社会福祉法人コンサルティングSOCIAL WELFARE

吉岡マネジメントグループは、介護、障がい、保育分野等、

福祉経営に特化した各種コンサルティングサービスを提供しています。

福祉施設を取り巻く経営環境は、大きく変わってきていきます。報酬単価の引き下げ、福祉人材の不足、および利用者確保への対応が急務となっている福祉事業所様が増加しています。

当社では、介護、障がい、保育分野それぞれの事業者様のニーズに応えるべく、福祉経営に特化した各種コンサルティングサービスを提供しています。

福祉事業者様のこのようなお悩みやニーズにお応えします。

- ●収益力、生産性を高め適正利益を確保したい

- ●会計処理の適正化、迅速化を図りたい

- ●将来的なビジョンを策定して、地域・職員との共存共栄を目指したい

- ●職員の採用、定着力、サービス力を高めたい

- ●適正人件費管理を行いたい

- ●職員のスキルアップを図りたい

- ●職員の負担軽減につながる業務の効率化を図りたい

- ●不正防止の仕組みづくり、法人本部の機能を強化したい

- 01財務、会計コンサルティング

-

社会福祉法人は、経営の透明性が求められています。公益性の高い法人であるがゆえ、国民に対して経営状態を公表し、経営の透明性を確保していくことは、その責務であるともいえます。

しかしながら、会計処理が不適切な法人や会計処理ができていても、経営状態を適切に把握しきれていない法人が多数存在しているのも事実です。

そこで当社は、月次の定期訪問を通じて適正な会計処理、経営の健全化、会計の透明性の確保および収益の最大化に向けた経営基盤強化の支援を行っています。●月次経営指導 現在、社会福祉法人の運営に対して国民の厳しい目が向けられています。その資金は社会福祉事業、地域の公益の為に有効に使われているのか?事業経営に必要な資金が確保されているのか? 等々。

このような国民の厳しい意見を受け、現在では、WAM NETを通して全国の社会福祉法人の現況報告書、財務諸表等を閲覧する事が可能になりました。つまり、今まで以上に財務諸表の正確性が求められています。

当社が支援する月次経営指導では、正確な財務諸表の作成及び迅速な月次決算が実現できるようサポート致します。また、予算比や前年比較などから的確な経営アドバイスをします。主な支援内容

- ・定期訪問による月次の財務諸表の整合性チェック

- ・仕訳、勘定元帳チェック

- ・会計処理指導及びアドバイス

- ・前年比、予算比分析による経営指導

- ・収益の最大化に向けた稼働管理、コスト管理指導

- ・巡回報告書の作成 など

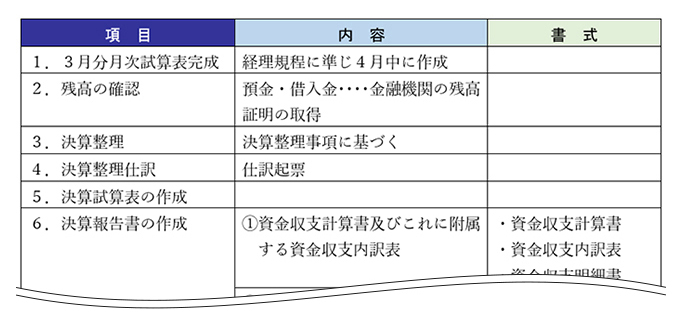

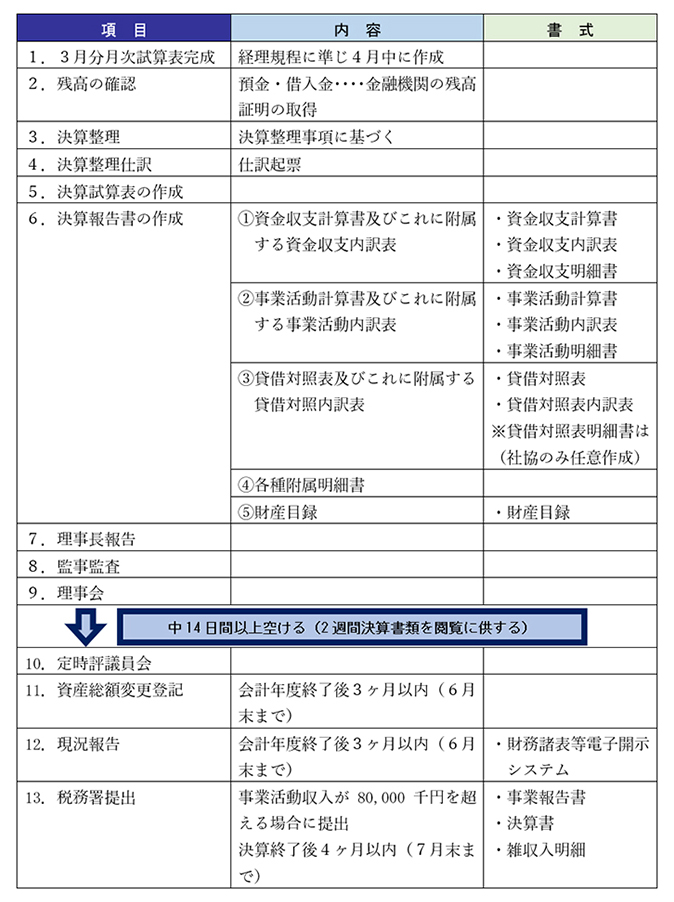

●決算業務支援 決算業務は、会計責任者および担当者にとって非常に重要な業務です。月次決算と違い、理事会や評議員会の承認後に修正や追加で起票することは困難を極めます。

つまり、決算業務を適正に行うためには、正しい会計知識を理解するばかりではなく、複数の目によるチェック体制が必要です。年に一回の決算業務であるがゆえ、どうしてもミスやモレが発生しがちです。当社では財務諸表の公開の向け、ミスやモレがないように複数のチェックを実施し、正確性に寄与します。また、附属明細書、注記、社会福祉充実残額算定シートの作成サポートも実施します。主な支援内容

- ・決算整理仕訳のチェック及び入力アドバイス

- ・様式別計算書類の整合性チェック及び作成アドバイス

- ・固定資産管理台帳の作成

- ・附属明細書のチェック及び作成アドバイス

- ・注記のチェック及び作成アドバイス

- ・社会福祉充実残額の算定支援

- ・理事会資料の作成支援

- ・決算分析資料の提供 など

決算スケジュールイメージ

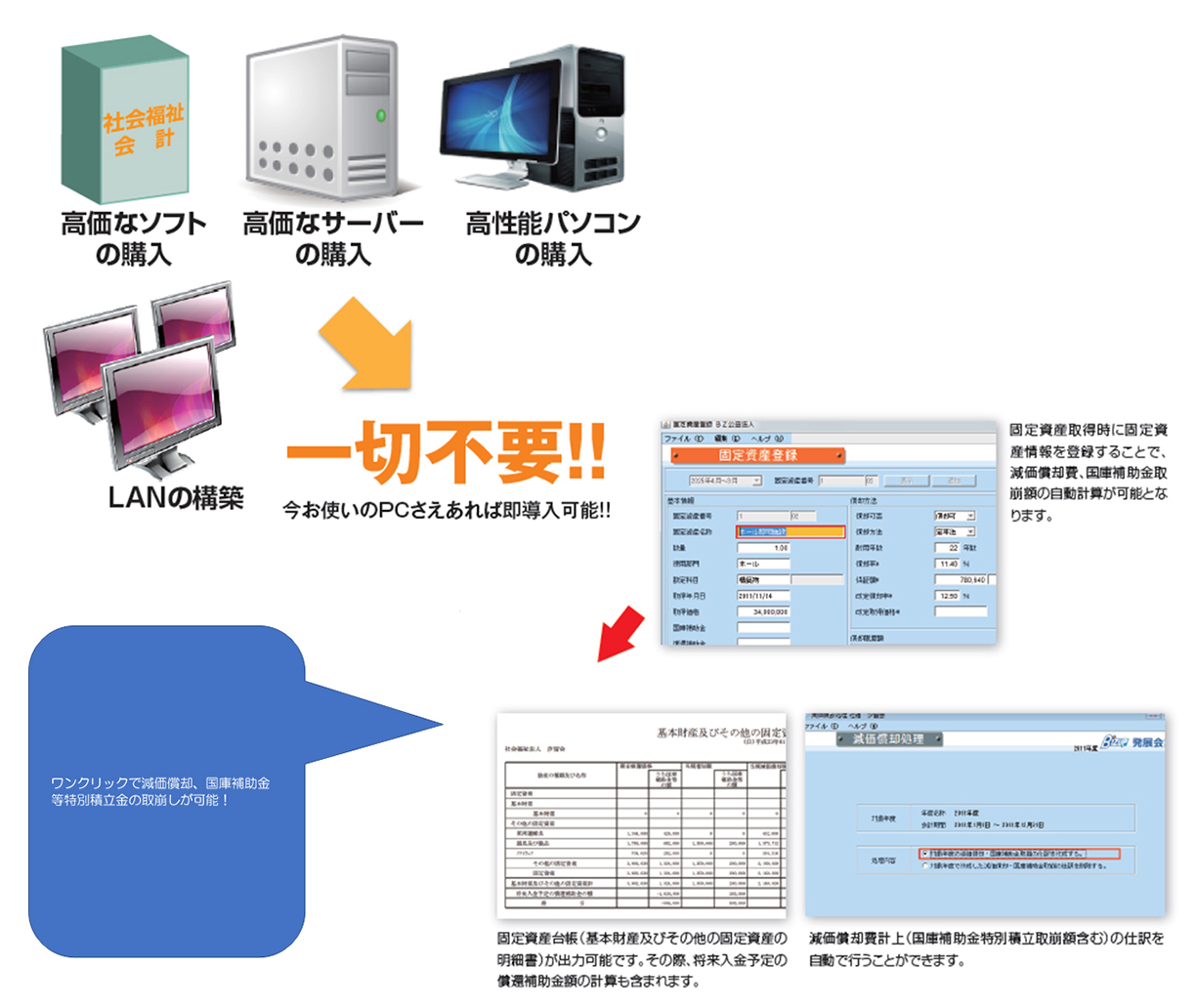

●クラウド会計システム(発展会計) 当社では、社会福祉法人に特化したクラウド型会計システム(発展会計)への移行支援も行なっております。

クラウドシステムは、従来のシステムのように、高価なサーバーやソフトウェアの購入、施設内のLAN環境構築等は一切必要ありません。月々の利用料をお支払いいただくだけで大幅なコスト削減が実現します。クラウド会計システム(発展会計)導入の効果

- ・初期導入費用・システム更新料が一切かからない

- ・パソコンがあれば即日導入可能

- ・オンラインマニュアル、ヘルプ機能を装備

- ・経理業務の効率化が図れる定型仕訳の登録機能を装備

- ・固定資産登録から減価償却処理まで一元管理可能

- ・財務三表の整合性チェックが可能な検算機能装備 など

クラウド会計システム(発展会計)導入イメージ

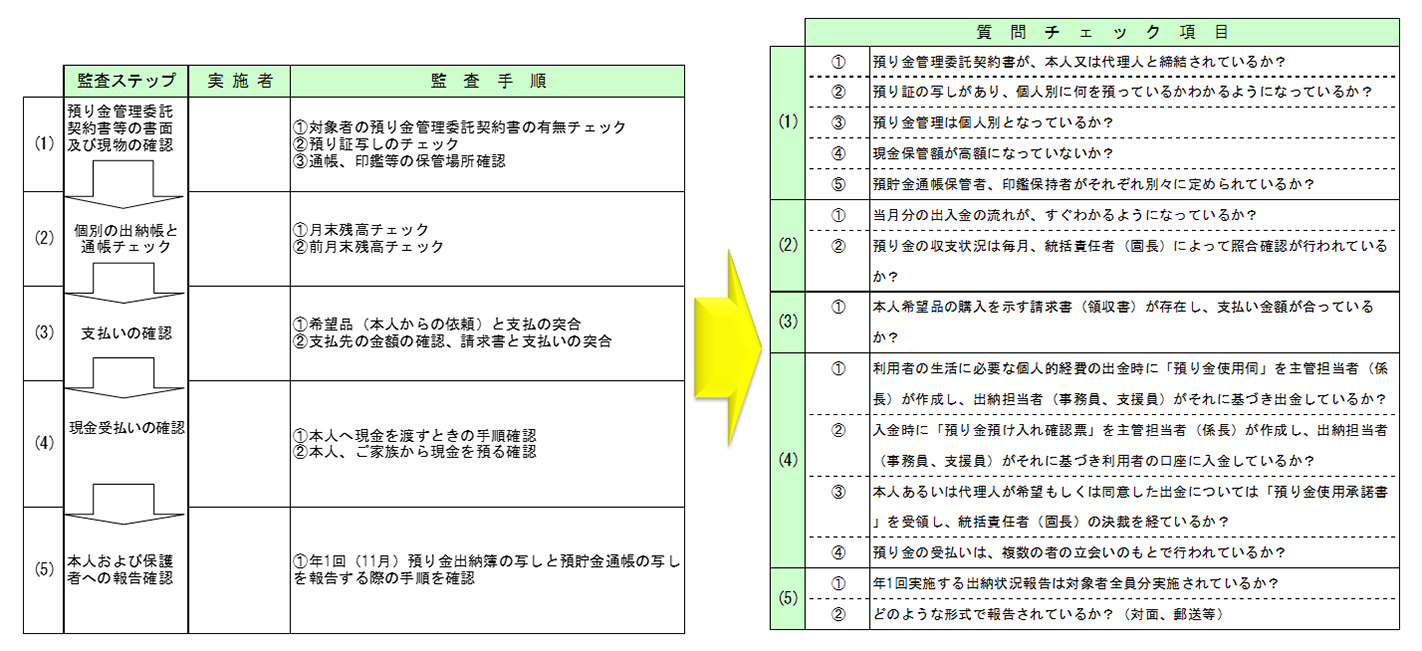

●利用者預り金監査 会計担当者は、法人の現預金のみならず利用者の現預金も管理する必要があります。つまり、利用者の人数が多いほど、それだけ利用者のお小遣いや預貯金の入出金の回数が多くなり、出納担当者は、複数の伺い書に目を通すなど利用者個人ごとに現預金チェックをしなければなりません。

昨今では、不正防止の観点からも外部による預り金監査を強化しているのも実情です。当社では、利用者の安心と健全な現預金管理を実現させるサポートを実施しています。主な支援内容及び効果

- ・預り金管理規程および出金の流れの問題点を抽出

- ・運用上の問題点や改善点を見出し、最善の方法をご提案

- ・預り金管理のミスや不正防止に向けた運用方法の確立

- ・全職員の金銭管理の意識向上>

- ・利用者やご家族から信頼される預り金管理体制の構築 など

支援手順のイメージ

- 02中期経営計画策定コンサルティング

-

福祉施設には地域に根差した安定したサービスの提供が求められます。福祉施設を取り巻く経営環境の変化は年々厳しさを増している中で安定した経営基盤を築くためには、中長期的な視点に立った経営計画が必要になります。

●福祉施設を取り巻く環境の変化

外部環境

- ・報酬改定による収益の減少

- ・株式会社等の参入による競争激化

- ・制度改正への対応による費用増大

- ・労働力人口の減少による採用難

- ・働き方改革を始めとする政策への対応 など

内部環境

- ・法人の将来不安による職員の不安感増大

- ・人件費率増加による収益性の低下

- ・職員の定着率の低下

- ・役割・権限が不明確で非効率な経営 など

●ビジョンの策定 将来の事業経営において周辺環境が厳しくなっていく中で、福祉施設が生き残るためには環境に適合していく必要があります。このような厳しい環境の中で経営していくためには、ビジョンの設定が重要になります。明確なビジョンを設定することにより、理念実現に向け将来の方向性を具体的に描くことが可能になるためです。

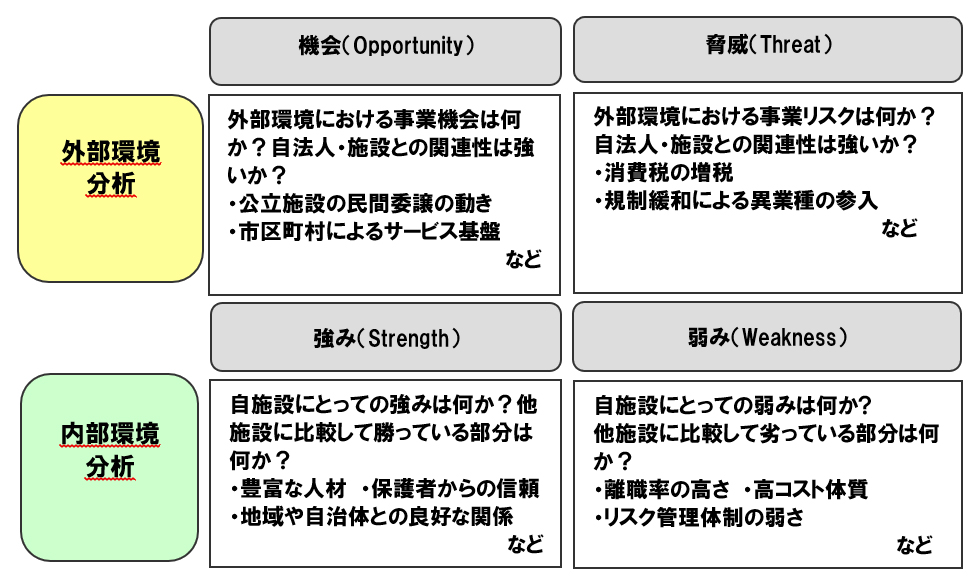

将来の地域福祉ニーズに応えるための事業構想の中で、どの位の資金が必要で、法人の保有資金で足りるのか、借入が必要なのか。また、新しい施設のリーダーは誰が担当するか、既存施設から何名選出するのか等、法人のビジョンを設定することは、経営戦略策定のもとになり、必要な経営資源(ヒト・モノ・カネ・情報)の適性配分の根拠となります。●SWOT分析と経営課題の整理 ビジョンを実現するためには、経営環境分析を行い、自法人の置かれている位置を正確に把握する必要があります。その代表的な手法が「SWOT分析」です。SWOT分析では、施設を取り巻く環境を外部と内部に区分し、縦軸を外部環境と内部環境に分け、横軸を好影響と悪影響に分け、マトリックス(格子状の枠)により自法人の環境を客観的に分析します。

SWOT分析により経営課題を抽出したら、その優先順位をつけていきます。その際、全社課題が優先されますが、法人内の事業所ごとにも優先順位を付けます。ビジョン実現に向け、限られた経営資源を有効に使っていくためにも、優先順位付けは重要です。

●トータルマネジメントの視点に基づいた戦略マップの策定 トータルマネジメントとは、法人が進むべき方向をビジョン・戦略で明確にした上で、財務、非財務の両面を、バランスよく統合的に取り入れていくマネジメント手法です。

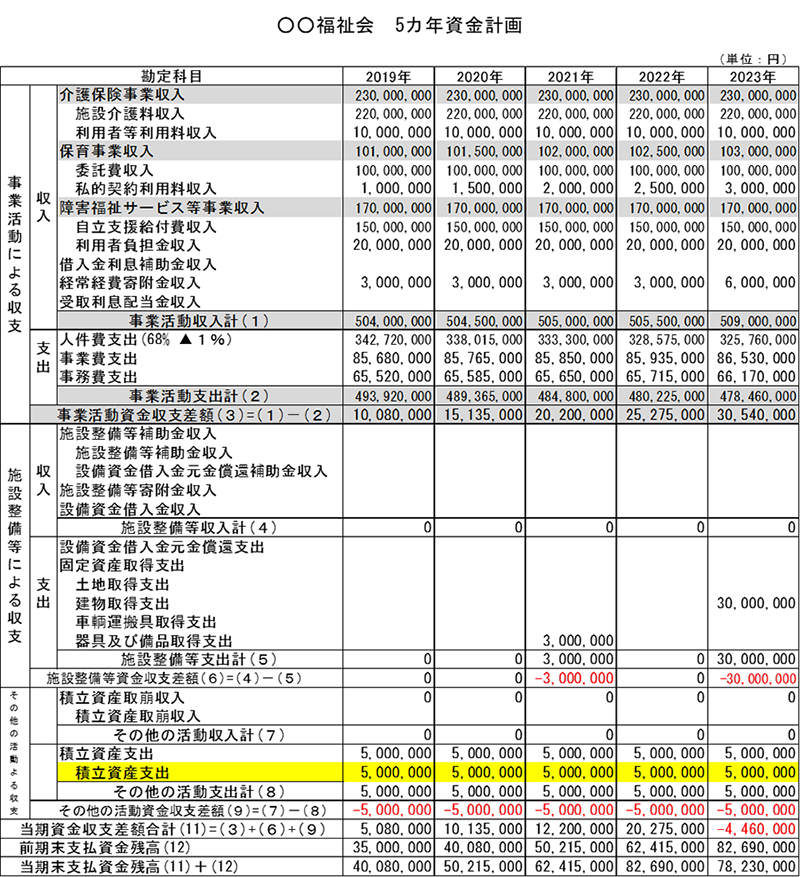

トータルマネジメントの視点で中期経営計画を作成するために、バランスド・スコアカード(以下BSC)という手法を使うと、バランスの取れた中期経営計画を作成することができます。●資金計画への反映 施設整備資金、大規模修繕など固定資産に関係する項目は、3~5年の中期経営計画期間中に、積立資産をあるべき水準に到達できないものもあります。その場合は、中期よりもさらに長期間の計画を踏まえた上で、単年度に落とし込んでいきます。

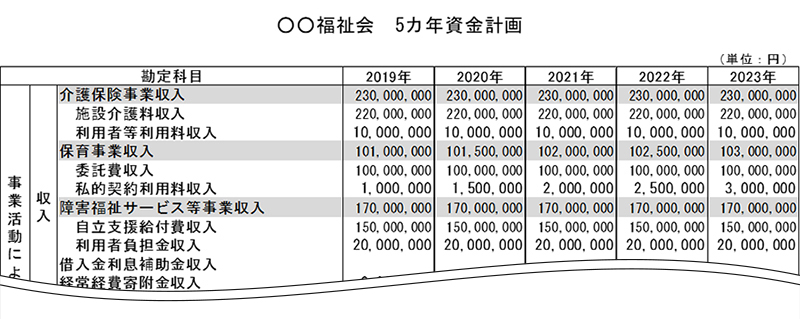

必要資金総額から各年度単位で必要な年額まで落とし込み、金額を掴んだら当初予算に組み込み、月次展開して進捗管理し追っていきます。

5カ年資金計画を事業計画と整合性を持たせ、当初予算を作成します。作成された当初予算をもとに月次展開した単年度資金計画書を作成します。資金計画書5ケ年 例

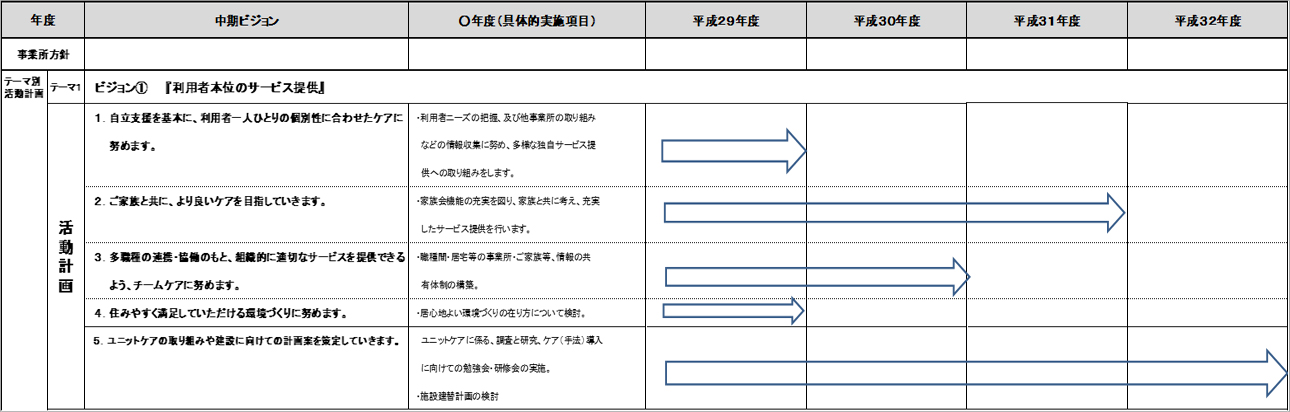

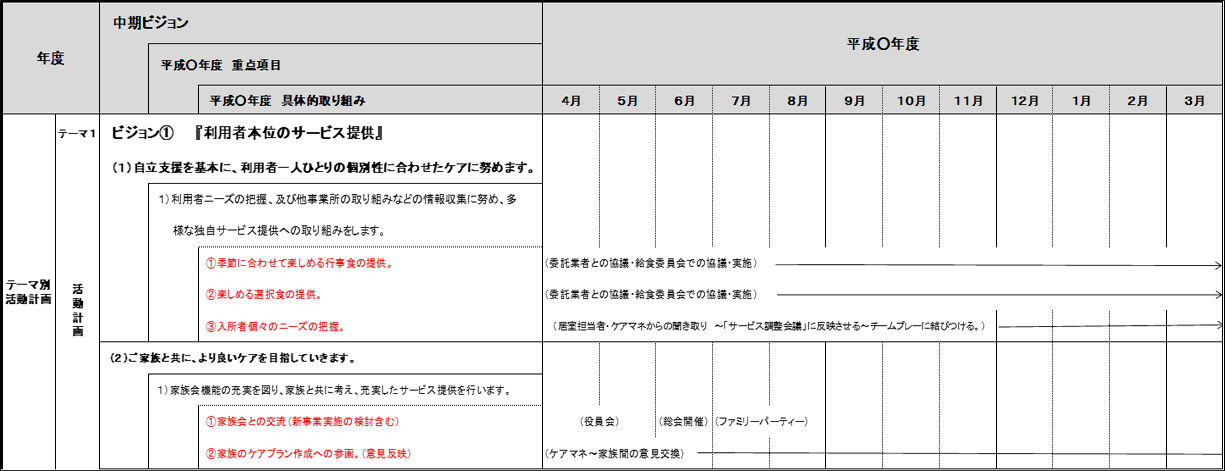

●年度計画からアクションプランへの落とし込み 各項目に対して、いつまでに、だれが、なにを、どのようにするかを明確にします。それを受けて、年間シートで全体のスケジュールを確認できます。

年間シート例

年度計画シート例 (一部抜粋)

- 03人材教育コンサルティング

-

介護員や保育士、生活支援員等、対人援助職の割合が比較的高い社会福祉法人にあっては、人を育てるといった人材教育は、新しい組織の風を生み出すとともに、組織活性化に大切な取り組みの1つです。

また、社会福祉法人を取り巻く環境は、度重なる制度改正もあり、財務分析や人事制度構築といった分野においては、営利企業と同等、もしくはそれ以上の専門性が求められる時代となりました。社会福祉法人の地域公益事業の推進など、社会の期待がますます高まる中、人材教育は、もはや軽視できない領域ともいえるでしょう。●人材教育の手法

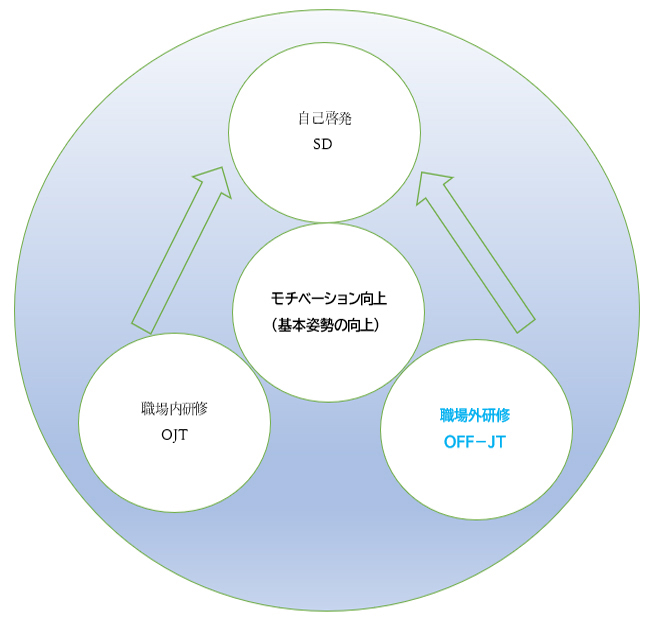

職場内研修(OJT)

社内で取り入れやすい教育制度として、広く知られているのがOJTです。OJTとは「On the Job Training」の頭文字を取ったもので、職場内において実務経験を通して、職員の教育を行うことをいいます。教育を受ける部下はもちろん、指導者となる上司も実務中に対応することができるため、場所を移動したり、仕事から離れたりしなくても知識や技能の習得および指導ができる直接的な教育方法です。

職場外研修(OFF-JT)

職場での実践的なスキル習得を目指すOJTと異なり、業務から完全に切り離して、職場とは異なる場を設けて行う研修がOFF-JTです。OFF-JTは「Off-The-Job Training」からその名がつけられました。外部指導者や外部研修を設け、授業形式の座学研修を行なうケースが大半です。

研修の専門家ではない現場の先輩や上長が指導者になるOJTと異なり、OFF-JTは研修専任のスタッフが指導者となります。そのため、理論的で体系的な知識の習得がしやすいというメリットがあります。

また、集合研修としてグループワークをとり入れるケースも多く、参加者同士での交流ができる点も大きなメリットになるでしょう。OFF-JTの研修内容は、実業務に直接的に関係のないものや、間接的に関係しているものなど多岐にわたります。自己啓発(SD)

「Self Development」、つまり自己啓発のことをSDと呼びます。社内外のセミナーに参加したり、書籍を通じて学びの機会を得たりと、その方法は多岐にわたります。業務に関連する資格取得やスキル習得もこれにあたります。職場内の制度としては、セミナーの実施や資格取得にかかる費用の負担、通信教育の情報提供、外部セミナーのあっせんなどが挙げられます。

また、職場内研修や職場外研修が自己啓発の動機付けとなり、更なる職員のやる気を引き出します。

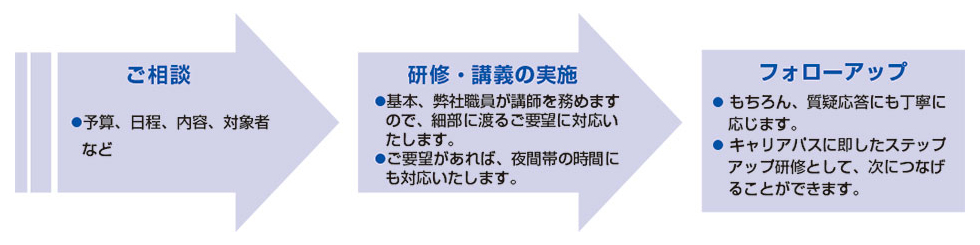

●研修実施までの流れ 弊社は、パッケージの研修プログラムをご提供するスタイルだけではなく、各法人様のニーズに応じた研修プログラムにカスタマイズしつつご提供するなど、可能な限りご要望に応じた対応をさせていただきます。

●階層別の研修内容

新人、若手職員向け

入職されて間もない方から、中堅職員に差し掛かる職員を主たる対象に、以下の研修テーマをご用意しております。

時には、個人ワークやグループワークなどを織り交ぜながら、意見を発表する機会を設けるなど、工夫を凝らした研修や講義をご提供いたします。中堅・リーダー職員向け

中堅・リーダー職員を主たる対象に、以下の研修テーマをご用意しております。

他法人の取組みや先進事例などを組み入れながら、時には対話形式の研修・講義を行うことを通じて、受講者の理解や興味の幅を広げる研修や講義をご提供いたします。管理職員向け

管理職員候補、また管理職員を主たる対象に、以下の研修テーマをご用意しております。

社会福祉法人を取り巻く国レベルでの制度や、同業他社の動向等を踏まえた、幅広い視野における内容を企画いたします。

また、これからの社会福祉法人に必須の取り組みともいえる、リスクマネジメントや経営戦略立案といった、攻めの経営に必要なノウハウをご提供いたします。

- 04業務標準化コンサルティング

-

地域社会における公益性が強く求められる社会福祉法人においては、その大きな社会的責任を果たしていくために日々多様化・複雑化している福祉ニーズに的確に対応し、利用者一人ひとりが満足を得られるようなサービスを提供していく必要があります。その一方で、福祉現場で直面するリスクも多岐にわたり、法人経営における大きな課題となっています。

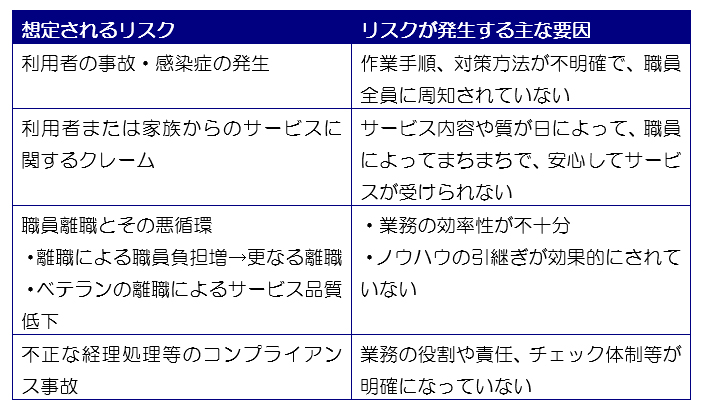

これらのリスク要因を解消し、法人の経営課題をクリアしていくためには、合理的に業務内容と手順・役割を見直し、サービス効率を向上させるとともに、職員全員が同じ方針、方法でサービスを提供できるようにするための枠組みを構築する、すなわち、「業務標準化」を実現していくことが重要です。福祉サービスの現場における様々なリスクとその要因

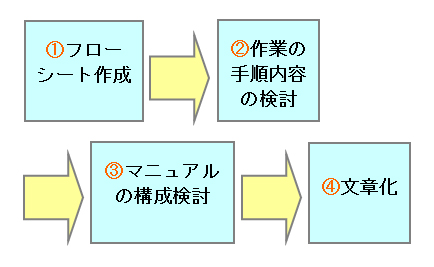

マニュアル作成手順

●フローシート作成 行っている業務全てを順に文章で書き出すのには、相当な慣れが必要となります。一般には、初めに工程表(フローチャート)に記入する方法がよいでしょう。

短い文章で、各工程を表し、それを矢印でつなぎます。留意事項や作業者数、作業時間などを項目に記入すると便利です。

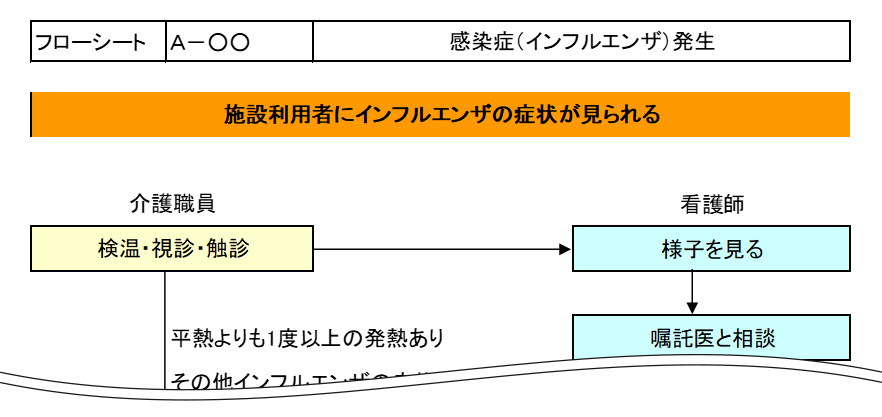

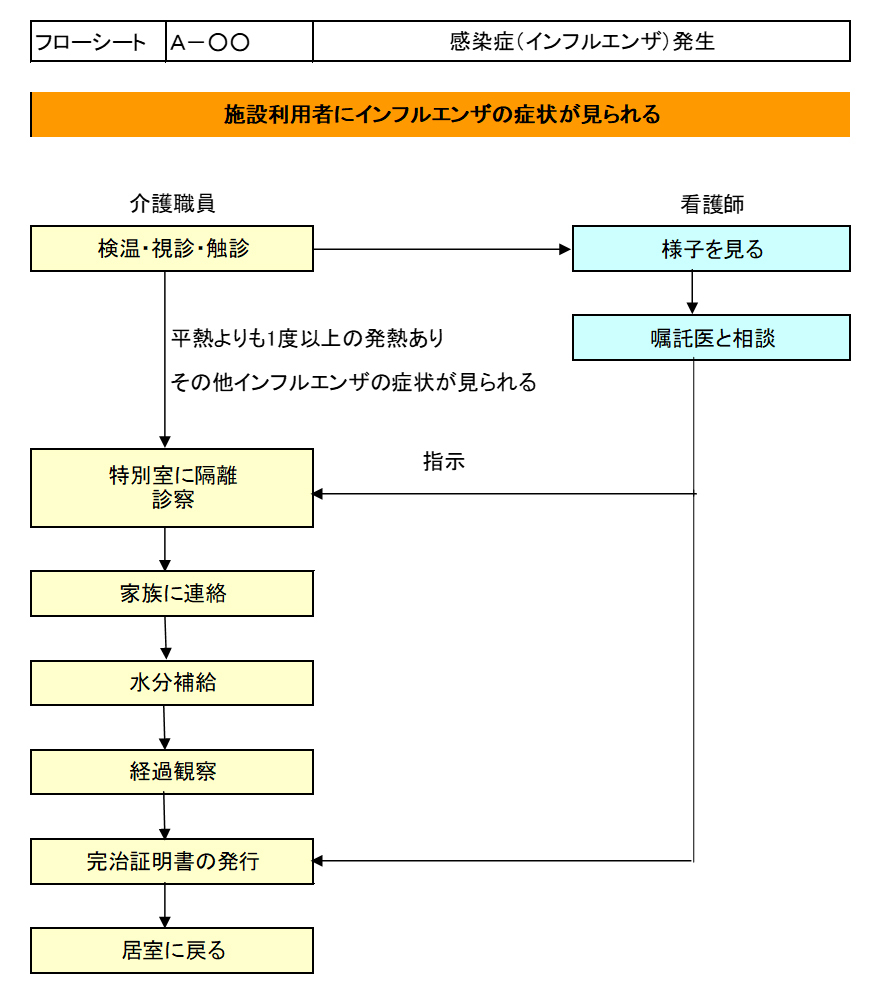

この作業工程表は、マニュアルの作業ガイドだけでなく、目次の役割を果たすことも可能になります。フローシートモデル

●作業の手順内容の検討 書き出した手順でよいのか、他の順序はどうかについて職員同士で検討します。現状と違う手順を考えたら実際にやってみることが必要です。動作がスムーズに行えるか、時間配分なども含めて検討します。

図や留意事項があった方が解りやすいケースもあります。その場合、どこに入れるかを検討します。 またマニュアルはどの業務においても共通の様式で作成しますが、章や節、作業の分け方、文章の書き方、文字のフォントなどの細かい点も検討しておくことが望ましいです。

●文章化 文章は、何回も複数の職員の目を通して読み返し、解りやすくなるよう丁寧に作成します。また、文章にしてみると、図やチャートの効果が大きいことが分かってきます。

これを繰り返すことで、よりよい手順書になります。

- 05内部統制構築支援

-

内部統制とは、組織の業務の適正を確保するための体制を構築することを指します。 すなわち、組織が目的を有効・効率的かつ適正に達成するために、その組織内部において適用されるルールや業務プロセスを整備し、運用していくことです。

内部統制の目的は、理事会や評議員会等との関係性を構築する機関設計や、決算書類の適正さを担保するための仕組み構築だけでなく、業務分担の明確化、業務効率向上につなげるのが内部統制構築本来の目的です。社会福祉法人の経営管理体制を強化するためには、「内部統制システム」を作ることが 解決策の中心となります。

内部統制構築の目的を整理すると、以下のとおりとなります。内部統制の構築における4つの目的

- ①ガバナンスの適正化(放漫経営の排除)

- ②リスク管理

- ③不正防止

- ④業務の効率化

ガバナンスの適正化(放漫経営の排除)

「コーポレートガバナンス」は直訳すると法人統治となりますが、意味合いは、法人運営に関係する人々(理事、評議員、監事、職員など)による適切な経営を行う仕組みのことを意味しています。

社会福祉法人におけるガバナンスもこれと同様に、自主的・自立的な福祉事業経営を規律する仕組みであるといえます。リスク管理

社会福祉法人は、継続的かつ安定的に福祉サービスを提供するべき使命があります。

その実現のためには、経営を阻害するリスクを察知し、対応・回避できるリスクマネジメントを組み込んだ業務執行の仕組み(=リスク管理のための内部統制)を備えていなければなりません。●内部統制構築後のメリット 内部統制を法人内に構築すると以下の3つメリットが期待されます。

内部統制構築後の3つのメリット

- ①チェック機能の強化

- ②ルールや手順の明文化

- ③責任範囲の明確化

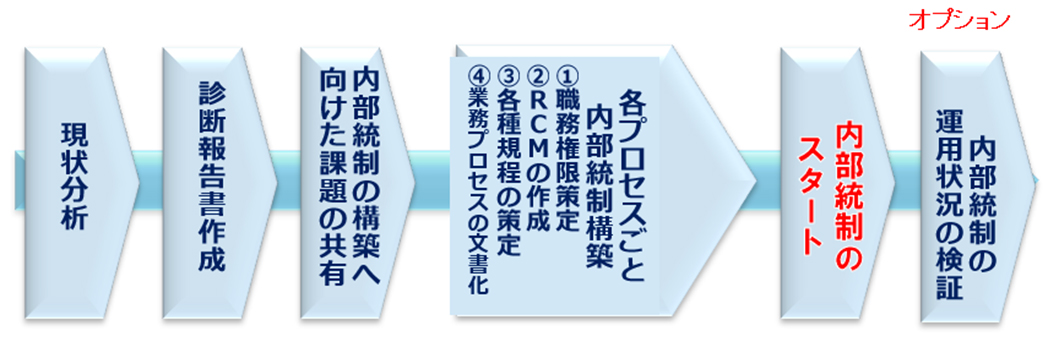

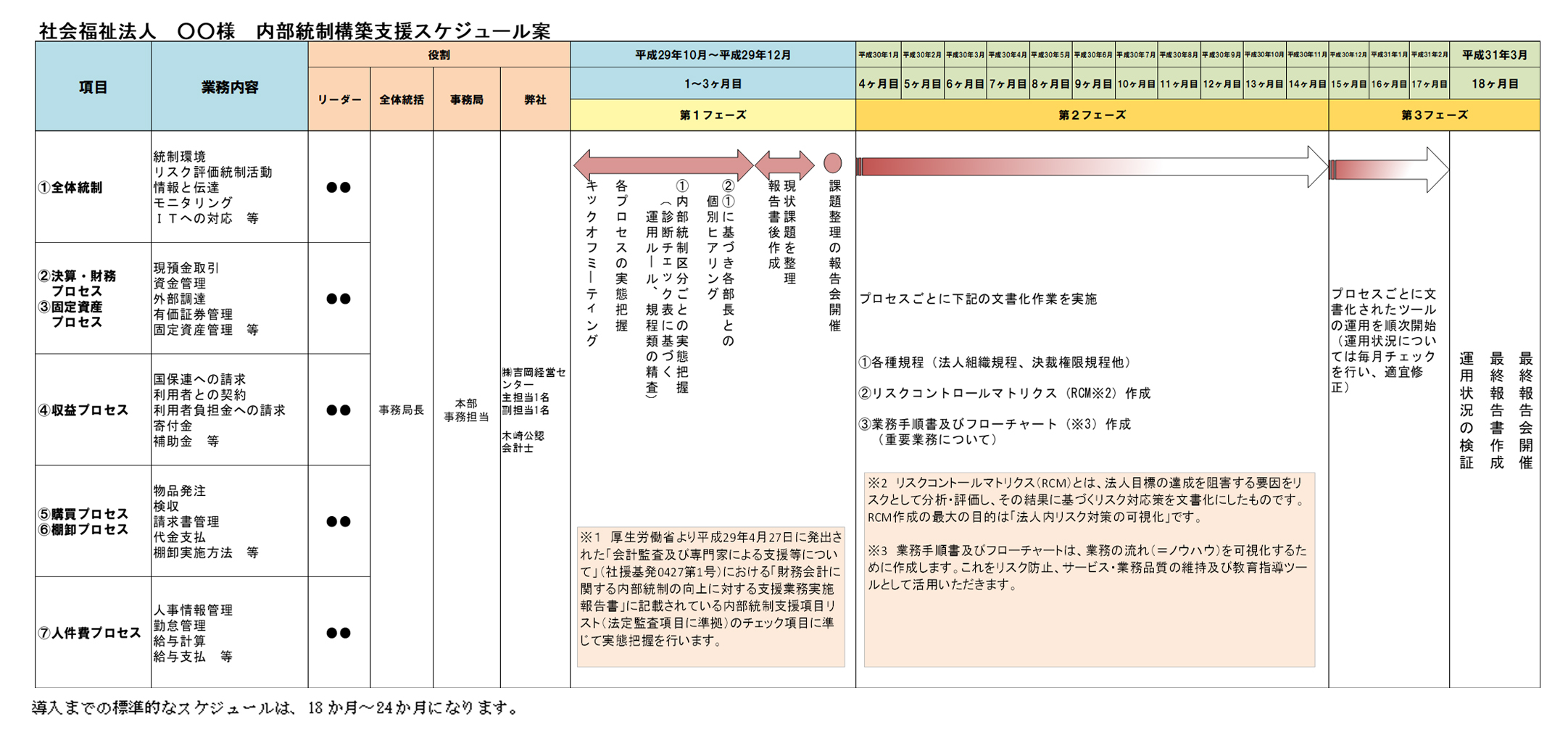

●内部統制構築支援の流れ 貴法人の現状分析に基づき、外部監査で求められえる項目やその他の統制整備も行います。また運用後のご支援を行うことで、貴法人の内部統制構築後のメリットを享受できるようご支援いたします。

内部統制構築ステップ

標準的なスケジュール

●内部統制で整備が必要なツール 内部統制を機能させるためには、リスクの洗い出しや業務のルールなどを文書化することが要求されます。それぞれの業務プロセス(例:契約、収益経常、経費支払い、人件費支払いなど)を把握し、取引の発生から集計、記帳といった会計処理の過程を理解する必要があります。

そして、把握された業務プロセスの概要について、必要に応じて図や表を活用して整理・記録します。内部統制で整備が求められる文書

- ①各種規程

- ②リスクコントロールマトリクス(RCM)(法人におけるあらゆるリスクへの対応策を明記した一覧表)

- ③フローチャート(業務の流れを図形を用いて可視化)

- ④業務記述書(①を補完したもの)<③、④は重要な業務について作成>

- 06人事制度構築支援

-

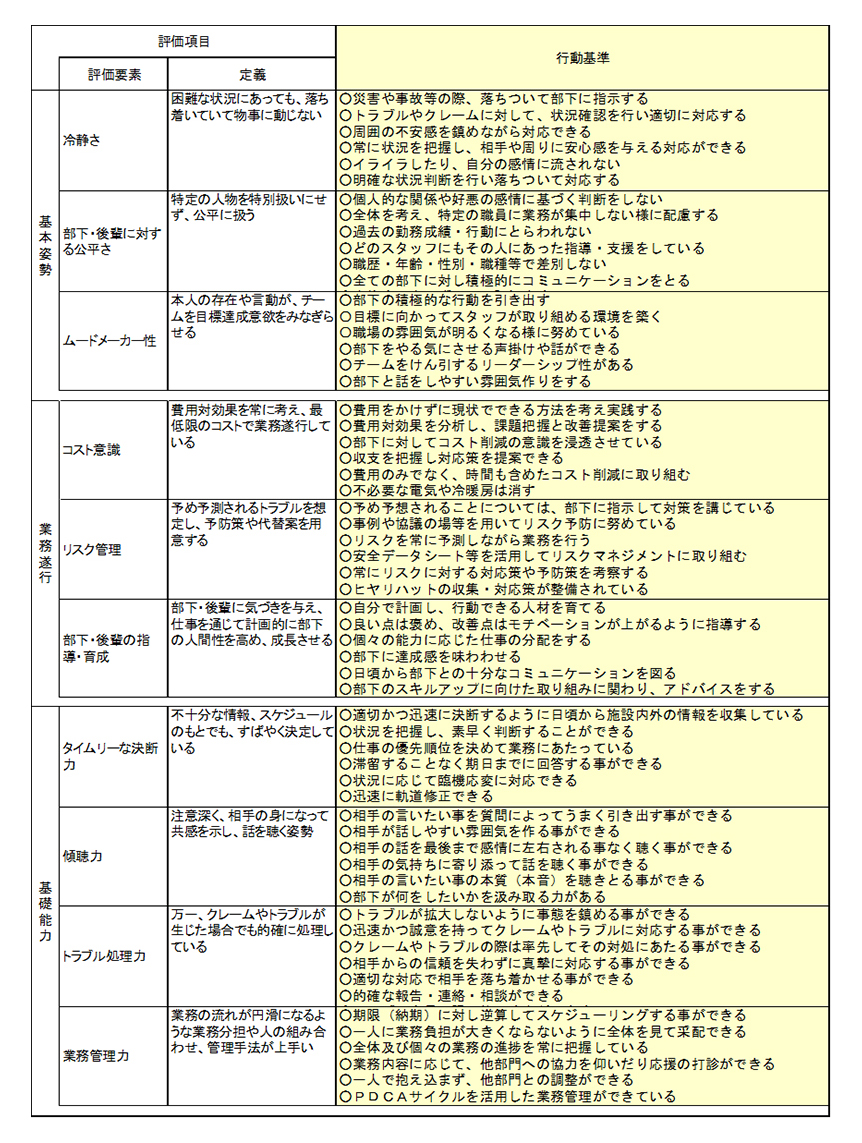

●現状分析を通して今後の人事施策を決定する 人事制度構築の第一のステップでは、現状分析を行い、問題点を整理して、今後の人事制度の方向性を明確にします。最初の段階で、現状認識と方向付けをしっかり行うことにより、最短コースで最も効果的な人事制度を構築することが可能になります。事業所内で制度改定を行ってうまく行かない最も大きな要因はここにあります。ここをきちんと実施しないと、いつまでたっても新制度を構築できなかったり、何度案を作成しても幹部のコンセンサスが取れない、といった状況が発生してしまいます。

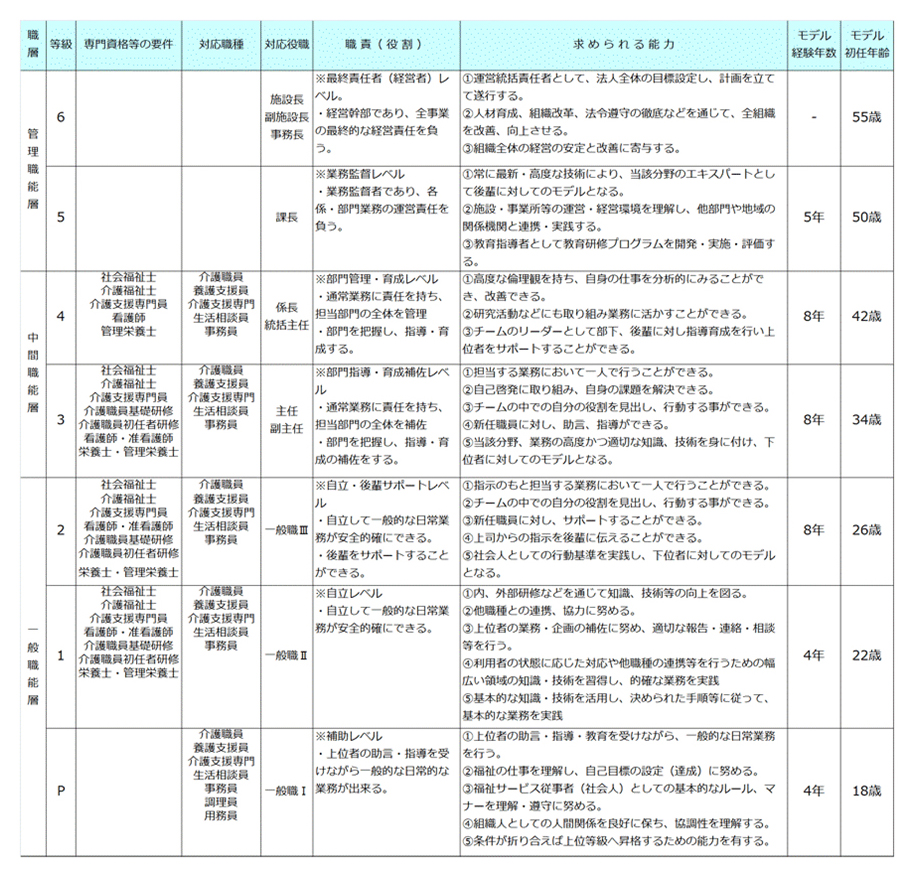

●役職の見直しとキャリアパスフレームを設計する 部門間の役職・役割の違いを横断的に整合する等級制度を設計します。等級制度設計に際しては、年功運用に陥らないように役職と等級を極力一対一で対応させます。昇進≒昇格、降職≒降格の方程式を明確にすることにより、人事と経営の乖離を防止します。

●給与制度・賞与制度の設計 賃金制度設計最初の段階では、モデル賃金を作成します。モデル賃金とは、新卒で採用された社員のうち、順調に上位役職まで昇進・昇格していく社員に、どの程度の給与を支給するか賃金水準の設定を行うことです。月例給と年収ベース両方で検討する必要があります。

キャリアパスフレーム例

●人事評価制度の設計 人事制度の中に法人・事業所が職員に何を期待しているかを明示する必要があります。そのプロセスを省略してしまうと人事制度、特に人事評価システムは形骸化してしまいます。

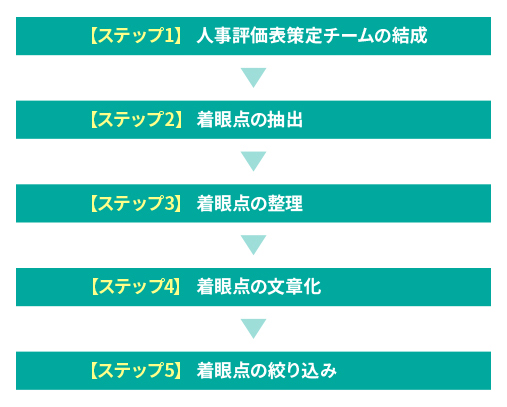

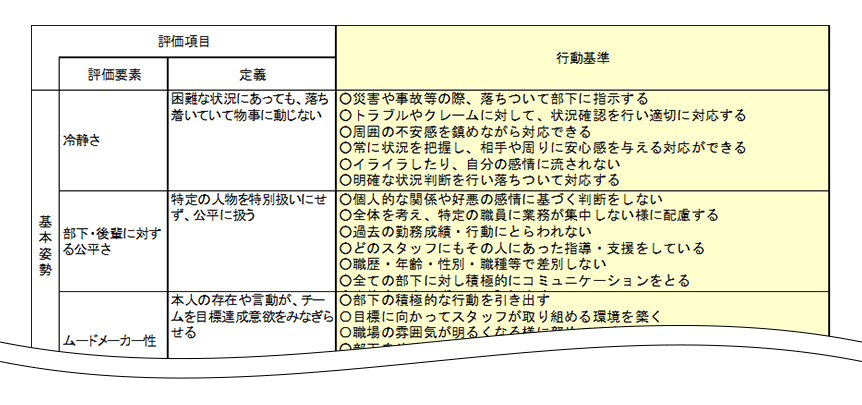

法人の理念に基づき、職種別、役職別に法人が職員に求める役割内容、職務内容をまとめあげ、職務・役割基準書として整備します。このステップでは、部門責任者、管理職にもプロジェクトに参加いただき、管理職自身が、自分の役割を見直す作業をしていただきます。管理職の役割自覚、管理職の意識改革を促す意味でも、このステップは非常に重要な意味を持ちます。職員各人が事業所内でどのようにキャリアアップを図っていくべきかのロードマップ作りになります。人事評価制度作成フロー例

キャリアパスフレーム例

経営総合支援サイト

人材教育CAPACITY DEVELOPMENT

- e-JINZAI

for businesse-企業JINZAIは、時間や場所に制限されずに低コストで体系的な研修が実現できる本格的なWEB研修ツールです。外部の会場へ移動する必要がないので、効率的に研修が進められます。

- 企業|人材教育運用代行

貴社の人材教育を「運用代行」します。個別の教育コンテンツで、社員が社長の望む姿に成長させ、組織力強化を全力でサポート。

- 助成金活用による人材育成・人事制度構築支援

助成金活用による「人材育成体制の整備」「人事・賃金制度の構築」「就労環境の改善」等を支援致します。

- e-JINZAI

for medicale-医療JINZAIは、時間や場所に制限されずに低コストで体系的な研修が実現できる本格的なWEB研修ツールです。約500本の階層別・テーマ別研修により、最適な研修が可能。

- 医療|人材教育運用代行

貴院の人材教育を「運用代行」します。個別の教育コンテンツで、職員が理事長・院長の望む姿に成長します。

- e-福祉JINZAI

e-福祉JINZAIは、時間や場所に制限されずに低コストで体系的な研修が実現できる本格的なWEB研修ツールです。外部の会場へ移動する必要がないので、効率的に研修が進められます。

- 福祉|人材教育運用代行

貴施設の人材教育を「運用代行」します。個別の教育コンテンツで、職員が施設長の望む姿に成長します。

お問い合わせ

-

札幌近郊・道内のお客様

-

首都圏のお客様

-

労務に関するご相談は