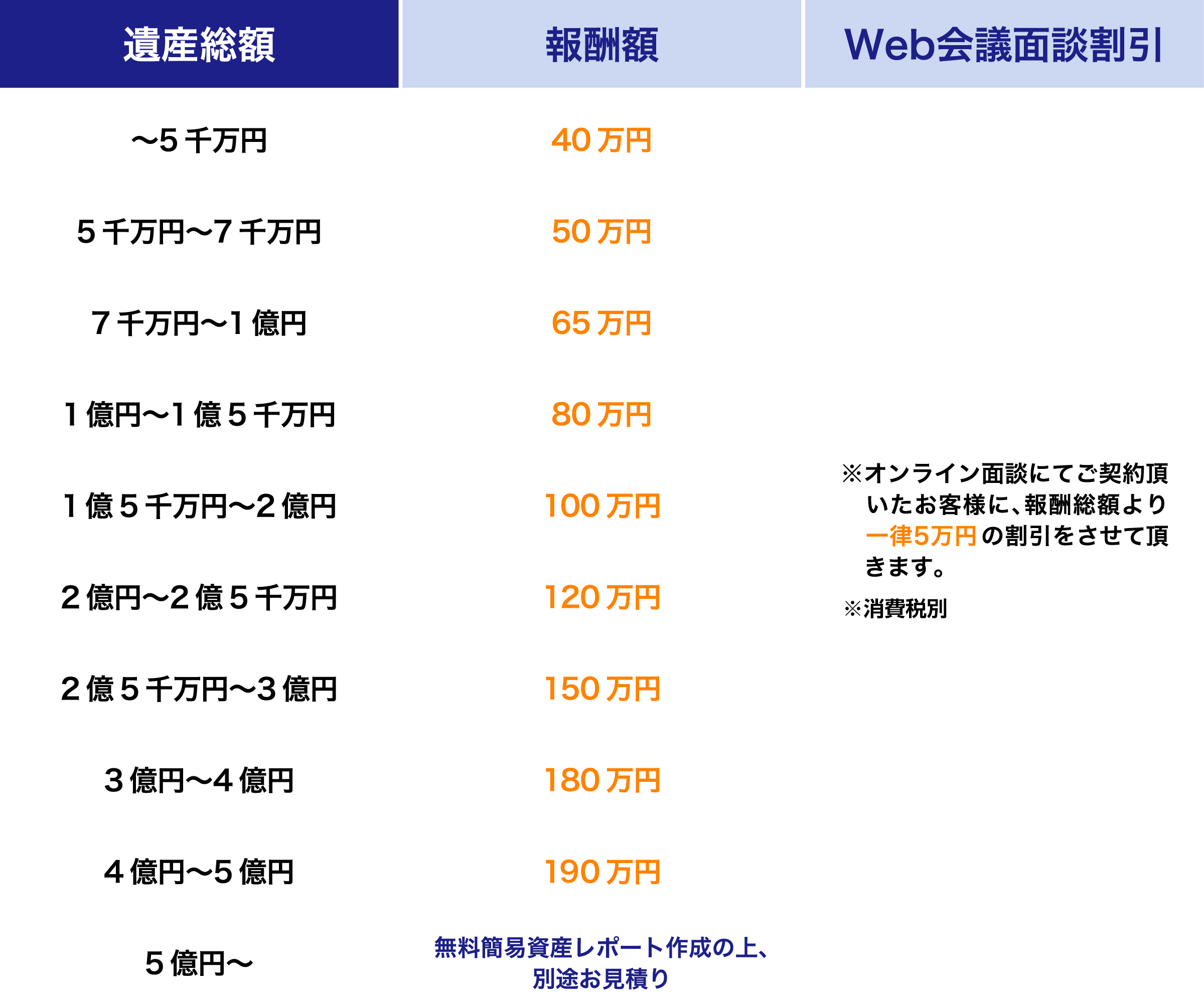

※基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の遺産総額となります。

加算報酬

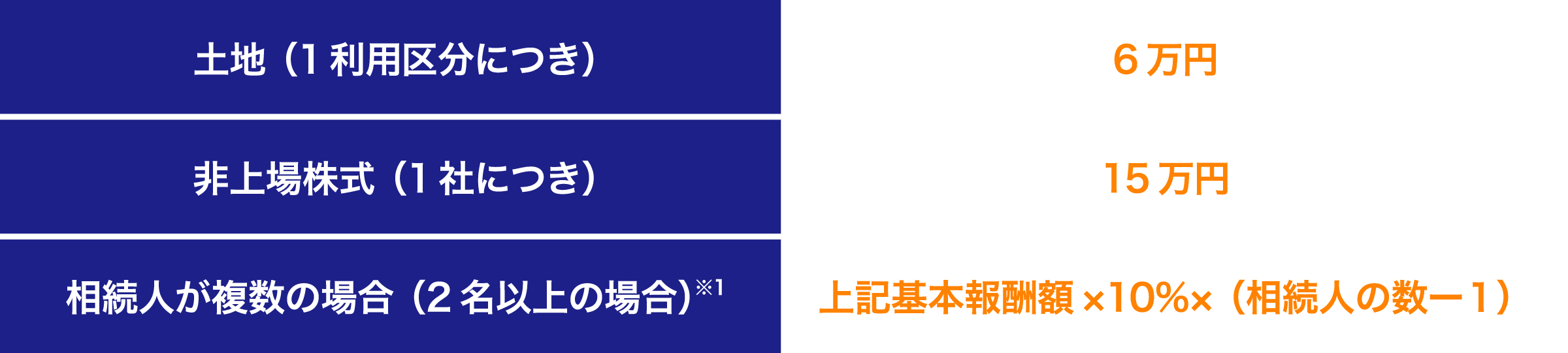

※1 : 5名以上の場合は加算対象となりません。

財産評価

財産評価とは

相続税の課税財産は、相続、遺贈により無償で取得した財産であるため、その課税価格を計算するために、取得した財産をいくらに見積もるかという「財産の評価」が必要となります。

当社では複雑な財産評価を、適切な判断と計算で算出いたします。

財産の評価に関して、その財産の取得価額による原価主義と、その取得時の時価による時価評価の二つの方法が考えられるますが、相続税法では、時価評価を基本原則としています。

これは、相続税又は贈与税のような財産課税にあっては、相続などにより取得した財産を、その取得時の時価により評価することが、納税者の側からみて最も共通的な判断基準として受け入れることができるし、評価基準としても最も一般性、普遍性を持つ尺度として考えられることによるものでです。

時価とは

相続、遺贈により財産を取得した時点であり、財産を取得した時点とは、原則として相続の開始の時とされます。

財産評価基本通達※では、この取得の日を「課税時期」と定めています。

財産評価基本通達では、「時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいう。」としています。

これは、客観的な交換価値を示す価額、すなわち、買い進みや売り急ぎがなかったものとした場合における価額となります。

※「財産評価基本通達」とは相続税・贈与税を計算する際に対象財産の価額評価基準として国税庁が定めているもの。

(1)土地家屋の評価

相続税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。

①土地

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。土地の評価方法には、路線価方式と倍率方式があります。

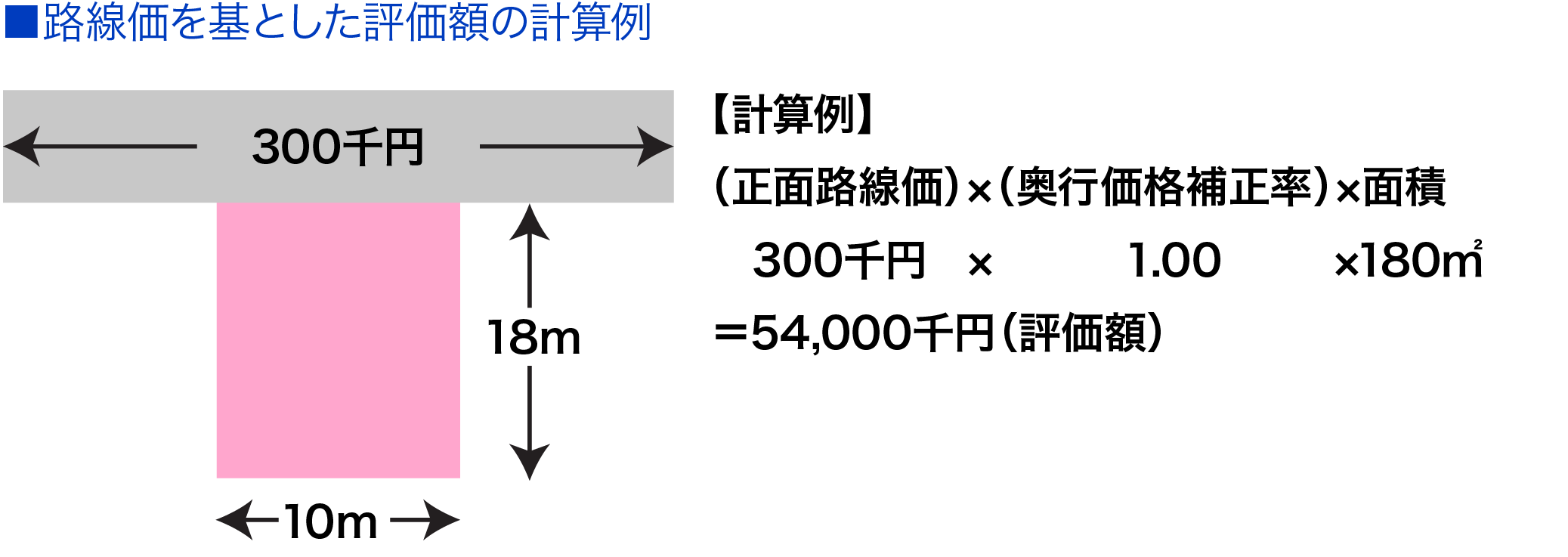

イ)路線価方式

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

ロ)倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所、市区役所又は町村役場で確認してください。)に一定の倍率を乗じて計算します。

路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。

②家屋

固定資産税評価額に1.0を乗じて計算します。

したがって、その評価額は固定資産税評価額と同じです。

③その他

- ①賃貸されている土地や家屋については、権利関係に応じて評価額が調整されることになっています。

- ②相続した宅地等が事業の用や居住の用として使われている場合には、限度面積までの部分についてその評価額の一定割合を減額する相続税の特例があります。

- ③負担付贈与あるいは個人の間の対価を伴う取引により取得した土地や家屋等について贈与税を計算するときは、通常の取引価額によって評価します。

(2)上場株式の評価

上場株式とは、金融商品取引所に上場されている株式をいいます。

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)の最終価格によって評価します。

ただし、課税時期の最終価格が、次の三つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価します。

- ①課税時期の月の毎日の最終価格の平均額

- ②課税時期の月の前月の毎日の最終価格の平均額

- ③課税時期の月の前々月の毎日の最終価格の平均額

なお、課税時期に最終価格がない場合やその株式に権利落などがある場合には、一定の修正をすることになっています。

以上が原則ですが、負担付贈与や個人間の対価を伴う取引で取得した上場株式の価額は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格によって評価します。

上場株式の価額は、「上場株式の評価明細書」を使用して評価することができます。

(3)非上場株式の評価

非上場株式は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分により、それぞれ原則的評価方式又は特例的な評価方式の配当還元方式により評価します。

①原則的評価方式

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数及び取引金額により大会社、中会社又は小会社のいずれかに区分して、原則として次のような方法で評価をすることになっています。

イ)大会社

大会社は、原則として、類似業種比準方式により評価します。類似業種比準方式は、類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」及び「純資産価額(簿価)」の三つで比準して評価する方法です。

なお、類似業種の業種目及び業種目別株価などは、国税庁ホームページで閲覧できます。

ロ)小会社

小会社は、原則として、純資産価額方式によって評価します。純資産価額方式は、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

ハ)中会社

中会社は、大会社と小会社の評価方法を併用して評価します。

②特例的な評価方式

取引相場のない株式は、原則として、以上のような方式により評価しますが、同族株主以外の株主が取得した株式については、その株式の発行会社の規模にかかわらず原則的評価方式に代えて特例的な評価方式の配当還元方式で評価します。配当還元方式は、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

③特定の評価会社の株式の評価

次のような特定の評価会社の株式は、原則として、(1)~(5)については純資産価額方式により、(6)については清算分配見込額により評価することになっています。

なお、(1)~(4)の会社の株式を取得した同族株主以外の株主等については、特例的な評価方式である配当還元方式により評価します。

- ①類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式

- ②株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式

- ③土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式

- ④課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式

- ⑤開業前又は休業中の会社の株式

- ⑥清算中の会社の株式

以上それぞれの評価方法に応じて、この取引相場のない株式の評価をするときには、「取引相場のない株式(出資)の評価明細書」を使用していただければ比較的容易に株価の計算ができるようになっています。

遺産分割協議書の作成

必要書類のお取寄せから不動産、預貯金等の名義変更・遺産分割協議書の作成まで一括してサポート致します。相続人間で公平に財産を分けたい方や、面倒な手続を一括してご依頼したい方、ご自分で手続を行う時間がない方など、お気軽にご相談ください。

遺産分割協議書とは

遺言書がある場合にはそれによりますが、遺言書がない場合または一部の財産しか記載されていない場合には、相続人全員で遺産の分割について協議を行い、遺産分割協議書を作成する必要があります。

相続人のなかに未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けなければならない場合があります。この場合、特別代理人が、その未成年者に代わって遺産の分割協議を行います。

また、期限までに分割できなかったときは民法に規定する相続分で相続財産を取得したものとして相続税の申告をすることになります。

遺産分割協議書の必要性

口頭等での約束だと、後々トラブルに発展する原因恐れがあります。トラブルを回避する意味でも、遺産をどう相続するかについての相続人間の話し合いの結果を書面にして残しておく必要があります。

トラブル防止や対外的な証明として利用できます。

(1)手続の内容

- ●相続人の確認

- ●不動産の名義変更(相続登記)

- ●財産目録の作成

- ●銀行口座、証券会社等の払戻手続

- ●必要書類のお取寄せ

- ●分割協議に基づく各相続人への分配

- ●遺産分割協議書の作成

(2)遺産分割の手順

-

相続人の確定

遺産分割協議は、相続人全員の参加が大原則です。相続人の一人でも欠いた遺産分割協議は無効です。

また、遺言による包括受遺者や相続分の譲受人がいるときは、それらの者も協議に参加しなければなりません。 -

相続財産の確定

ある財産が被相続人の遺産なのかどうか、相続人の間でもめることがよくあります。

この点について話し合いがつかなければ、家庭裁判所の審判や通常の民事訴訟で争われることになります。 -

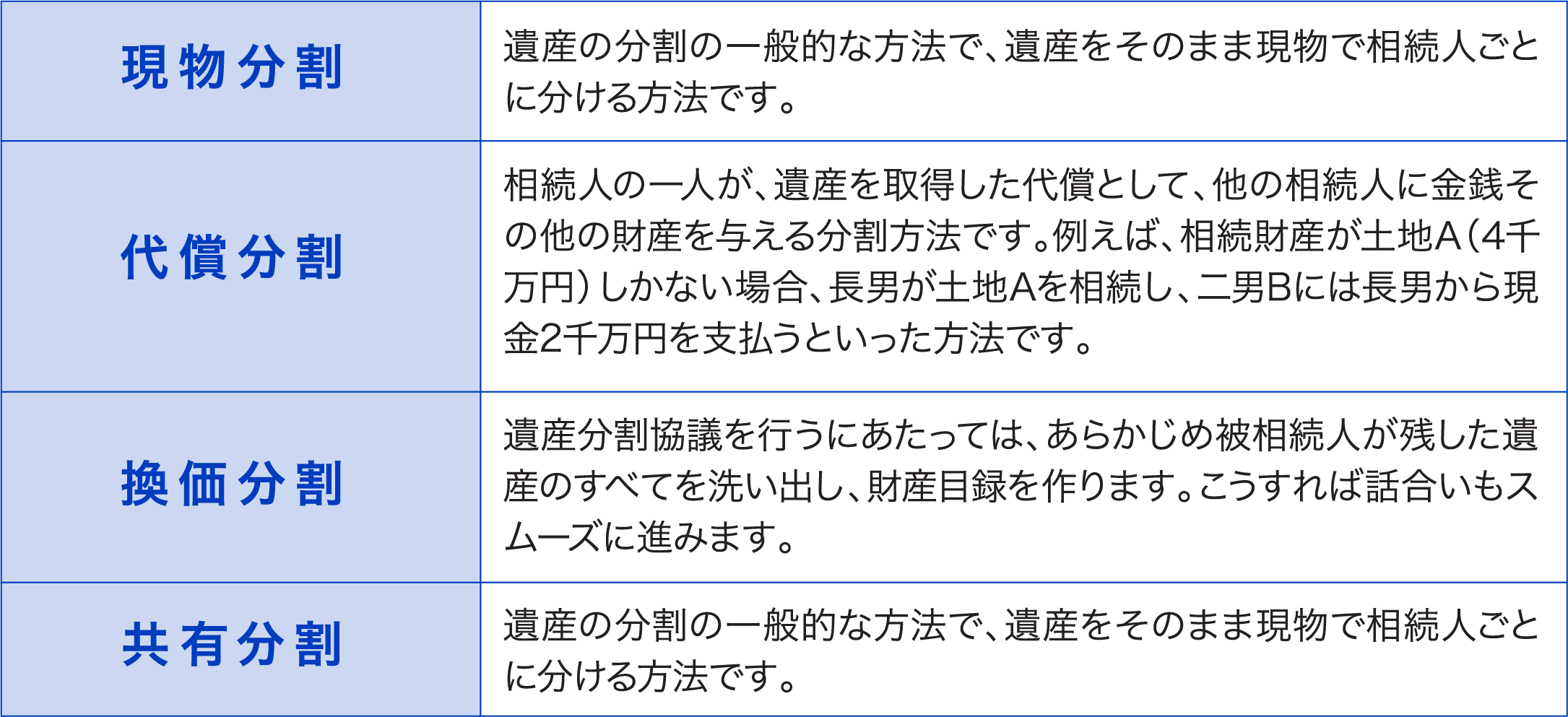

遺産の評価

~財産目録の作成遺産分割協議を行うにあたっては、あらかじめ被相続人が残した遺産のすべてを洗い出し、財産録を作ります。こうすれば話合いもスムーズに進みます。

-

相続人全員による

分割内容への合意遺産分割協議は共同相続人全員の合意が必要です。

-

遺産分割協議書

の作成全員の合意により協議が成立したときは、それを証する「遺産分割協議書」を作成します。遺産分割協議書は後日、不動産の登記や銀行預金などの名義変更をする際に必要となります。

(3)遺産分割の種類と留意点

①遺産分割の種類と方法

遺産全部を一度に分割することを「全部分割」、遺産の一部だけを分割することを「一部分割」といいます。

債務の支払期限が迫っている場合、特定の遺産だけを売却してその返済に充当充当し、残りの遺産は時間をかけて協議していく方法があります。

一部分割は実際に多く活用されており、相続人全員が合意していれば有効です。

遺産分割の種類

②配偶者の税額軽減

配偶者が相続財産のうち法定相続分または正味財産額1億6,000万円まで相続財産を取得した場合には、その配偶者について相続税はかかりません。

ただし、配偶者が仮装隠ぺいによって申告しなかった財産等につき後日、税務調査により修正申告することとなった場合には、その仮装隠ぺいされた財産については適用がありませんのでご注意ください。

ただし、配偶者が仮装隠ぺいによって申告しなかった財産等につき後日、税務調査により修正申告することとなった場合には、その仮装隠ぺいされた財産については適用がありませんのでご注意ください。

③小規模宅地等の減額

事業の用もしくは居住の用に供している宅地等を相続した場合、一定の面積(小規模宅地等)については、通常の方法で評価した価額から、次に掲げる面積について以下の減額割合を乗じて計算した金額を評価減として控除できます。

- ①特定事業用宅地等および特定同族会社事業用宅地等→400平方メートルまで80%

- ②特定居住用宅地等→ 330平方メートルまで80%

- ③貸付事業用宅地等→ 200平方メートルまで50%

④農地等の納税猶予制度

農業相続人が、農地を相続によって取得し、農業を継続する場合には、一定の条件の下に、その農地に係る相続税額のうち、農業投資価格を課税価格とみなして計算した税額を超える部分については納税が猶予されます。その後次の①~③のいずれかに該当した日に納税が免除されます。

- ①農業相続人が死亡した場合。

- ②申告期限後20年間農業を継続した場合。

(市街化区域外農地については農業相続人が死亡した場合) - ③農地の全部を農業後継者に一括生前贈与し、その贈与税について納税猶予の特例を受ける場合

相続税申告

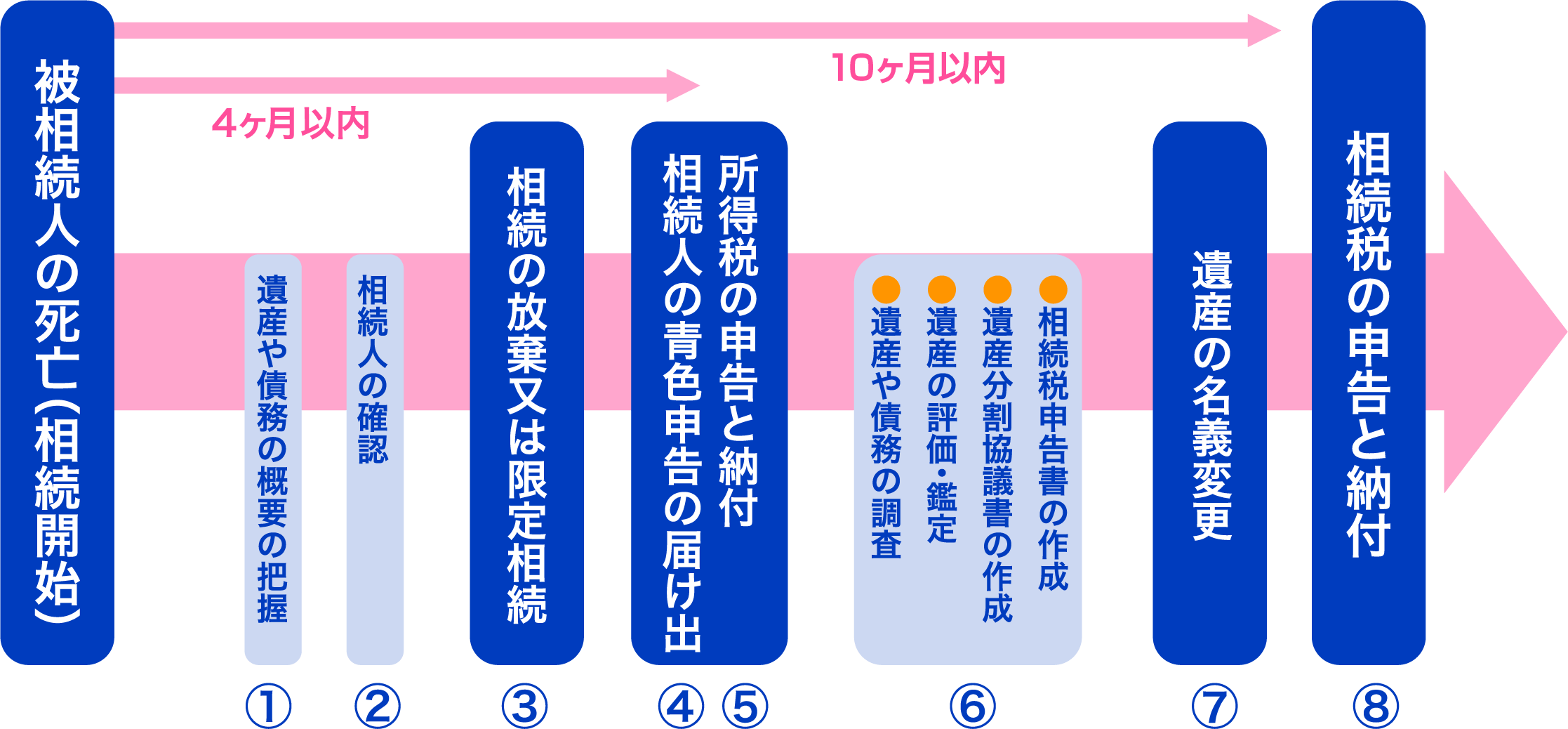

相続が発生した方を対象に、相続税申告書を作成し、税務署へ提出するサービスです。申告書の提出期限は、相続発生日(通常は死亡日)から10ヶ月以内となっています。申告書作成までの業務には下記の2つがあり、お客様にご納得いただける申告書が作成できるよう、様々な角度からアドバイスさせていただきます。

(1)相続税申告スケジュール

- ①遺産の概要を把握し、相続を放棄するかどうか決めます。

- ②被相続人と相続人の本籍地から戸籍謄本を取り寄せます。

- ③相続の放棄又は限定承認をする場合には、その旨を家庭裁判所に申述します。

- ④被相続人の事業を引き継ぐ場合には、相続人が新たに青色申告の届出をする必要があります。

- ⑤被相続人の死亡した日までの所得を申告します。

- ⑥遺産を評価し、遺産分割を行い、それをもとに相続税申告書を作成します。

- ⑦遺産分割協議書のとおり遺産の名義を順次変更していきます。

- ⑧相続税申告書を所轄税務署に提出し、かつ納税を済ませます。

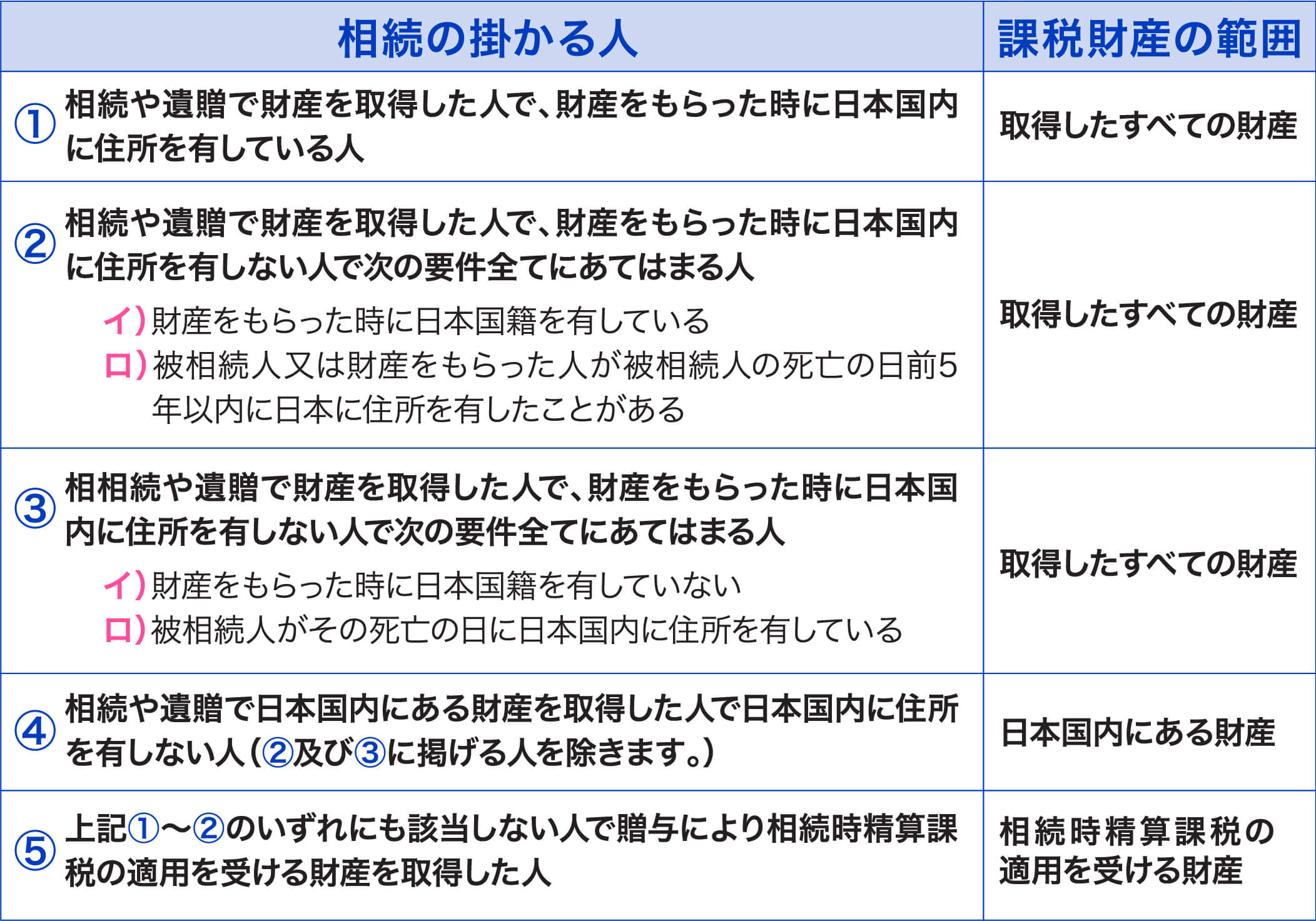

(2)相続税のかかる人と課税財産の範囲

相続税は原則的には金銭的な価値のあるものすべてにかかると考えていいでしょう。つまり、不動産や銀行預金から貸付金、家庭用の動産(自家用車、テレビ等々)まですべてが税金の対象になります。相続税がかかる人及び相続税の課税される財産の範囲は、次のようになっています。

(3)相続税がかからない財産

相続税がかからない財産のうち主なものは次のとおりです。

- ①墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物。ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。

- ②宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの

- ③地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

- ④相続によって取得したとみなされる生命保険金のうち500万円に法定相続人の数を掛けた金額までの部分。なお、相続税の対象となる生命保険金については相続税の課税対象になる死亡保険金で説明しています。

- ⑤相続や遺贈によってもらったとみなされる退職手当金等のうち500万円に法定相続人の数を掛けた金額までの部分。なお、遺族が受ける退職手当金、功労金については相続税の課税対象になる死亡退職金で説明しています。

- ⑥個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの。なお、相続人のいずれかが引き続きその幼稚園を経営することが条件となります。

- ⑦相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によってもらった金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの。

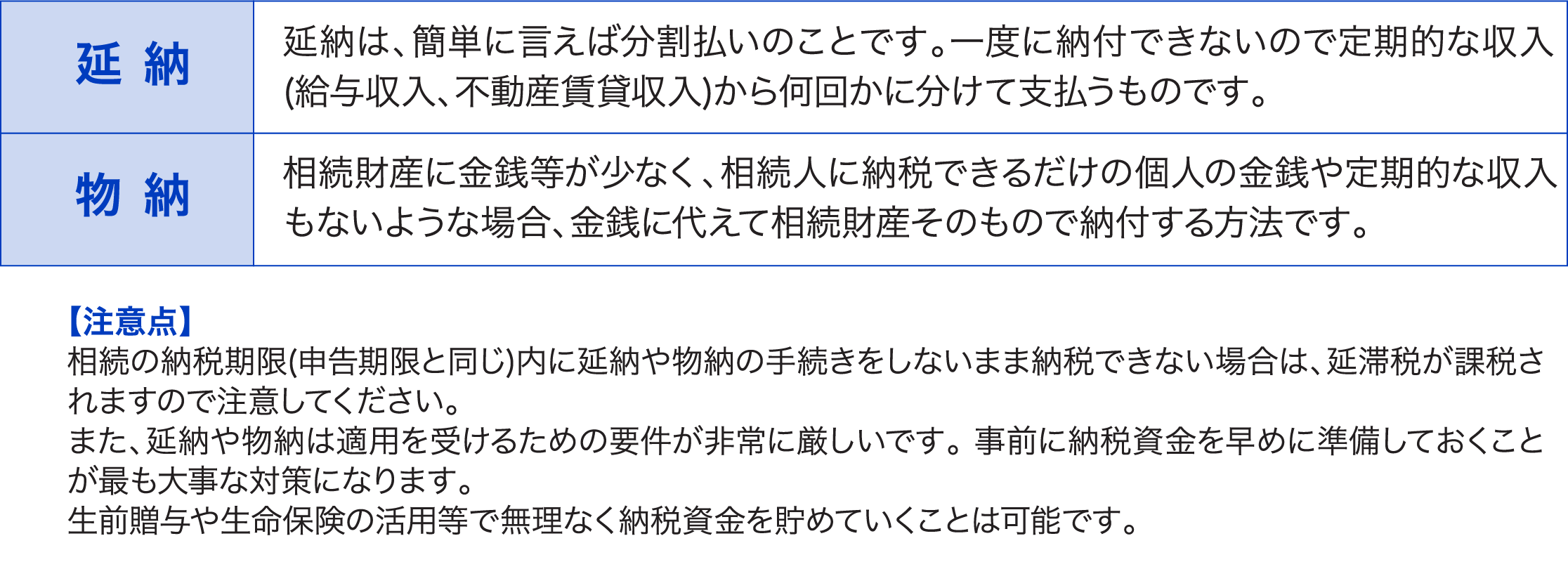

(4)相続税の支払い期限

相続税の納税は申告期限までに一括して金銭でするのが原則になっています。しかし、納税額が多額になると相続財産の中に現金や預金、すぐに換金できる資産が少なく、相続人個人の財産もないような場合には、期限内に納税できない可能性もあります。そこで、次の納税方法が認められています。

(5)相続税申告後のアフターフォローも万全

相続後の名義変更手続きもサポート

相続後の名義変更手続きについてもサポートさせていただいております。グループ内に司法書士や社労士がおりますので安心です。

税務調査の立会い

税務調査は相続税の申告(死亡日から10ヶ月後)から1年から2年後ぐらいに実施されることが多くなっています。税務調査が入った場合には、弊社で責任を持って対応させていただきます。

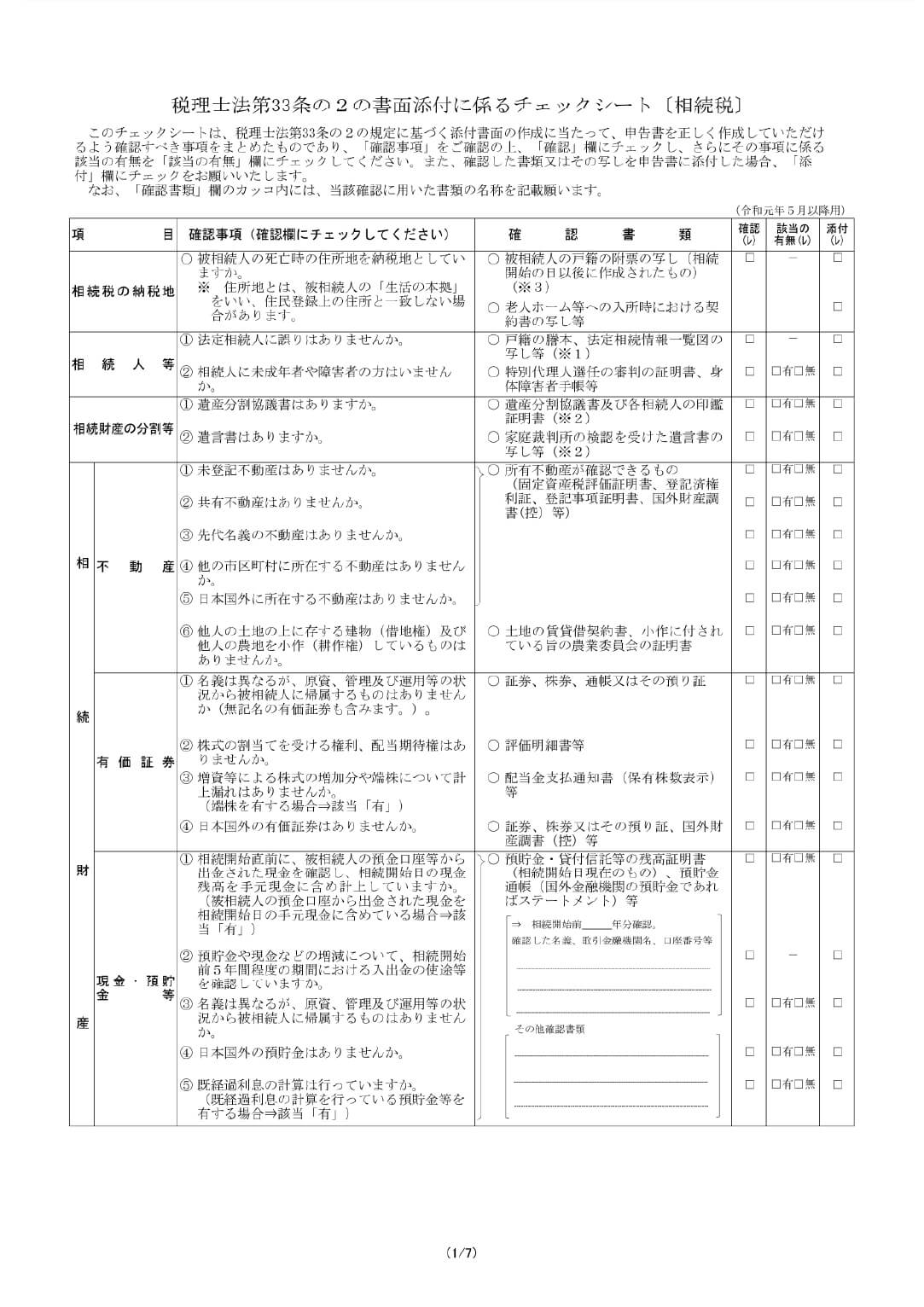

書面添付

当社では、お客様を税務署からの税務調査を守るため、税務申告を行う際は必ず「書面添付」を行っています。

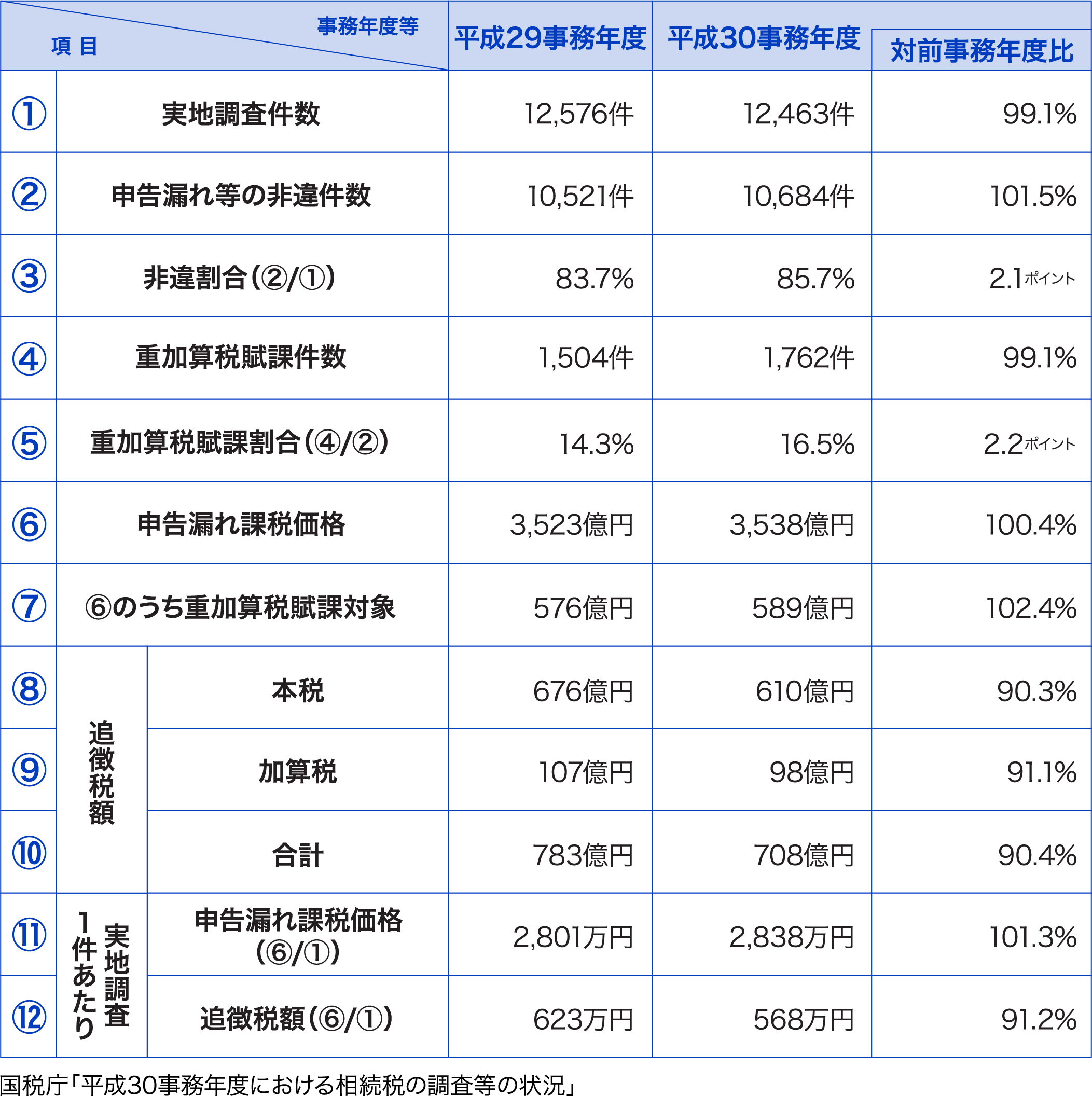

(1)相続税における実地調査の状況

実施調査件数及び申告漏れ等の非違件数

国税庁の発表によると、平成30年度における相続税の実地調査件数は12,463件で、このうち申告漏れ等の比違があった件数は10,684件、非違割合は85,7%となっています。

申告漏れ課税価格

申告漏れ課税価格は3,538億円で、実地調査1件当たりでは2,838万円となっています。

申告漏れ相続財産の金額の内訳

申告漏れ相続財産の金額の内訳は、金額が多い順番に、現金・預貯金等が1,268億円、土地が422億円、有価証券が388億円となっています。

追徴税額

追徴税額(加算税を含む)は708億円で、実地調査1件当たりでは568万円となっています。

重加算税の賦課件数

重加算税の賦課件数は1,762件、賦課割合は16.5%となっています。

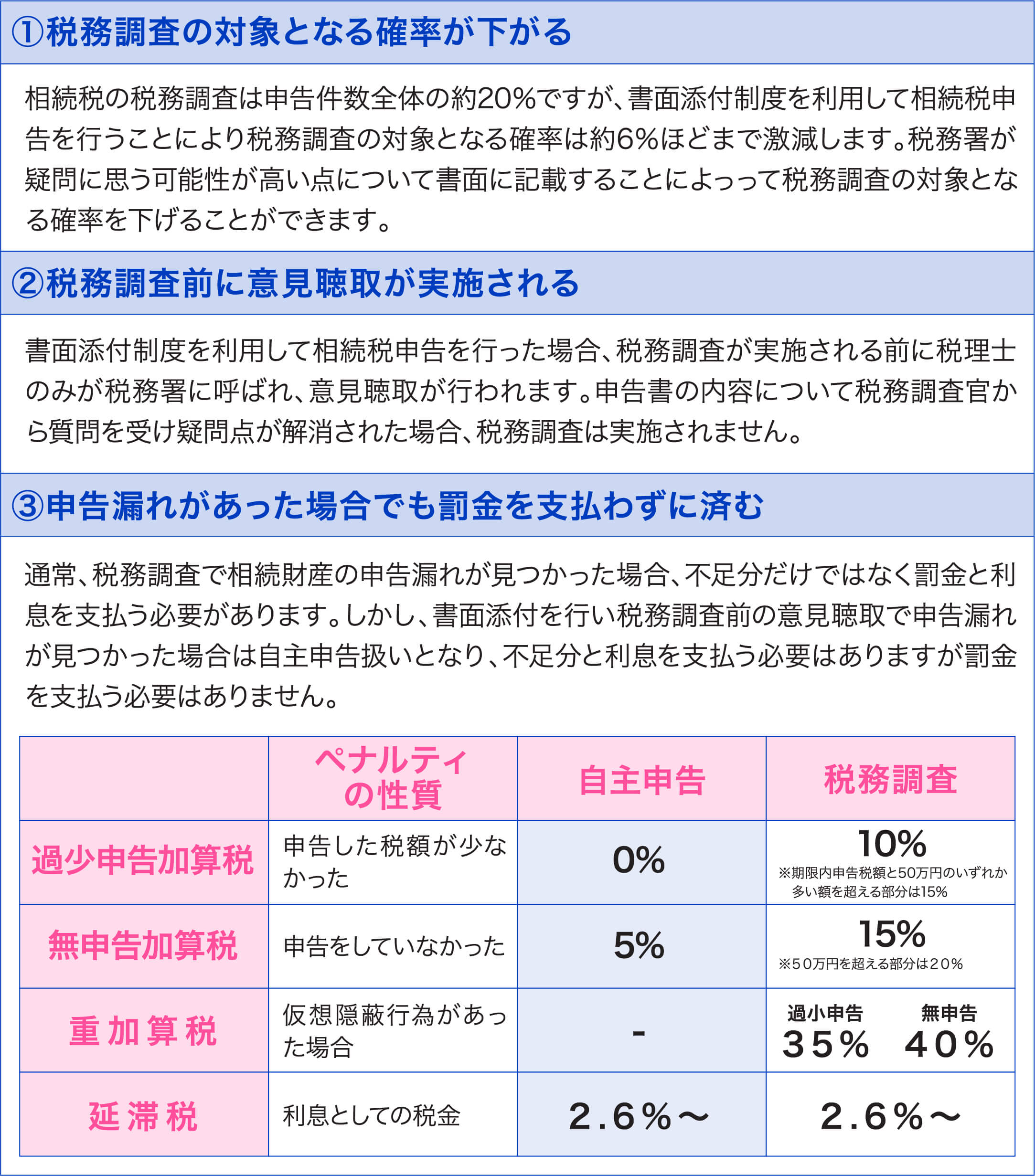

(2)書面添付制度とは

書面添付制度とは、税理士が「申告書の作成に関して計算、整理、相談に応じた事項を記載した書面」を申告書に添付することができる制度です。この制度は、税理士法第33条の2にて税理士にのみ作成が認められています。

この書面添付制度は、税務の専門家である税理士が作成した申告書に、「申告書の内容が適正に精査されています」という保証を付与する制度です。

書面添付制度のメリット

相続手続き

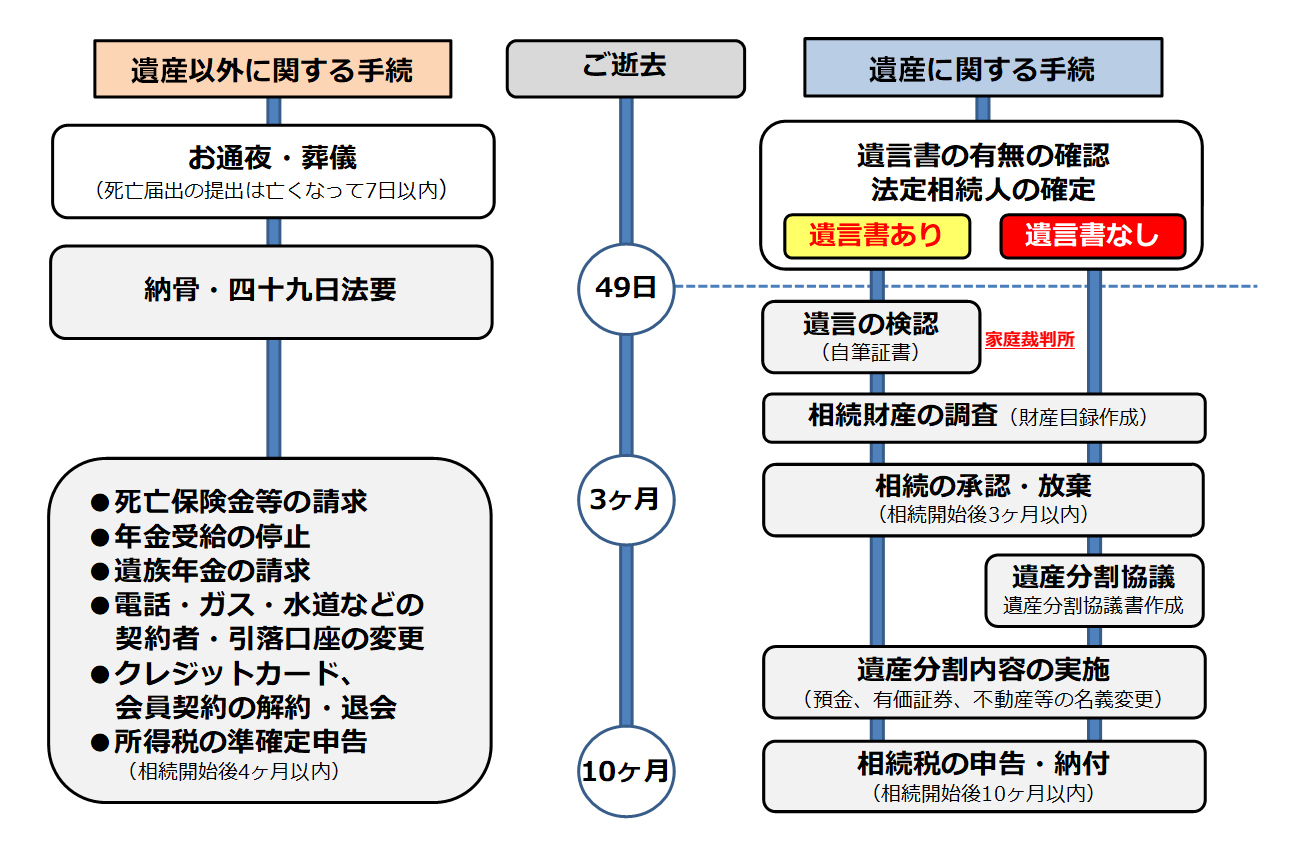

相続が発生すると、遺産分割(財産分け)、年金や税金の手続き、銀行口座の解約手続きなど、多くの手続きが必要となります。

仕事をいつまでも休むことはできませんし、仕事の合間に手続きをするのも大変な負担となります。

「相続手続き」 目次

1.相続手続きの流れ

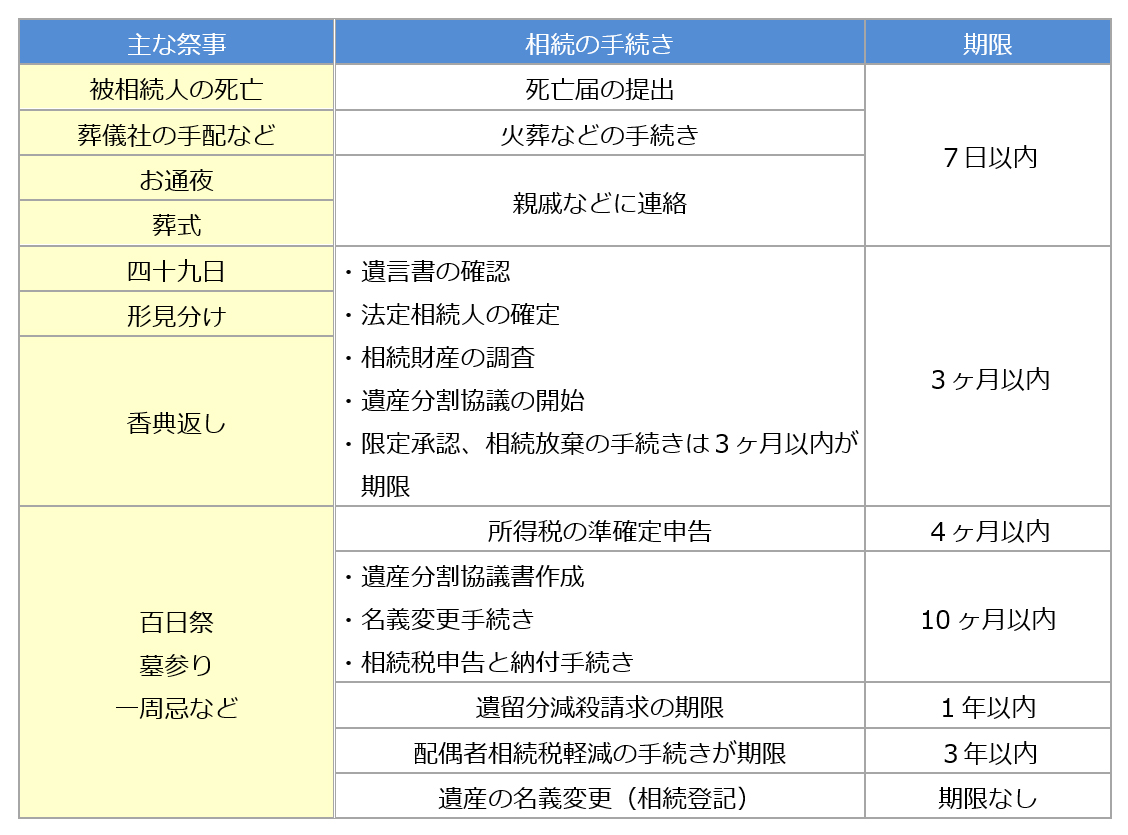

2.相続手続きでは期限のあるものに注意

相続手続きには期限があるものが多く、手続きが遅れただけで不利になってしまうこともありますので、注意が必要です。

しかし、期限がないからといって、そのまま放置するわけにもいかないものもあります。

たとえば、遺産分割協議の実施自体には期限はないためいつやっても良いのですが、早く遺産分割に取り掛からないと、「故人の口座が凍結されて預貯金を下ろせず、自分に財産が1円も入ってこない」「相続人の誰かに財産を隠される可能性がある」「株式などが財産にあればその評価がどんどん下がる」などのリスクが生じますので、できるだけ早い段階で遺産相続を開始する事を強くおすすめします。

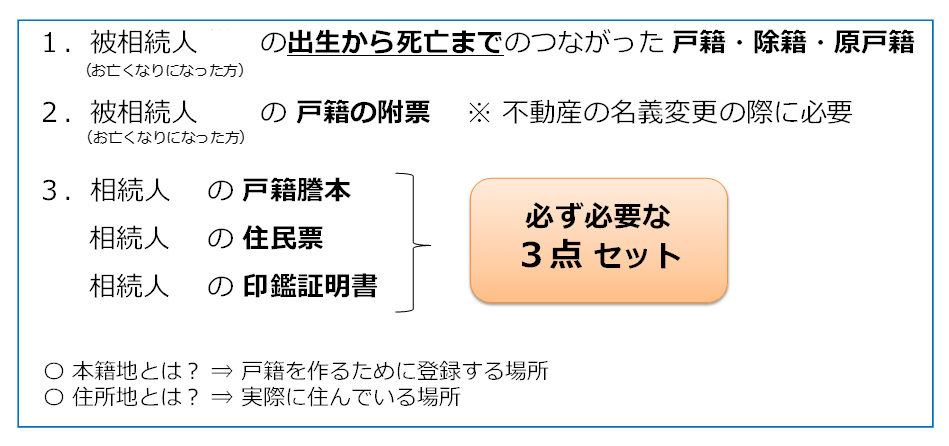

3.法定相続人の確定

相続人を確定するには、被相続人(相続される人、故人)の「出生から死亡まで」の戸籍謄本等を取得する必要があります。

被相続人が過去に養子縁組をしていたなど、家族の知らない思わぬ事実が判明することもあります。

戸籍謄本等は本籍地の市町村役場で取得します。

本籍地と住所は一致していることが多いのですが、異なる場合もあります。

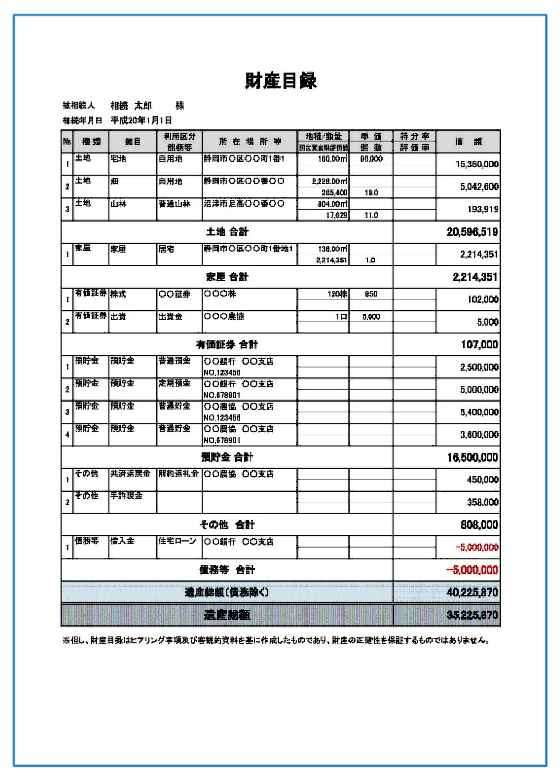

4.財産(遺産)目録の作成

亡くなった方の名寄帳、銀行や証券会社の取引残高証明書などを参考に、亡くなった日を基準として、遺産(財産)目録を作成します。

財産(遺産)目録の作成に必要な書類

- ①名寄帳(もしくは固定資産税納税通知書)

- ②預貯金の通帳(残高証明書)

- ③証券会社の取引残高証明書

- ④生命保険の証書

- ⑤債務の明細書(証明書)

- ⑥その他

5.遺産分割協議(財産分けのための話し合い)

財産(遺産)目録が完成したら、相続人全員で誰が何を相続するかの話し合いをします。もし話し合いが決裂するとその後の手続きが出来なくなるので、慎重に協議を進めます。

遺産分けの話し合いのポイント

- ①相続人のみで話し合う

- ②本家中心の主張をしない

- ③他の相続人の意向・希望を確認する

- ④感情的にならない

- ⑤お墓のことを含め将来の事も考慮する

- ⑥その他

6.なぜ「相続」が「争族」となってしまうのか

「亡くなった人が残した財産を、残された人がどう相続するか」というのは、どの家族でも大変重要なことです。一歩やり方を間違えると、混乱やいさかいの原因となり、家族同士にはあってはならないほどのトラブルに発展します。俗に「遺産争い」といわれる状態です。こうなってしまっては、残された家族の仲は険悪になり、命日の供養もおざなりになってしまいます。亡くなった方にとっては、一番あってはならない事態です。

(1)「争族」に発展してしまう原因

それでは、「遺産争いが起きる」、「相続が争族になってしまう」にはどんな原因があるのでしょうか。具体的なケースを挙げてみましょう。

①相続人の1人が財産を独占しようとする

亡くなった人、つまり被相続人の生活の面倒を見ていた、介護をしていた、家業を継いだなどの理由で、相続人の1人が残された財産を多く得ようとする、というケースは散見されます。もっと具体的に言えば、「自分は長男で、親父の面倒を見てきたのだから、自分はたくさん遺産をもらっていいはずだ」と言い出すケースはこれにあたります。実際、相続人の一人の行為により、被相続人の財産を減らさずに済んだなどの場合には、「寄与分」として、他の相続人よりも多くの財産を相続することになるのが一般的です。

しかし、そうである場合もそうでない場合も、1人の相続人が他の人より明らかに多い財産を相続するとあっては、他の相続人が黙っていないケースがほとんどです。

②財産の全容がわからない

年老いて判断力が衰えた被相続人の財産を、同居している家族が管理していた場合に起こる問題です。つまり、被相続人が亡くなる=相続が開始する時点で、相続財産が一体いくらあったのか分からなくなってしまう、ということです。銀行などに預金があった場合、相続人の1人が預金を不正に下ろして隠したりするなどして、隠し財産を作ってしまうことなどが考えられます。

また被相続人が、亡くなる前に入院費などの名目で貯金を一気に下ろしてしまうなどの場合もこのような問題が起こりえます。最悪の場合、遺産確定のための民事裁判を行う必要もあります。

③遺産分割協議に応じない

遺産の全容とその金額が明らかになっても、まだトラブルの原因は残っています。それは、相続人が遺産をどう分けるか、という話し合いに合意しないということです。

遺産分割を成立させるためには、相続人全員が合意することが必要になります。一人でも話し合いに合意しなければ、いつまでたっても遺産を分割することはできません。さらに、被相続人名義の預貯金などがあった場合、金融機関は、相続人全員が合意した同意書がないと、解約に応じてくれません。

これでは、いつまでたっても相続の手続きが進まない、ということになってしまいます。そこまでくると、自分たちの力では解決不可能ということで、家庭裁判所による調停・審判に発展します。

④離婚した妻との間に子供がいる

現在では、離婚やその後の再婚は珍しくなくなってきました。当然、被相続人にも親権を持たない子供がいることが考えられます。こういうケースの場合、離婚した妻には相続する権利はありませんが、子供には相続する権利がある場合があります。被相続人が亡くなったとたん、「実は被相続人の子供です」と子供が名乗り出てくる、というケースは少なくありません。

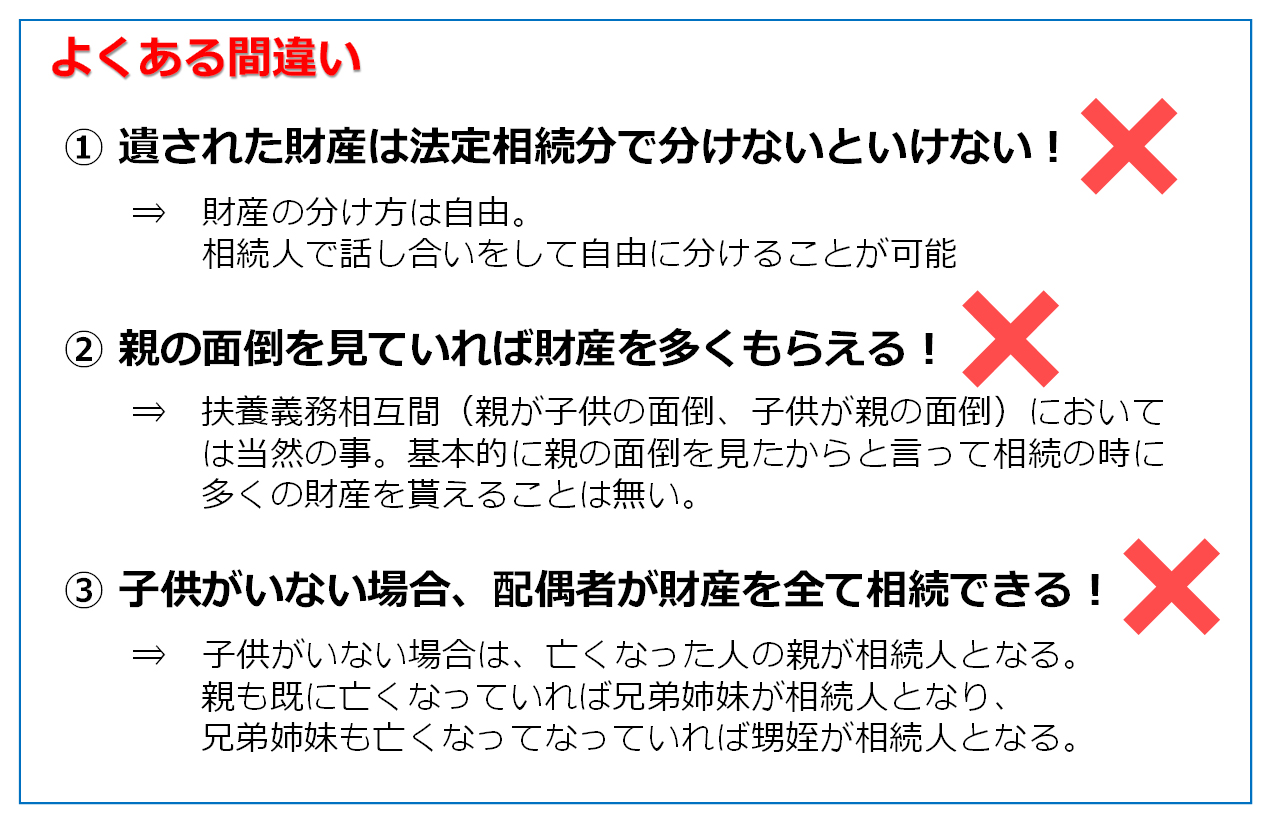

(2)遺産分割に関する間違った認識

7.相続税申告が必要な場合

相続税の申告は亡くなってから10か月以内

相続税の申告は非常に複雑で大変なので、一般的には税理士に依頼して申告をします。

また相続税の申告の際には財産目録を作成する際に必要な書類の他に色々な書類が必要です。

相続税申告に必要な書類

- ①預貯金の取引履歴

- ②証券会社の顧客勘定元帳

- ③生命保険の支払い証明書

- ④車の車検証

- ⑤債務、葬儀費用の明細書

- ⑥その他

8.金融機関・証券会社・死亡保険金の手続き

(1)金融機関の手続き

亡くなった人の預貯金口座はすぐには凍結されない!!

金融機関での手続きに必要な書類はほぼ一緒です。また窓口に持参する書類は全て原本を持参する必要がありますが、その場でコピーを取って返却してもらいましょう。

金融機関手続きのポイント

- ①預金を相続する人が窓口の出向く

- ②窓口に行けない場合は、委任状で対応できる

- ③印鑑証明書と戸籍謄本は期限の設定がある

- ④ゆうちょ銀行は貯金事務センターでの処理

- ⑤信用金庫と農協は、出資金の手続きが必要な場合もある

(2)証券会社の手続き

証券会社の手続きは時間が掛かる!!

亡くなった人の証券口座の相続手続きには、まず相続する人が証券会社に証券口座を開設し、亡くなった人の保有していた株や投資信託などの有価証券を移管してもらう必要があります。

証券会社手続きの流れ

- ①相続する人が証券会社で証券口座を開設する

- ②相続手続きに必要な書類と遺産分割協議書(銀行と同様の書類一式)を提出

- ③新しく開設した証券口座に亡くなった人の有価証券を移す

- ④相続した人の口座に移管完了後に有価証券を売却する

(3)死亡保険金の手続き

①死亡保険金は相続財産ではない

受取人が指定されている死亡保険金は受取人の固有の財産となるため、相続財産にはなりません。受取人の方が保険会社に単独で保険金の請求を行い、保険金を受け取ることができるため、分割協議の対象からは外れます。

死亡保険金請求に必要な書類

- ①保険証券

- ②保険金請求書(保険会社指定のもの)

- ③死亡診断書

- ④亡くなった方の死亡が記載された戸籍謄本

- ⑤受取人の印鑑証明書

- ⑥その他

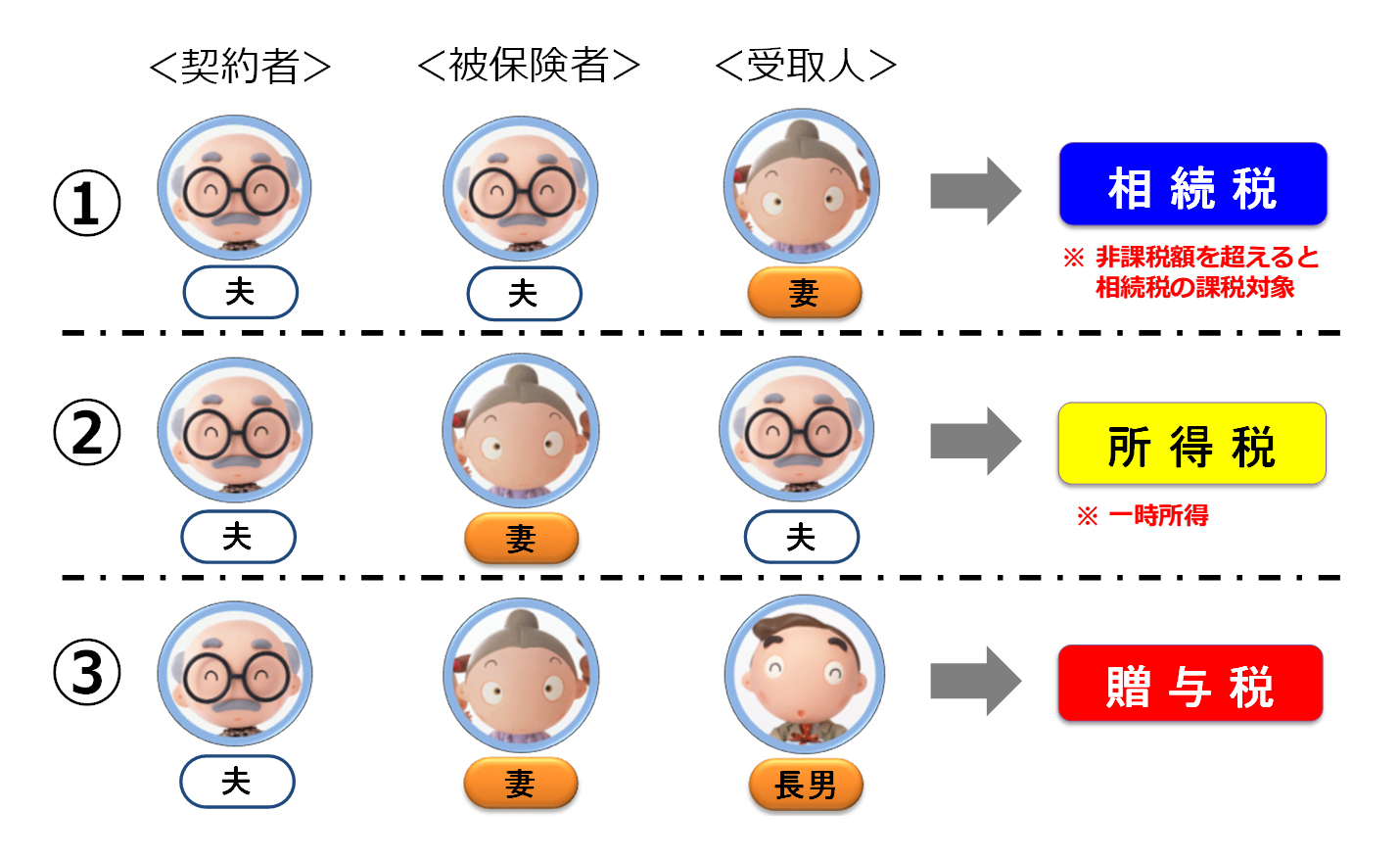

②生命保険は契約形態に注意

9.名義変更手続き

(1)不動産の名義変更は専門家へ

預金の手続きが一通り終わったら、不動産の名義変更を行います。専門的な分野になるため、専門家(司法書士)に依頼した方が安心です。

不動産の名義変更に必要な書類

- ①亡くなった方の出生から死亡までの戸籍

- ②亡くなった方の住民票の除票又は戸籍の附票

- ③相続人全員の戸籍謄本、印鑑証明書、住民票

- ④遺産分割協議書

- ⑤名寄帳

- ⑥不動産の評価証明書

(2)自動車の名義変更手続き

普通車は陸運局・軽自動車は軽自動車検査協会で手続き

自動車の手続きは、普通乗用車と軽自動車で必要書類も手続き場所も異なります。普通自動車は相続人のみが引継げますが、軽自動車は誰でも引継ぐことが可能です。

普通乗用車の手続き

- ①車検証

- ②遺産分割協議書

- ③亡くなった方の死亡が記載された戸籍謄本

- ④引継ぐ方の印鑑証明書(原本の返却なし)

軽自動車の手続き

上記①と③と併せて 引継ぐ方の

- ⑤住民票

- ⑥認印

10.法定相続情報証明制度とは?

相続手続きを簡素化する目的の制度!

平成29年5月29日から始まった制度で、法務局に必要書類(戸籍関係の書類)を提出して申し出ることにより、「法定相続情報一覧図」という書面の写し(法務局が相続人を証明した公的書類)を発行してもらえるようになりました。

金融機関等に戸籍等をすべて提出しなくても、この証明書1枚提出すれば済んでしまいます。

法定相続情報証明制度の手続きの流れ

- ①必要書類の収集

- ・被相続人の出生から死亡までの戸籍

- ・相続人の戸籍(全部事項証明書)

- ・被相続人の住民票の除票

- ②法定相続情報一覧図の作成

- ③申出書の記入、提出

相続事前対策

相続を円滑に進め、かつ争いを防止するためには、事前の対策が重要です。事前の対策には時間を要するものが多いので、早めに対策される程、効果は大きくなります。

1.生前贈与を活用した相続事前対策とは

(1)生前贈与のメリット

生前贈与は、相続を待たずに財産を移転できるメリットがあります。近年は、お金を持っているが使わないといわれている高齢者から、何かとお金が必要な現役世代へお金を移して住宅の購入促進や少子化対策としての効果を期待して贈与税に関する特例も増えています。

【生前贈与のメリット】

- ●生前に自分の意思で財産を移すことができる

- ●住宅資金や子育て資金など、使い方をきめて財産を移すことができる

- ●必要な時に財産を取得でき効果が高い

- ●遺留分放棄を行う際にも活用できる

- ●相続税を軽減する効果もある

(2)暦年贈与で少しずつ財産を減らす

生前贈与は、生前の相続対策として非常にスタンダードな方法です。暦年課税を選択した場合には110万円の基礎控除が認められていますので、この範囲内で行った贈与についてはいっさい税金がかかりません

贈与税の基礎控除は、毎年贈与を続けることによって無税で多額の財産を子や孫に移転できます。また、場合によっては基礎控除額を超える贈与も効果的です。たとえば年間200万円を贈与した場合、贈与税額は9万円程度で済みます。多額の財産を有する資産家の場合、相続税率が50%となることを考えると、まとまった金額を贈与して(ある程度の税金を払って)財産を減らしておくことも長い目で見て有利となる場合もあります。

(3)相続時精算課税制度で生前に財産を相続する

相続時精算課税制度とは、贈与の年の1月1日時点で60歳以上の親から、同時点で20歳以上の子や孫に対して贈与が行われた場合、累計で2500万円以上の財産について税率20%で課税されるという制度です。

相続時精算課税制度においては、その税額を「贈与者」ごとに計算します。一度この制度を選択して税額を計算した贈与者からの贈与については、その後もずっと相続時精算課税制度により贈与税額を計算しなければなりません。つまり、親や祖父母からの贈与について一度この制度を選択すると、それ以後受けた贈与については全て上記の算式で税額を計算することになります。

暦年贈与と相続時精算課税制度による贈与は、贈与者ごとに選択することが可能です。

【相続時精算課税による贈与税額の計算式】

(1年間に贈与者から取得した贈与財産の額 - 特別控除額(累計2500万円))× 20%

(4)住宅資金の贈与

令和3年12月31日までの間に、父母や祖父母などの直系尊属から20歳以上の子や孫で一定の所得以下の人が住宅取得等資金の贈与を受けた場合、以下に示した金額を限度に贈与税が非課税となる制度です(その他いくつかの要件があります)。

(5)配偶者に対する居住用不動産の贈与

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2000万円まで控除できるという特例です。

この制度は、「土地のみ」「建物のみ」の適用が認められています。建物の価格は、一般的には下がり続けるものであり、土地の価格は建物ほど変動がありません。ですから、土地と建物の合計額が2000万円を超える場合には、土地を贈与して同制度を適用することで節税メリットを最大限享受することができます。

また通常、相続発生3年以内に贈与した財産は相続財産に加算されますが、本制度を適用して贈与した居住用財産については、その対象から外されます。そのため、近い時期に相続の発生が見込まれるようなケースでも安心して活用することができます。

【制度の適用要件】

- ●夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- ●配偶者から贈与された財産が、自分が住むための居住用不動産である(又は居住用不動産を取得するための金銭である)こと

- ●贈与を受けた年の翌年3月15日までに、贈与された居住用不動産に住んでおり、その後も引き続き住む見込みであること

(6)教育資金の一括贈与

令和5年3月までに、親や祖父母などの直系尊属から一定要件の下で教育資金を贈与を受けた場合には、1500万円までの金額について贈与税が非課税となる制度です。

「親子」「祖父と孫」など扶養義務者間で行われる教育資金の贈与で、その必要なときに行われるものについては贈与税が課税されません。しかし、将来の教育資金をあらかじめ一括で贈与した場合には、暦年贈与や相続時精算課税制度に基づく課税がされます。そこで、このようなニーズにこたえるために、新たにできた制度です。

【教育資金の一括贈与の手続き】

- ●孫(受贈者)が教育資金を受け取るための口座を開設すると共に、教育資金非課税申告書等を提出する(提出した申告書は、金融機関を通じて税務署へ提出される)

※受贈者の戸籍謄本または抄本、住民票の写し等の書類を添付

- ●祖父母が教育資金を拠出(=孫名義の口座へ贈与資金を預け入れる)

- ●孫(受贈者)が、教育資金が必要な都度、口座からお金を払い出す

- ●孫(受贈者)が、学校等へ教育費用の支払いを行う

- ●孫(受贈者)が、学校等が発行した領収書を金融機関へ提出

- ●金融機関が、領収書などにより資金の使途を確認し、保存

- ●口座契約の終了時に、金融機関が残高等を記載した調書を提出(贈与税課税)

(7)結婚・子育て資金の一括贈与

令和5年3月までに、親や祖父母などの直系尊属から一定要件の下で結婚・子育て資金の贈与を受けた場合には、1000万円までの金額について贈与税が非課税となる制度です。

非課税となる金額は、受贈者1人につき1000万円ですが、そのうち「結婚に際して支出する費用」は300万円が限度とされています。

【教育資金の一括贈与の手続き】

- ●結婚に際して支出する婚礼(結婚披露を含む)に要する費用、住居に要する費用及び引越に要する費用のうち一定のもの

- ●妊娠に要する費用、出産に要する費用、子の医療費及び子の保育料のうち一定のもの

【教育資金の一括贈与の手続き】

- ●孫(受贈者)が結婚子育て資金を受け取るための口座を開設すると共に、結婚子育て資金非課税申告書等を提出する(提出した申告書は、金融機関を通じて税務署へ提出される)

※受贈者の戸籍謄本または抄本、住民票の写し等の書類を添付

- ●祖父母が結婚子育て資金を拠出(=孫名義の口座へ贈与資金を預け入れる)

- ●孫(受贈者)が、結婚子育て資金が必要な都度、口座からお金を払い出す

- ●金融機関が、領収書などにより資金の使途を確認し、保存

- ●口座契約の終了時に、金融機関が残高等を記載した調書を提出(贈与税課税)

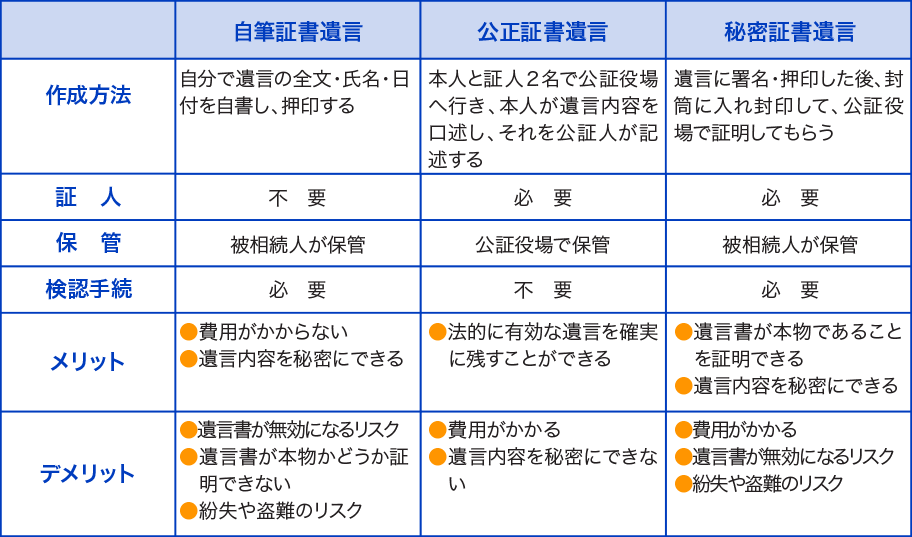

2.遺言書の作成

遺言は、遺留分に抵触しない限り、民法における法定相続分に関わらず、遺産相続をさせることができ、その資産の種類も指定することができます。ただし、形式要件を満たしていない遺言は無効となり、相続争いを増長するなどの逆効果となる可能性もありますので注意が必要です。

遺言書の種類

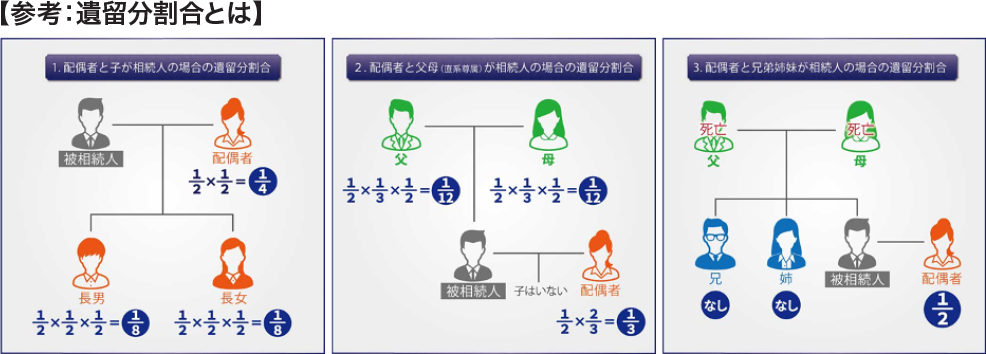

遺留分

遺留分とは、民法で定められている一定の相続人が最低限相続できる財産のことを指します。基本的には、遺言書の内容が優先されるが、「遺留分減殺請求」が行使された場合、遺留分の額の財産を遺留分権利者に返還しなければなりません。

遺留分は、法定相続分の2分の1であるが、兄弟姉妹の相続人には、遺留分はありません。

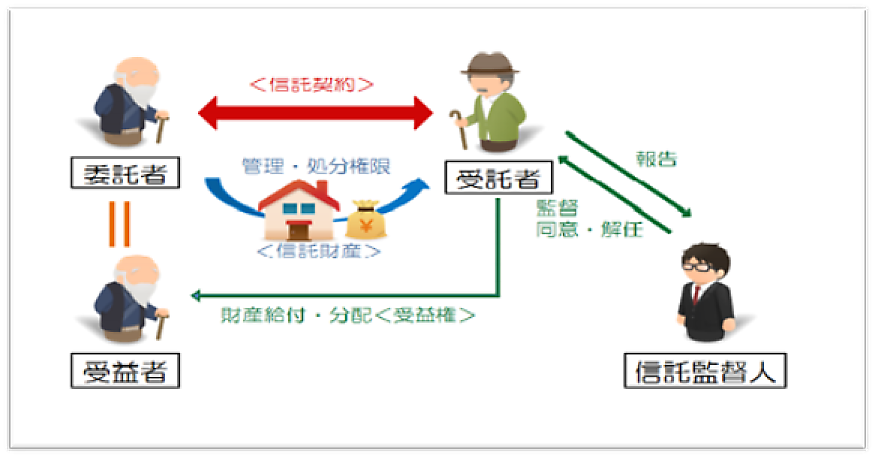

3.家族信託による相続事前対策

家族信託とは、自分の老後や介護等に備え、保有する不動産や預貯金などを信頼できる家族に託し、管理・処分を任せる家族のための財産管理のことです。

つまり、「家族に自分の財産を信じて託し、代わって管理してもらう制度」で、家族に財産を託すことにより、「柔軟な財産管理・運用・処分」や、「自分の望むかたちの相続」が可能になります。

新しい財産管理方法や相続対策として注目されている制度が家族信託で、平成18年12月15日の信託法の改正により、国の許可がなくても一般家庭の中でも信託制度を活用することができるようになりました。これは認知症等の対策として、資産の凍結を回避させることを目的としています。

家族信託制度の仕組み

信託の登場人物(当事者)は基本的には、「委託者」・「受託者」・「受益者」の3名となっています。

●委託者

信託を行う者。財産を信じて託す者。

●受託者

信託行為の定めに従い、信託財産に属する財産の管理又は処分及びその他の信託の目的達成のために必要な行為をすべき義務を負う者。自然人、法人を問わず、誰でも受託者になれます。

ただし、未成年者を受託者にすることはできません。

●受益者

受益権を有する者。

ただし、信託成立の条件には受益者は必ずしも存在しなくても良いとなっています。(目的信託 信託法第258条)

目的信託の例として「将来の特定の時点における一定の者」等、現時点では具体的に存在し得ない者や「これから生まれる予定の子」という将来存在するであろう者でもよいことになっています。

各当事者のそれぞれの役割

- ●委託者の財産は受託者に移転し、受託者が信託財産の名義人になる。

- ●受託者は、信託目的の拘束の下、信託財産の管理・処分を行う。

- ●受益者は、受託者から信託の収益配当を受け取る。

以上の通り、受託者が信託財産の名義上の所有になり、実質的な権利はすべて受益者に移ることになります。これが信託の基本になります。

【信託監督人とは】

信託監督人は、受益者が現に存在する場合に受益者のために自己の名をもって受益者の権利に関する一切の裁判上又は裁判以外の行為をする権限を有する者。

信託監督人は信託行為において指定することができ、その指定された者が承諾した場合に、信託監督人として就任することになります。

信託監督人は、未成年者及び当該信託の受託者を除き特に資格に制限はありません。

家族信託のメリット・デメリット

【家族信託のメリット】

家族信託には、以下のメリットがあります。

①認知症による資産凍結対策

本人の元気なうちから財産管理を託せるとともに、託した後に本人の判断能力が低下・喪失しても、“本人の意思確認手続き”が本人に対して行われないので、実質的に“資産凍結”されることなく、財産管理の担い手たる者(=「受託者」と言います。)主導で、財産の管理や処分がスムーズに実行できます。

具体的には、家族信託を事前に組んでおくことで、老親が入院・入所したために空き家となった実家を適切な時期に適正な価格で受託者が売却できる等のメリットがあります。

②成年後見制度の代用による柔軟な財産管理

成年後見制度は、下記のような負担や制約があります。

- ●家庭裁判所(後見監督人が選任されている場合は後見監督人)への定期的な報告義務の負担が重い。

- ●後見監督人が選任された場合の後見監督人報酬の負担(月額1~2万円程度)がずっと続く。

- ●成年後見人ができるのは、家族ではなく本人にとってメリットがあることに限られる。

③遺言の機能と受遺者の財産管理

本人の死亡により遺産をもらった者が既に財産管理の能力が無い場合には、結局その貰った受遺者に成年後見人を就けて、財産管理を担ってもらう必要が出てくるかもしれません。

しかし、家族信託だと、もともと「遺言」の機能として本人死亡後の財産の承継者を家族信託の契約書の中で指定できる上に、本人が亡くなった後も引き続き受託者の下で、財産の管理が可能となります。

例えば、高齢のご主人が亡くなった後に遺される認知症の妻がいるとすれば、引き続き信託の仕組みの中で、妻の生涯にわたる財産管理・生活資金をサポートすることができるのです。

④自分の思い通りの資産承継の道筋

家族信託に遺言の機能があることは前記したとおりですが、さらに2次相続以降の資産の承継先まで自分で指定することができます。この機能により、自分の希望する順番で何段階にも資産承継者(=「受益者」と言います。)の指定が可能となります。

また、1次相続による資産承継者(高齢の配偶者など)が認知症や障害により、遺言等で次の承継者を指定できない場合に、その人に代わって資産承継者を指定できます(遺言を書いたのと同じ効果を出せます)ので、後々の遺産分割協議による争いの余地を排除できます。

⑤不動産の共有回避や共有不動産の塩漬け予防

家族信託に遺言の機能があることは前記したとおりですが、さらに2次相続以降の資産の承継先まで自分で指定することができます。この機能により、自分の希望する順番で何段階にも資産承継者(=「受益者」と言います。)の指定が可能となります。

また、1次相続による資産承継者(高齢の配偶者など)が認知症や障害により、遺言等で次の承継者を指定できない場合に、その人に代わって資産承継者を指定できます(遺言を書いたのと同じ効果を出せます)ので、後々の遺産分割協議による争いの余地を排除できます。

【家族信託のデメリット】

家族信託には、以下のデメリットがあります。

①損益通算ができない

収益物件を信託財産に入れた場合、この信託不動産の年間収支上の赤字は、なかったものとみなされます(租税特別措置法41の4の2)。

つまり、信託不動産に関する損失は、信託財産以外からの所得と損益通算して課税対象の所得を減らすことができません。また、その損失の翌年への繰越しもできませんので、税務的に不利益が生じないかどうかは、十分な検討・検証が必要です。

②家族信託の限界

信託では対応できず、遺言でなければできないことがあります。

具体例として、遺留分減殺対象財産の順序指定が挙げられます。

また、相続発生時の遺産全てを生前の信託契約で網羅しておくことができませんので、信託財産から漏れる財産について遺産分割協議を排除するには、信託契約とは別に遺言書を作成し、主たる遺産以外のすべての遺産の承継先を指定しておく必要があります。

③長期に亘り当事者を拘束

信託の持つ機能としての資産承継の指定(遺言代用)として、1次相続だけでなく、2次以降の財産承継者まで自分一人で決定できるという画期的な機能が信託にはあります。

これにより、相続関係が複雑な家庭(前妻と後妻との間に子がいるケース)などの資産承継や事業承継などでは、この機能が大きな効果を持つ可能性があります。

一方で、何世代にもまたがり、長期に亘って資産の処分に制限をかけるようなことにもなりかねず、かえって争族や不測の事態を誘発しかねないリスクがあるのも事実です。

20年、30年先を見据えた家族信託の設計には、通常以上の熟慮と親族関係者への想いの伝達・共有・納得が必要だと考えます。

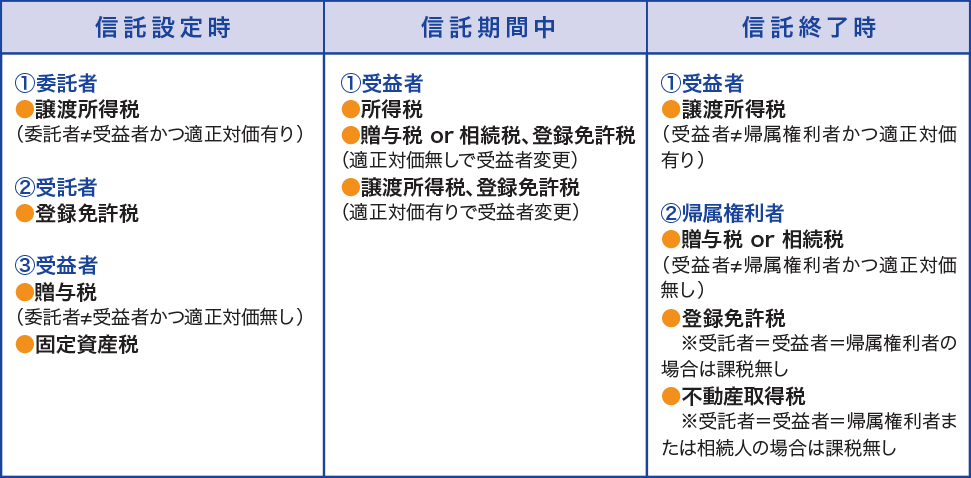

家族信託の税務

家族信託の課税は、受益者等課税信託課税方式が基本です。信託を利用すると主に次の3つの段階で課税関係が生じます。

- ①信託の設定時

- ②信託している期間中(管理・運用)

- ③信託の終了時

それぞれの段階で、以下の課税が発生しますので、参考にしてください。

4.相続税の仕組みから考える節税対策

(1)墓地、仏壇の購入や葬儀費用の負担

墓地や仏壇等の非課税財産は事前に購入する。先祖代々のお墓のない人や仏壇等のない人などは、生前に購入しておくと、購入費用の分だけ相続財産を減らすことができます。

なお、これらの財産を購入する場合は、次の点に注意してください。

- ●被相続人の死亡後に購入しても非課税財産にならないので、生前に購入すること。

- ●ローンで購入して返済中に亡くなった場合の残債については、債務控除の対象になりませんので、お金に余裕のある場合は、できるだけ現金で購入すること。

葬式にかかった費用は相続財産から控除され、香典は非課税とされています。

この特典は、故人が会社の先代社長などであった場合には、上手に活用することができます。

それは、葬儀を個人葬ではなく社葬にして、香典はそっくりそのまま遺族に渡すという方法です。

葬儀を社葬にすれば、当然葬式費用の一切が会社負担になりますから、遺族は一銭も使わずに済みます。この場合、香典を会社の受取りとすると、雑収入として法人税の課税対象になってしまいます。そこで、香典については、会社を介さずに遺族にそっくり渡すようにすれば、非課税になりますから、遺族にはかなりの金銭的援助をすることができます。

※香典とは、本来、遺族の悲しみを慰めるためや葬儀に際してかかる費用の一部に充てて、遺族の金銭的負担を軽くするために贈られるものですから、税法でもその辺りを考慮して、1件ずつの金額が世間一般の常識的な範囲内であれば、総額がどんなに高額になっても非課税としています。

(2)生命保険金の非課税枠の利用

生命保険金は、民法上の相続財産ではありませんが、相続税法上は相続によって取得したものとみなされ、相続税の課税対象になります。

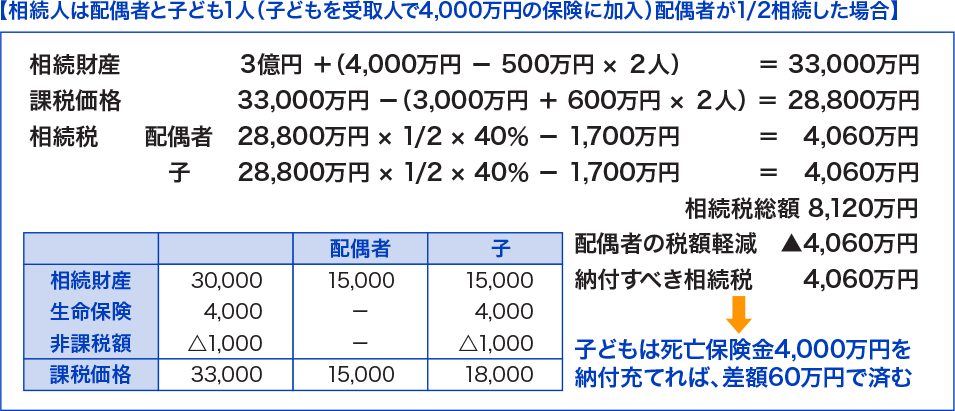

ただし、生命保険金には、法定相続人1人当たり500万円まで非課税になるという大きな特典がありますので、この生命保険金の非課税枠までは必ず保険に加入するようにしましょう。

例えば、妻と子どもが3人いる場合は、2000万円までは相続税がかからないことになりますので、後々の納税額等も考慮して、2000万円以上の保険に加入するとよいでしょう。

生命保険金の非課税額 = 500万円 × 法定相続人の数

(3)死亡退職金と弔慰金の非課税枠の利用

被相続人が法人の役員である場合には、死亡退職金と弔慰金を支払うようにします。

死亡退職して退職金が支払われた場合には、その退職金を受け取った遺族は、その退職金を相続によって取得したものとみなされ、相続税の課税対象になります。

ただし、死亡退職金には、生命保険金と同様に、法定相続人1人当たり500万円まで非課税になるという大きな特典があります。

死亡退職金の非課税額 = 500万円 × 法定相続人の数

また、弔慰金が支払われた場合には、次の金額までは課税されないことになっています。

- ●業務上の死亡の場合、報酬月額の3年分

- ●業務上以外の死亡の場合、報酬月額の6ヵ月分

この金額を超えて支給された弔慰金については、退職金として支給されたものとして取り扱われます。

一方、退職金・弔慰金を支払った会社の相続税法上の株式の評価に当たっては、退職金については負債として資産から控除することができますが、弔慰金については、それが退職金に該当するものとして取り扱われるもの以外は負債として資産から控除することができません。また、支払った退職金・弔慰金は原則として会社の経費になりますので、役員退職給与規程及び弔慰金支給規程等を定めた上で、できるだけ非課税枠までは支払うようにするとよいでしょう。

(4)養子縁組をして相続人を増やす

民法では、養子は縁組の日から実子と同じ権利を持ち、法定相続人の数に含まれることになっています。そして、相続税法では、法定相続人の数が多いほど、相続税の負担が軽くなる仕組みになっています。相続人の数が増えることによって、具体的には次のような効果があります。

- ●相続税を計算する際の税率の適用区分が低くなる

- ●基礎控除額が増える

- ●生命保険金の非課税枠が増える

- ●死亡退職金の非課税枠が増える

しかし、相続税法では、養子を利用した租税回避行為に対処するため、法定相続人の数に算入できる養子の人数を、次のように制限しています。

- ●被相続人に実子がいる場合 ……… 1人

- ●被相続人に実子がいない場合 …… 2人まで

この養子縁組による節税方法は、確実で効果の大きい対策ですが、その反面、「相続争い」の要因にもなりますので、他の推定相続人全員に事前に同意を得ておくなど、慎重な対応が必要となります。

(5)配偶者の税額軽減を上手に受ける

相続人の中に配偶者がいる場合、配偶者の取得額が法定相続分又は1億6千万円までのいずれか多い金額の範囲内であれば、その配偶者の相続税額はゼロになります。これを、「配偶者の税額軽減」といいます。この配偶者の税額軽減をフルに活用して、次のように配偶者が財産を相続するようにすれば全体の納税額が一番少なくなります。

- ●遺産総額が1億6千万円以下の場合

全額を配偶者が取得する - ●遺産総額が1億6千万円超3億2千万円以下の場合

1億6千万円と法定相続分のうちいずれか多い金額を配偶者が取得する - ●遺産総額が3億2千万円超の場合

法定相続分を配偶者が取得する

(子どもがいる場合1/2・親がいる場合2/3・兄弟姉妹がいる場合3/4)

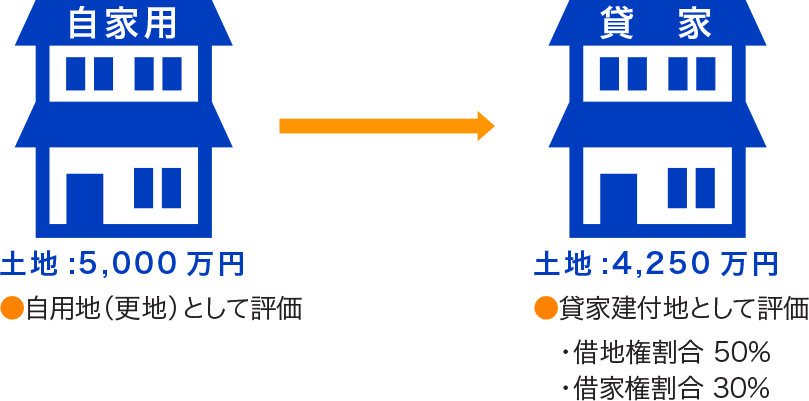

(6)貸家にして家屋と敷地の評価額を下げる

①土地の評価が下がる

貸家建付地の計算 : 5,000万円 - (5,000万円 × 50% × 30%) = 4,250万円

つまり、自用地(更地)としての評価額が5,000万円であった土地が、その上にある建物を第三者に貸付けることによって評価額が15%減少し、4,250万円になる。

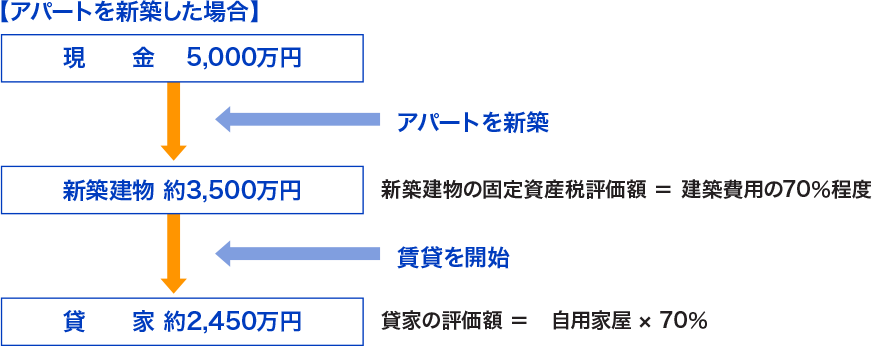

②建物の評価が下がる

③小規模宅地等の特例が使える

空き地などに貸家を建てると、その土地は事業用宅地(貸付用宅地)として「小規模宅地等の特例」の適用対象となり、200㎡までの部分について50%引きで評価することができます。この特例はマイホームの敷地にも適用できますので、適用対象となる宅地の種類(価額)や面積が増えることで最も有利な方を選択し、特例のメリットを最大限に生かすことが可能になります。

④納税資金の用意ができる

家賃収入により、相続税の納税資金を用意することができます。

収入が増えればそれだけ相続財産も増えますが、換金性の低い不動産の評価額を抑え、一方で現金収入を得るのですから、効果的な手段といえます。

また、収入の一部を原資に生命保険に加入したり、子どもに納税資金として生前贈与するなどの方法もあります。

(7)固定資産の交換の特例の活用

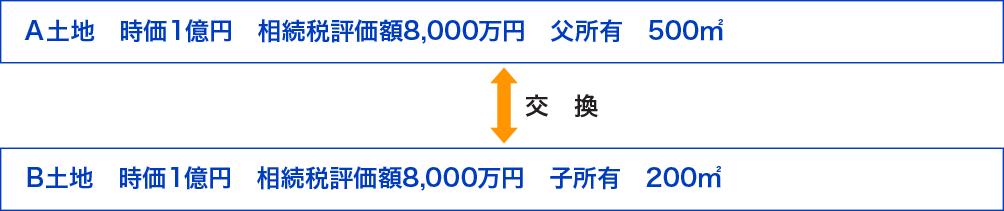

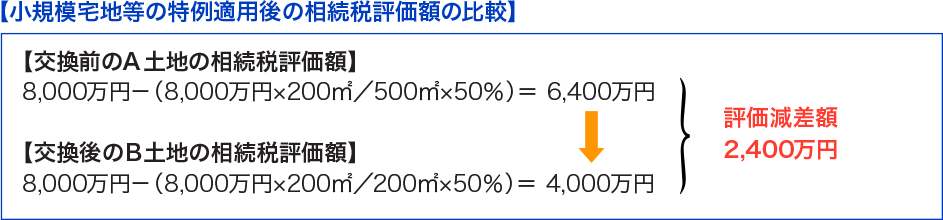

①小規模宅地等の特例による評価減割合の小さいものから大きいものへの交換

例えば、同じ時価、同じ相続税評価額で、共にアスファルト敷きの駐車場として利用されている次のような土地を交換します。

交換による相続税評価額の増減はありません。しかし、小規模宅地等の特例を受ける場合、A土地は500㎡のうちの200㎡部分しか50%の減額を受けることができないのに対して、B土地は200㎡全部について50%の減額を受けることができます。

②底地と借地権の交換

地主からみますと、底地の相続税評価額は自用地価額の4~5割にもなり、相続税の負担は大変重いものになってしまいます。一方、借地権者にとって、契約更新の時や建物の建替えの場合には、更新料又は承諾料などの負担が必要となります。また、この権利を単独で第三者に売却することは難しいですし、地主同様、相続が発生すれば権利が分散し、財産分けでもめることもあります。

このような事情にある底地・借地の関係を交換により解消しておくことにより、地主・借地人双方にとって物納や相続税の納税のために現金化することも容易になります。

③物納可能な土地の交換取得

物納可能な土地を交換により取得します。所有する財産の大半が下記に記載した物納不適格財産である場合には、相続税の納税に困窮することになります。そこで、生前に物納不適格財産を「交換の特例」を活用し、適格財産に無税で移行させます。

例えば、①借地人との間が良好でない貸宅地は借地権と交換する、②道路に4m以上接していない間口の狭あいな宅地等を所有している場合には、間口を広げるために隣接する土地と交換する、などして、物納適格財産へ移行させます。

また、交換の特例は法人・個人間でも使えますので、同族法人がある場合には、個人が貸し付けている重要な土地と、会社が所有している遊休土地(不要資産)との交換も検討すれば、さらに選択範囲が広がります。

【物納不適格財産】

- ●質権その他の担保権の目的となっている財産

- ●係争中の財産

- ●共有財産の一部

- ●譲渡禁止もしくは譲渡につき承認を要するなど譲渡に関して特別の定めのある財産

- ●借地権者が明らかでない貸地等で売却できる見込みのない不動産

- ●公共の用に供され又は供される見込みの不動産(公園等を除く)

- ●借地・借家契約の円滑な継続が困難な不動産等

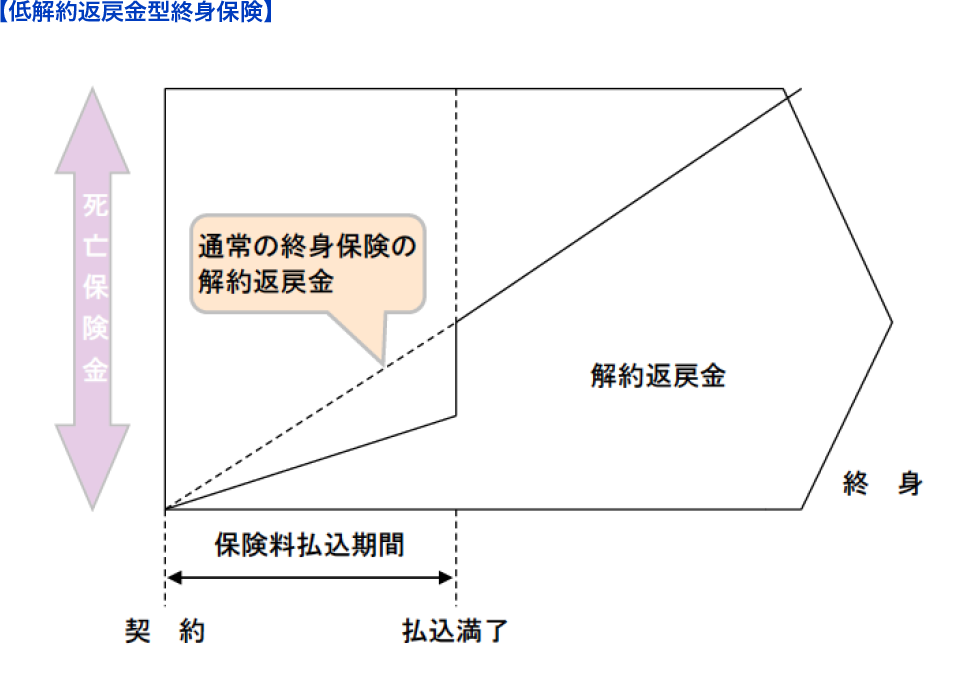

(8)低解約返戻金型終身保険の活用

①生命保険契約に関する権利の評価

生命保険契約に関する権利の評価は、評価時点でその契約を解約したとした場合の解約返戻金相当額です。つまり、契約者が被相続人で、被保険者が相続人の場合には、相続発生時の解約返戻金相当額が相続財産となります。

②どのような保険なら贈与の代わりになるか

なるべく短期間での解約を防止するために、保険会社によっては当初の解約返戻金を低く抑えて、長期間経過後に返戻率を高くする「低解約返戻金型終身保険」という商品も開発しています。

この保険契約は、契約者である被相続人にとって、早いうちに相続が発生した場合には解約返戻金が低く抑えられているため相続税評価額が低く、相続した後に相続人が継続すればぐんと解約返戻金が高くなるというメリットがあり、一種の無税での贈与と言えるでしょう。保険会社の側からみても、長期間継続してもらった方が望ましいので、この商品は双方に満足のいくものではないでしょうか。

5.納税資金確保対策

(1)生命保険金で相続税の全額を賄う

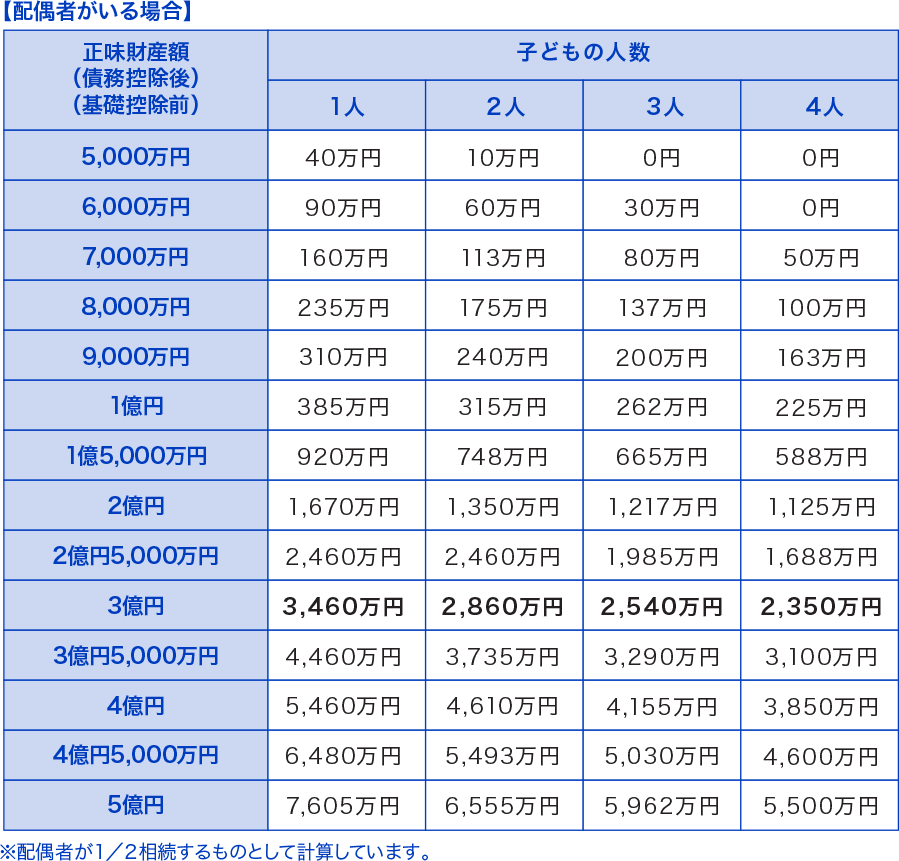

正味財産額(債務控除後)が3億円以下で配偶者が1/2相続するようなケースでは、生命保険の加入が可能な年齢と健康状態であれば、生命保険の加入だけで納税資金対策は確保できます。死亡保障3,000万円程度で必要な相続税の納税資金を準備することができます。つまり、相続財産を無傷で残すために生命保険を活用し、死亡保険金で相続税をカバーすればよいのです。

そこで、死亡保障がいくら必要か確認するために、正味財産額と相続税額を表にまとめてみました。

上記の表でもわかるように子どもの数が増えれば、相続税額は更に少なくなります。

一方、配偶者がいない場合には、配偶者の税額軽減が使えないので、税額は大きく増加します。下記の表は配偶者がいない場合の相続税額です。

以上のように2次相続の場合など、配偶者がおらず配偶者の税額軽減を使えない場合は、相続税額は多額になります。

したがって、保険金で相続税を賄おうとすると多額の保険に加入しなければなりません。

(2)保険料の贈与による納税資金の確保

生命保険金で相続税の納税資金を準備する場合に、①親が保険料相当額の現金の贈与を子に行い、②子がその現金で親を被保険者とする生命保険契約に加入すれば、相続税の節税と納税資金対策を同時に解決できる「保険料贈与プラン」が実行できます。

この方法であれば、保険料支払能力等のない子でも生命保険料の負担が可能になり、死亡保険金は子の一時所得として課税されるので、相続税の課税対象外になります。

贈与する金額は、贈与税の基礎控除額の範囲内である110万円で行うのも一法ですが、確保できる保険金額の目安は、70歳男性で1,450万円、女性で1,920万円の保険金(目安)に過ぎません。

そこで、相続税の最低税率が10%であることから、相続税の課税が避けられない資産家にとっては、贈与により資産の分散を図ることと併せ、より大きな保険金額を確保するために、贈与税の最低税率10%以下の範囲である310万円を贈与することで、その効果をより高めることができます。

この場合の贈与税は、以下のとおりになります。

(310万円-110万円)×10% = 20万円

310万円の贈与金額から贈与税を控除した残額290万円で年払終身保険に加入すれば、70歳の男性の場合には3,880万円、70歳の女性の場合には5,070万円の保険金(目安)を確保することができます。

なお、保険料支払能力等のない子等に対する保険料相当額の贈与行為については、次の要件を満たすものであれば認められています。

- ●毎年、贈与契約書を作成する

- ●過去の贈与税申告書の控を保管しておく

- ●父等が所得税の確定申告などで、この保険による生命保険料控除を受けない

- ●その他贈与の事実が認定できるようにしておく

(3)生命保険の加入方法の工夫

①生命保険の契約内容に注意する

保険契約の関係者には、被保険者、保険契約者、保険料負担者、保険金受取人がいます。税法上は保険契約者が誰であるかは関係なく、保険料負担者が誰であるかを問題とします。

さらに、被保険者、保険料負担者、保険金受取人が誰であるかによって、課税される税金が違ってきます。

②生命保険金を一時所得として受取る

- ●被保険者と保険料負担者が被相続人で、受取人が相続人であれば、死亡保険金は相続財産とされて相続税が課税されます。

- ●被保険者が被相続人で、保険料負担者と保険金受取人を相続人にすれば、死亡保険金は一時所得となって所得税が課税されます。

それでは、相続税と所得税のどちらを払う方が有利なのかを考えてみます。

【死亡保険金を受取ったときの一時所得の金額の計算】

(受取った保険金額 - 払込保険料 - 50万円) × 1/2

一時所得税における税率は、課税所得金額が4,000万円を超える高額所得者であっても、実質的には最高でも27.5%(所得税45%と住民税10%の合計55%の1/2)の税負担で済みます。

一方、相続税の税率は、各相続人の法定相続分による取得財産価額が「5,000万円超1億円以下で30%」「1億円超2億円以下で40%」にもなってしまいます。

③生命保険加入時の節税ポイント

- ●まず、非課税枠(500万円×法定相続人数)までの保険契約については、被相続人が保険料を負担して生命保険金が相続財産になるようにします。

- ●非課税枠を超える部分の保険契約については、各相続人の法定相続分による取得財産価額が5,000万円を超える部分は、相続税の税率は30%になりますので、一応の目安として「各相続人の法定相続分による取得財産価額が5,000万円を超える」ようであれば、相続人である妻や子どもが保険料を負担するようにします。そうすることによって、生命保険金を相続財産としてではなく、税率が27.5%以下となる一時所得として受取ることができるようになります。

つまり、相続税の非課税枠をフルに活用し、それを超える部分については、生命保険金以外の財産額の多寡に応じて、相続税の税率と一時所得にかかる所得税と住民税の税率を比較してどちらが有利かによって、生命保険の加入方法を工夫するということです。

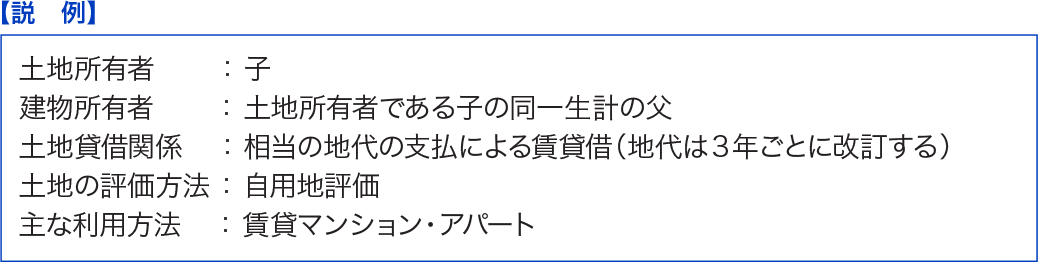

(4)「相当の地代方式」を活用した金融資産の移転

この対策は、子所有の土地に生計を一にする父が賃貸マンション等を建て、子の土地との貸借関係を「相当の地代方式」で、かつ、概ね3年ごとにその地代を改訂することとします。

この対策の狙いは、父に多額の金融資産がある場合に、相当地代の収受により父の金融資産を子に無税で移転させることにあります。なぜ、課税されないのでしょうか?

①借地権について

子が所有する土地を同一生計の親に賃貸するに当たり、権利金及び地代を収受しない場合には使用貸借と判定され、借地権等の課税関係は生じません。また、通常の権利金の収受がなくても、親が子に相当の地代の支払をすれば同様に借地権の課税関係は生じません。

②支払地代について

- ●同一生計の親族間における地代の収受については、所得税法第56条(事業から対価を受ける親族がある場合の必要経費の特例)において、「①居住者と生計を一にする配偶者その他の親族が居住者の営むその事業から対価の支払を受ける場合には、その居住者の所得金額の計算上必要経費に算入しないものとし、かつ、②その親族が支払を受けた対価の額は、各種所得金額の計算上ないものとみなす」とする規定があります。

- ●この規定は、「同一生計の親族間で対価の受払いが行われた場合、所得金額の計算上、支払った側の必要経費にしない、受取った側の収入にもしない」ということであり、同一生計の親族間での対価の支払そのものを否定するものではありません。

以上のことから、相当の地代方式では支払地代の額が高額となりますが、同一生計の親族間の地代の収受については所得税の課税関係も生じない点を活用し、子が所有する土地に父親が賃貸マンション等を建築し、①権利金の収受を行わず、②相当の地代の改訂方式により相当地代の支払をすれば、子は所得税及び贈与税の課税を受けずに金銭の移転を受けることが可能となります。また、この場合、父親はその敷地に対して一切の権利を有しませんので、相続発生時に借地権として財産に加算されることもありません。

ただし、この対策の実行に当たっては、次の要件を満たしていることが最低条件になります。

- ●子と親が生計を一にしていること

- ●親の営む不動産貸付業が事業的規模であること

(5)相続財産の売却対策

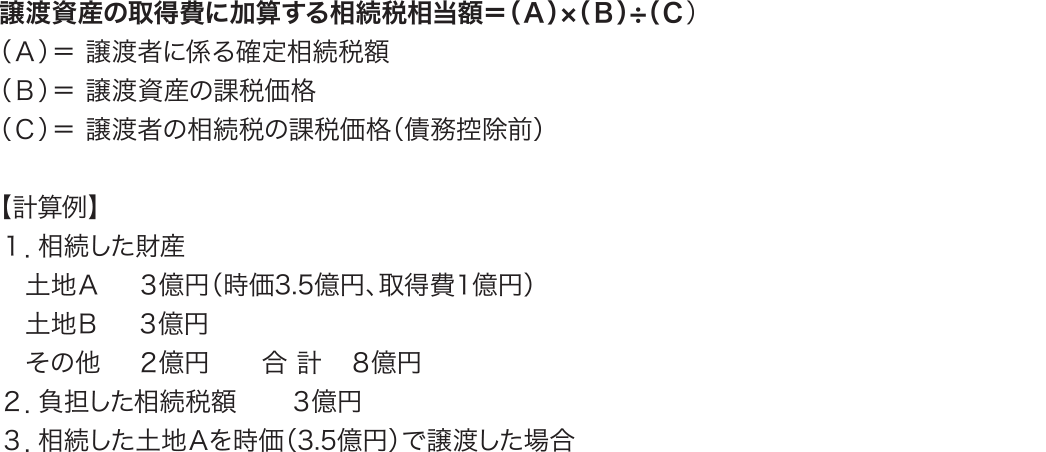

相続税額の取得費加算の特例を活用する。

相続又は遺贈により財産を取得した人が、その取得した財産を相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの期間内に譲渡した場合には、通常の取得費の金額に、次の算式によって計算した金額を加算することができます(譲渡収入から資産の取得費及び譲渡費用を控除した残額《譲渡益》を限度とする)。

【譲渡所得に係る所得税、復興税、住民税の計算】

課税所得 3.5億円 -(1億円 + 1,125億円) = 1.375億円

納付税額1.375億円 × 20.315% ≒ 2,793万円

※取得費加算額の計算

相続税3億円 × (3億円÷8億円)= 1.125億円

以上にように、申告期限から3年以内に譲渡すれば、取得費に1.125億円を加算することができます。3年を過ぎてしまうと加算できずに、結果として約2,285万円納付額が増えてしまいます。

また、相続した土地自体で納付する物納という手続きがあります。

物納の場合には、相続税の課税価格に算入した金額で納付したことになります。

したがって、小規模宅地等の特例により減額があった場合には、減額後の価格となってしまいます。

なお、財産を相続税の物納に充てた場合には、その財産の譲渡はなかったものとみなされます。ただし、物納の許可限度額を超える価額の財産を物納した場合には、その超える部分は譲渡所得の課税対象になります。

任意売却か物納かの判断は、相続人に強い税理士等の専門家のご相談ください。