暦年課税の改正点

01相続開始前3年以内の贈与(生前贈与加算)

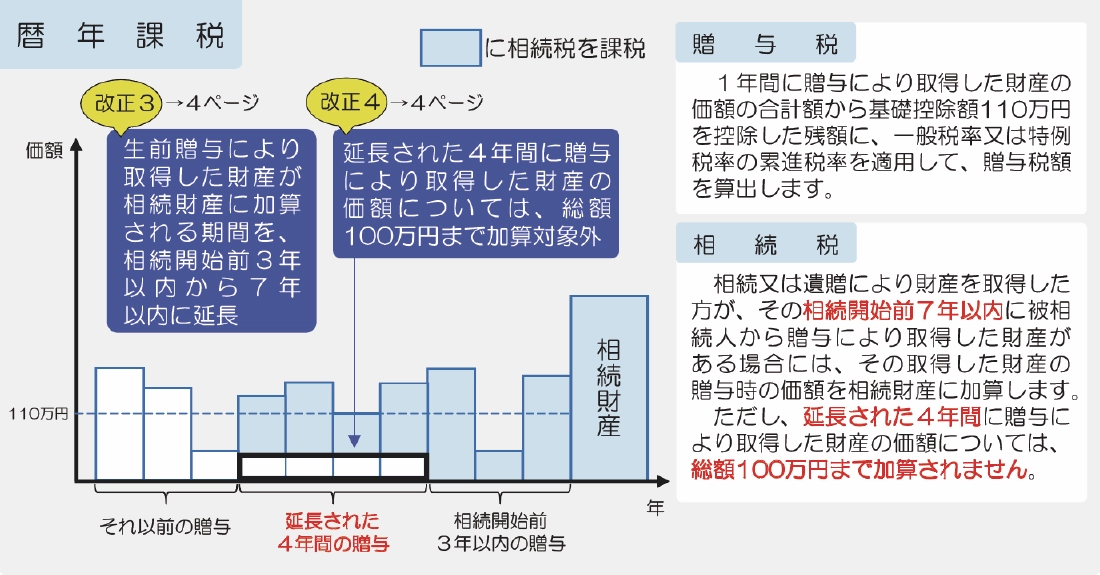

相続や贈与によって財産を取得した人が、相続開始前3年以内に同じ被相続人から贈与を受けている場合には、その贈与財産額を今回の相続財産に加算することになっています。この3年間にあった贈与は、110万円の基礎控除以下で申告しなかったものについても、すべて加算しなければなりません。

例外として、婚姻期間20年以上の配偶者に対する居住用財産の贈与と子や孫に対する住宅資金の贈与は加算する必要はありません。

ただし、贈与の非課税限度額を超えた部分は加算の対象になります。

02暦年課税贈与の加算期間延長

令和5年度の税制改正により、令和6年1月1日以後の贈与について、生前贈与加算の期間が3年から7年に延長されることとなりました。

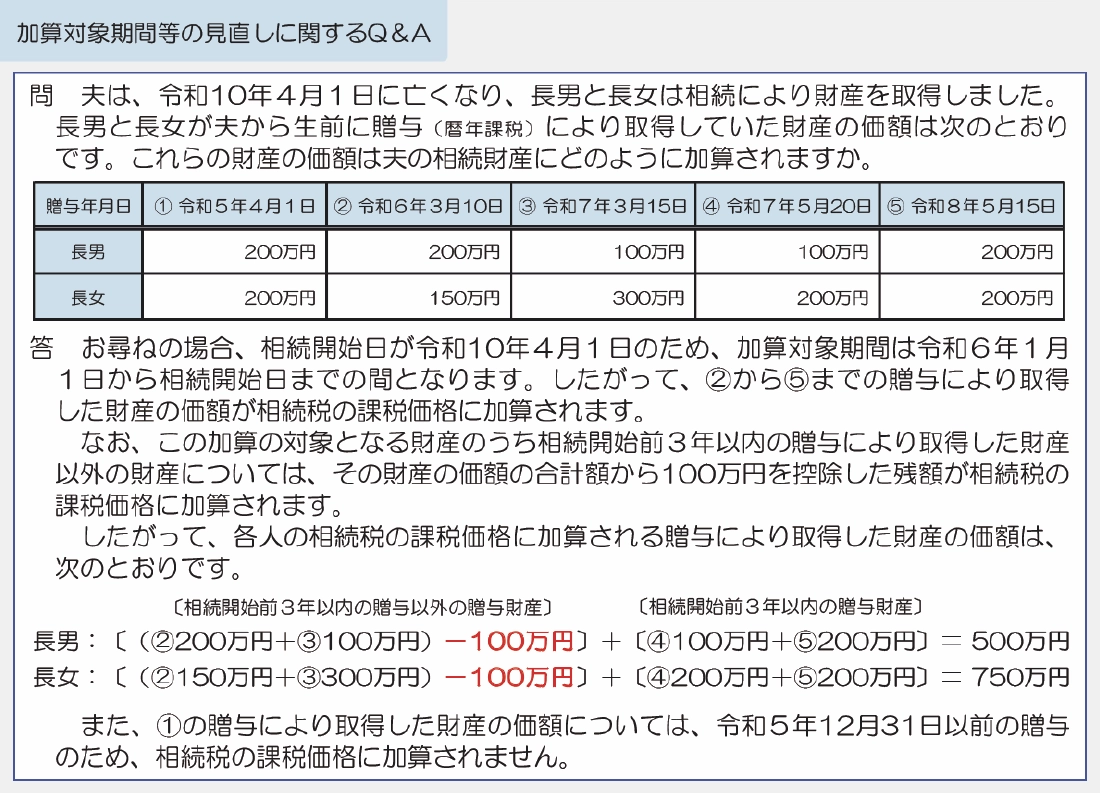

相続又は遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得 した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を 相続税の課税価格に加算することとされました。

参照:国税庁パンフレット

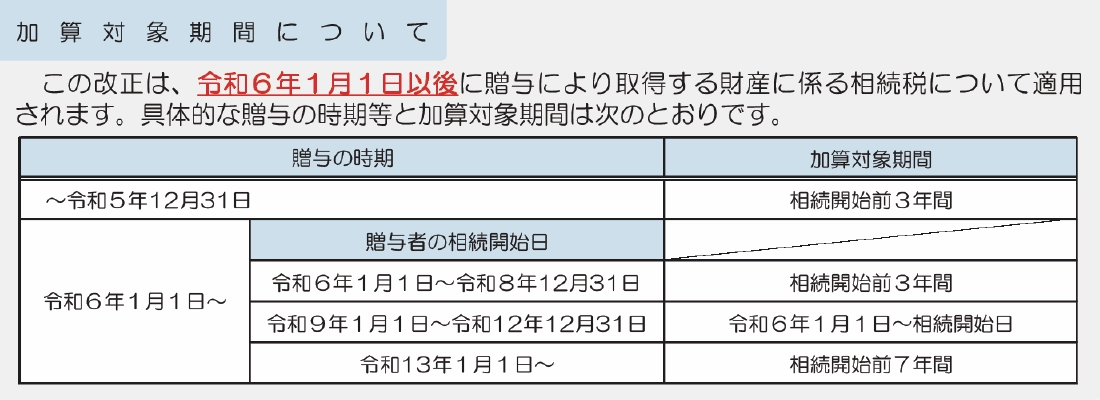

加算対象期間について

この改正は、令和6年(2024年)年1月1日以後に贈与により取得する財産に係る相続税について適用され、相続開始前7年以内の贈与が対象となります。