インボイス制度理解のための概要INVOICE SYSTEM

2023年10月1日より

「適格請求書発行事業者」登録が必要なインボイス制度がスタート!

消費税の仕入税額控除の方式として2023年10月1日から、インボイス制度が導入されました。売り手側は「適格請求書発行事業者」の登録を行う必要があります。

インボイス制度とは?

インボイス制度(適格請求書等保存方式)とは消費税の仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるための新たな改正です。消費税課税事業者が対象です。

かんたんに言えば取引内容や消費税率、消費税額などの記載要件を満たした請求書などを発行・保存しておくという制度です。要件を満たした請求書を保存しておくことで、仕入れ側は消費税の仕入額控除を受けることができます。

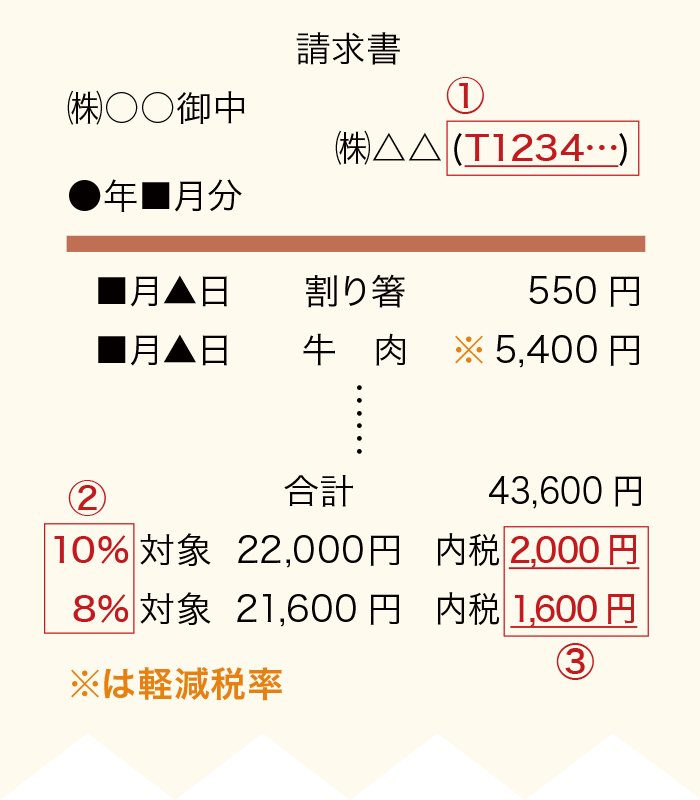

インボイスと施行前の「区分記載請求書」の違い

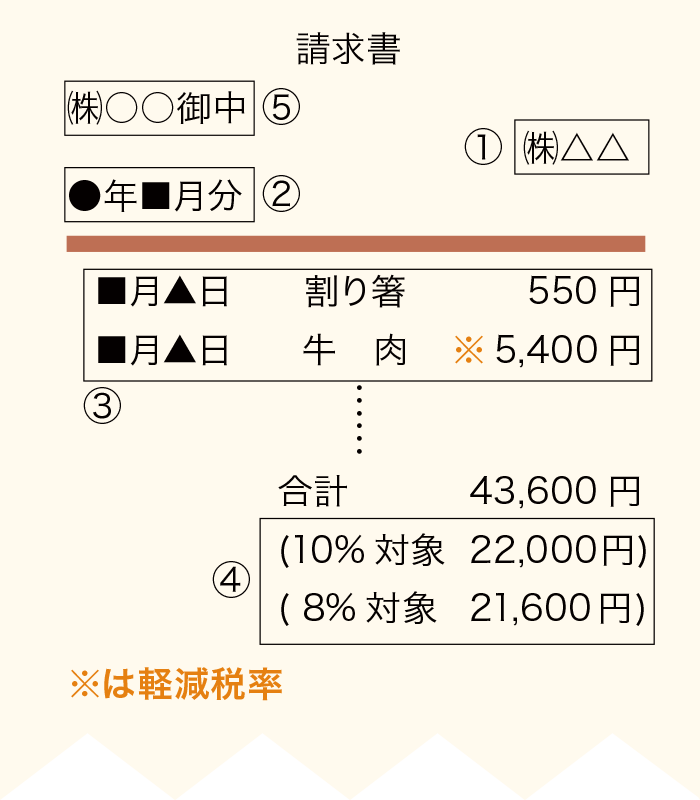

インボイスは、施行前の「区分記載請求書」に記載事項が追加されています。

施行前の「区分記載請求書」の記載事項は次のとおりです。

- ①請求書発行事業者の氏名又は名称

- ②取引年月日

- ③取引の内容(軽減対象税率の対象品目である旨)

- ④税率ごとに区分して合計した対価の額

- ⑤書類の交付を受ける事業者の氏名又は名称

インボイスは上記の記載事項に加え、次の3つが追加されています。

- ①登録番号(課税事業者のみ登録可)

- ②適用税率

- ③税率ごとに区分した消費税額等

施行前の区分記載請求書とインボイスとの記載事項の比較

区分記載請求書(施行前)【~2023年9月】

記載事項

- ①請求書発行事業者の氏名または名称

- ②取引年月日

- ③取引の内容(軽減対象税率の対象品目である旨)

- ④税率ごとに区分して合計した対価の額

- ⑤書類の交付を受ける事業者の氏名または名称

インボイス【2023年10月~】

記載事項

- ①登録番号(課税事業者のみ登録可)

- ②適用税率

- ③税率ごとに区分した消費税額等

インボイス制度への対応

インボイス制度に対応するためにはさまざまな対応を行わなければなりません。課税事業者、免税事業者で以下のような対応が求められます。

課税事業者の場合

- 「適格請求書発行事業者の登録申請書」の提出

- 取引先の適格請求書発行事業者登録の有無を確認

- インボイスに対応したレジの導入(飲食店・小売店 他)

- インボイスに対応したシステムの導入(会計システム・受発注システム・請求書管理システム 他)

免税事業者の場合

- 免税事業者は課税事業者になるかどうかの選択(経過措置あり)

免税事業者が課税事業者に切り替えるメリット・デメリット

● 免税事業者のまま

メリット

- 消費税やインボイスに関する事務作業を行わずに済む

デメリット

- これまで請求していた消費税が請求できなくなる

- 取引先が税額控除のために外注先の切り替えを行う可能性がある

- 課税業者との新規取引を開拓する際、敬遠される可能性がある

● 課税事業者に切り替え

メリット

- 課税事業者との新規取引の際、他の免税事業者より有利

- 現在の取引先から契約を切られる可能性が低くなる

デメリット

- インボイスの管理や消費税処理の事務作業の手間がかかる(簡易課税制度で軽減可能)

- 消費税は原則1年分をまとめて納付する必要があるため、納税資金を用意しておく必要がある

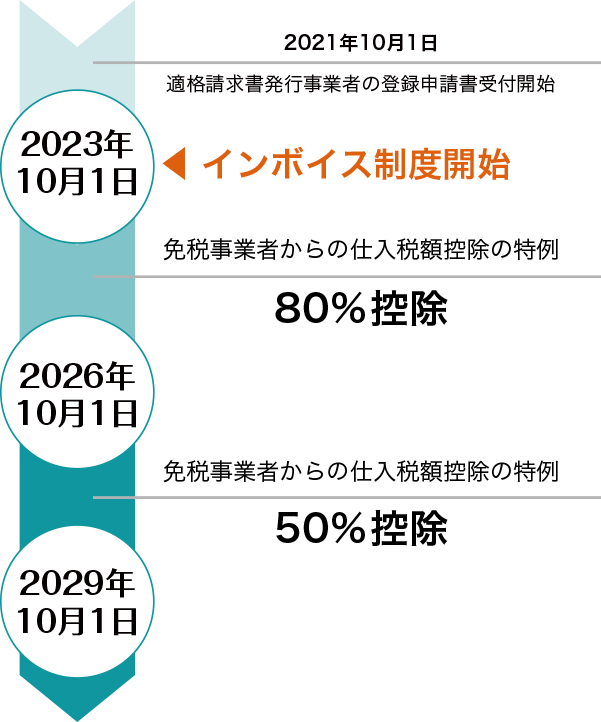

インボイス制度実施にあったっての経過措置について

インボイス制度の実施後は、免税事業者や消費者など、適格請求書発行事業者以外から行った課税仕入れに係る消費税額を控除することができなくなります。しかし、激変緩和の観点から、免税事業者等からの仕入れについても、インボイス制度実施後6年間は仕入税額相当額の一定割合を控除可能な経過措置が設けられています。