相続が発生した場合

- Q01.相続の定義を教えて下さい

-

A01.

「相続」とは、人の死亡により、その死亡した者〈被相続人〉にかかる権利義務をその者が死亡した時点で、相続人に承継することをいいます。

相続については、民法第896条〈相続の一般的効力〉に規定があり、定義をまとめると以下のとおりになります。

「相続」とは、個人が死亡した場合に、その者の有していた財産上の権利義務をその者の配偶者や子など一定の身分関係にある者に承継させる制度です。

この場合、財産上の権利義務を承継される者のことを「被相続人」といい、これを承継する者のことを「相続人」と言います。

相続は、死亡によって開始します(民法882⦅相続開始の原因⦆)。

つまり、被相続人の死亡という事実があれば当然に開始し、被相続人の死亡を相続人が知っていたかどうかを問わず、相続人は被相続人の財産上の権利義務を承継します。

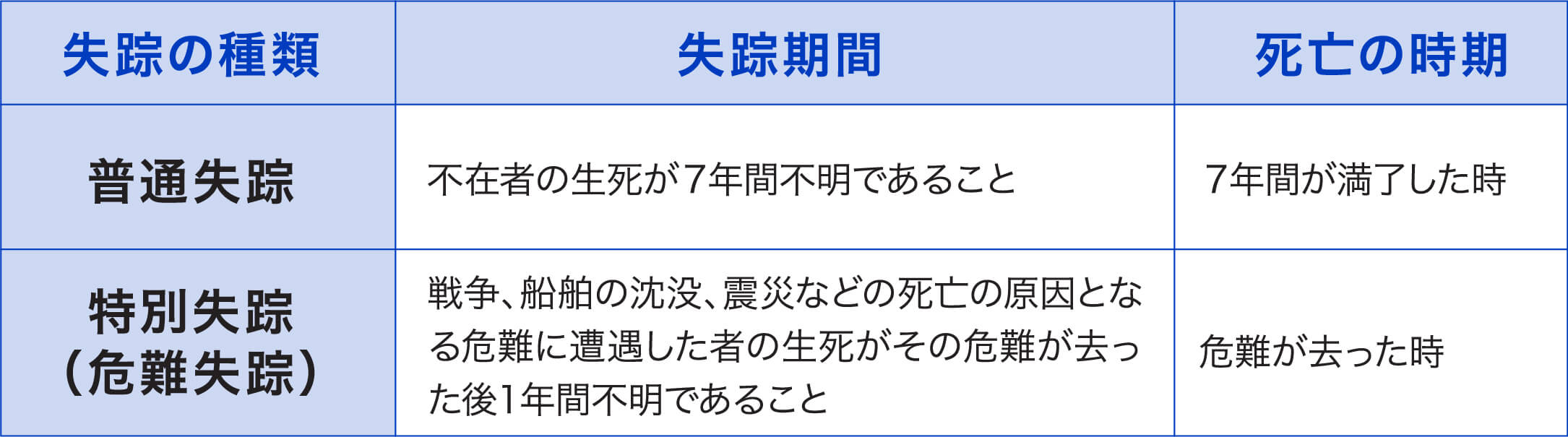

この死亡には、自然の死亡だけでなく、「失踪宣告」の制度による擬制死亡も含まれます。失踪宣告

失踪宣告とは、生死不明の者に対して法律上死亡したものとみなす効果を生じさせる制度です。

失踪には、普通失踪と特別失踪(危難失踪)の2種類あり、普通失踪の場合には不在者の生死が7年間不明のときに、また、危難失踪(特別失踪)の場合には戦争、船舶の沈没、震災などの死亡の原因となる危難に遭遇した者の生死がその危難が去った後1年間不明のときに、家庭裁判所は利害関係人の請求により失踪の宣告をすることが出来ます(民法30⦅失踪の宣告⦆)。

失踪の宣告を受けた者は、普通失踪の場合には失踪期間満了時に、危難失踪の場合には危難が去った時に、それぞれ死亡したものとみなされます(民法31⦅失踪の宣告の効力⦆)。

なお、失踪宣告を受けた者の生存が判明した場合には、家庭裁判所は失踪者本人又は利害関係人の請求により失踪宣告を取り消すこととなります(民法32⦅失踪の宣告の取消し⦆)。

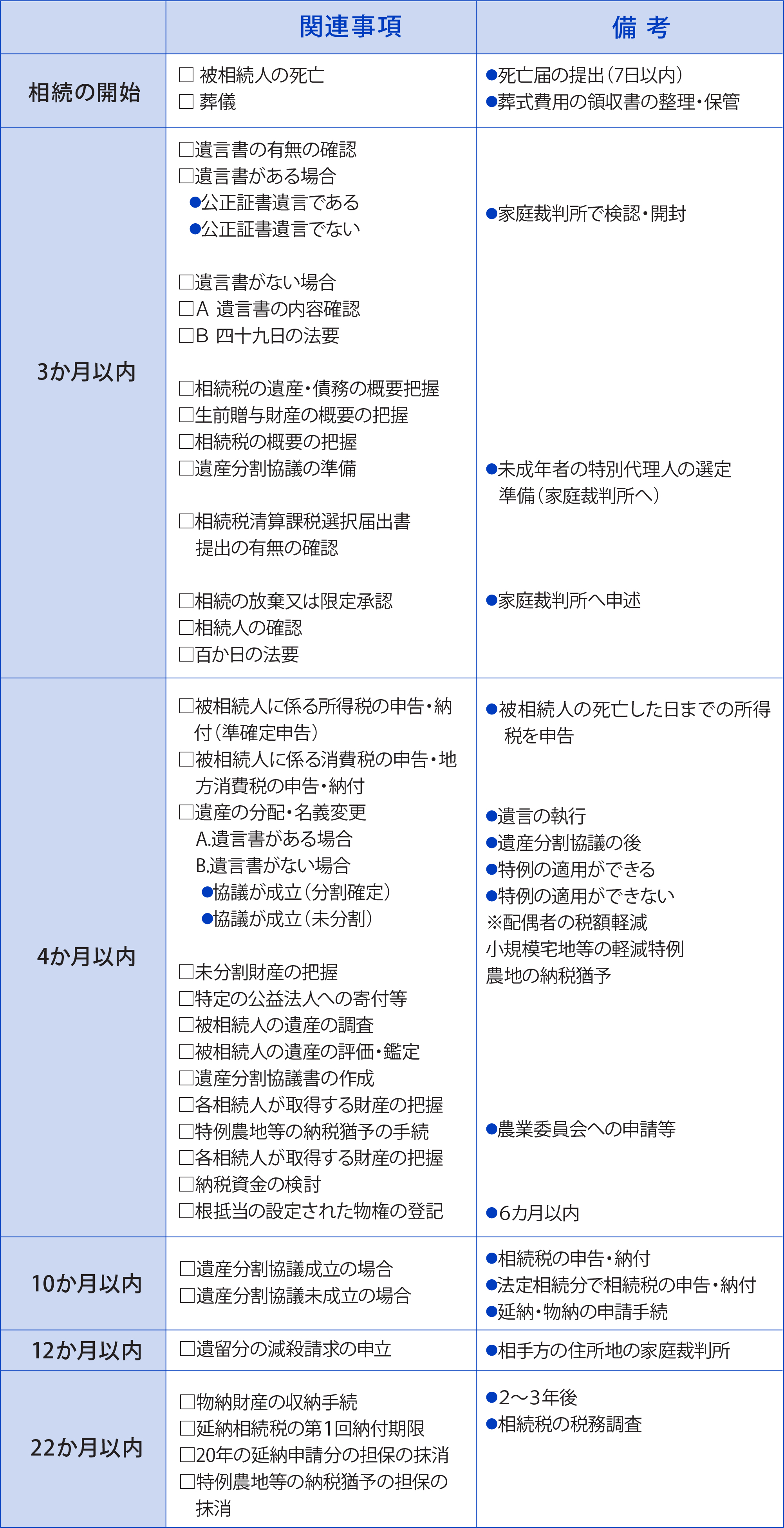

相続のスケジュール

一般的な相続のスケジュールは次の通りです。

- Q02.相続税の申告に必要なことを教えてください

-

A02.

遺産総額が基礎控除を超える場合に申告が必要となります。申告には相続人の確認、遺言の有無、資産、負債の確認、遺産の評価、遺産の分割などが必要となります。

(1)相続人の確認

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人を確認します。

基礎控除額は「3,000万円+600万円×法定相続人の数」となっており、相続人の人数を確認する必要があります。相続人の人数に係る非課税枠があります。

死亡保険金では「500万円×法定相続人数」、被相続人が死亡したことにより支払われる退職手当金では「500万円×法定相続人数」が非課税となります。

参考資料:「法定相続情報証明制度」

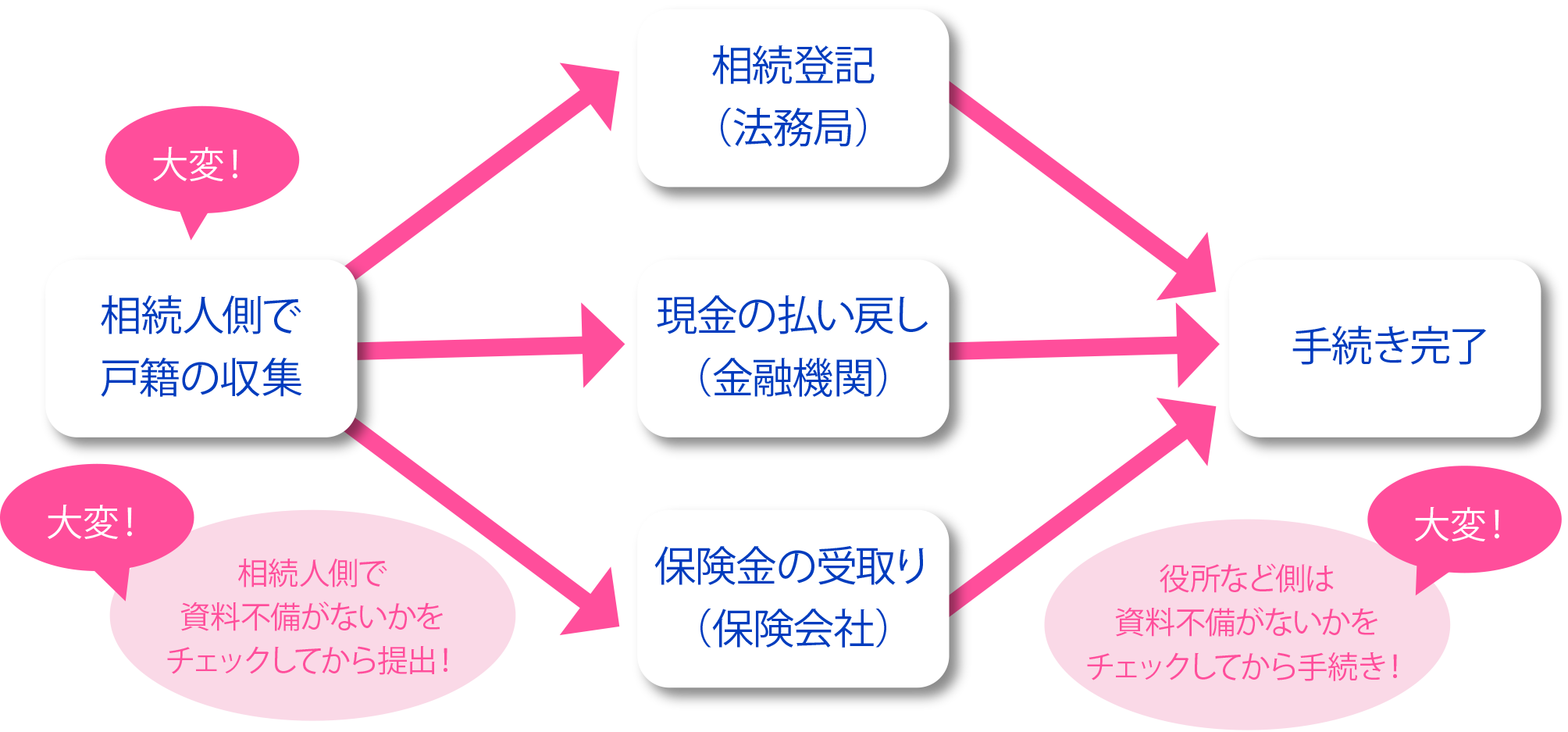

相続が発生した場合、相続登記や預金口座の解約等には、自分たちが相続人であることを証明するために、被相続人の戸籍謄本一式が必要となります。しかし、被相続人の出生から死亡までの一連の戸籍謄本等は、集めるのが大変ですし、手数料も必要です。

従来の相続手続き

それに、金融機関等の手続きをする側としても、戸籍謄本等の束を一枚一枚見ていかないとならないなど、双方にとって大変なわけです。

こういった事情により、相続時の不動産登記をしないまま放置されているケースが目立っていました。(これが、いわゆる「空き家問題」の一因になっているともいわれています)。

そこで、相続登記の推進を主な目的として、法定相続情報証明制度が始まりました(平成29年5月29日スタート)。

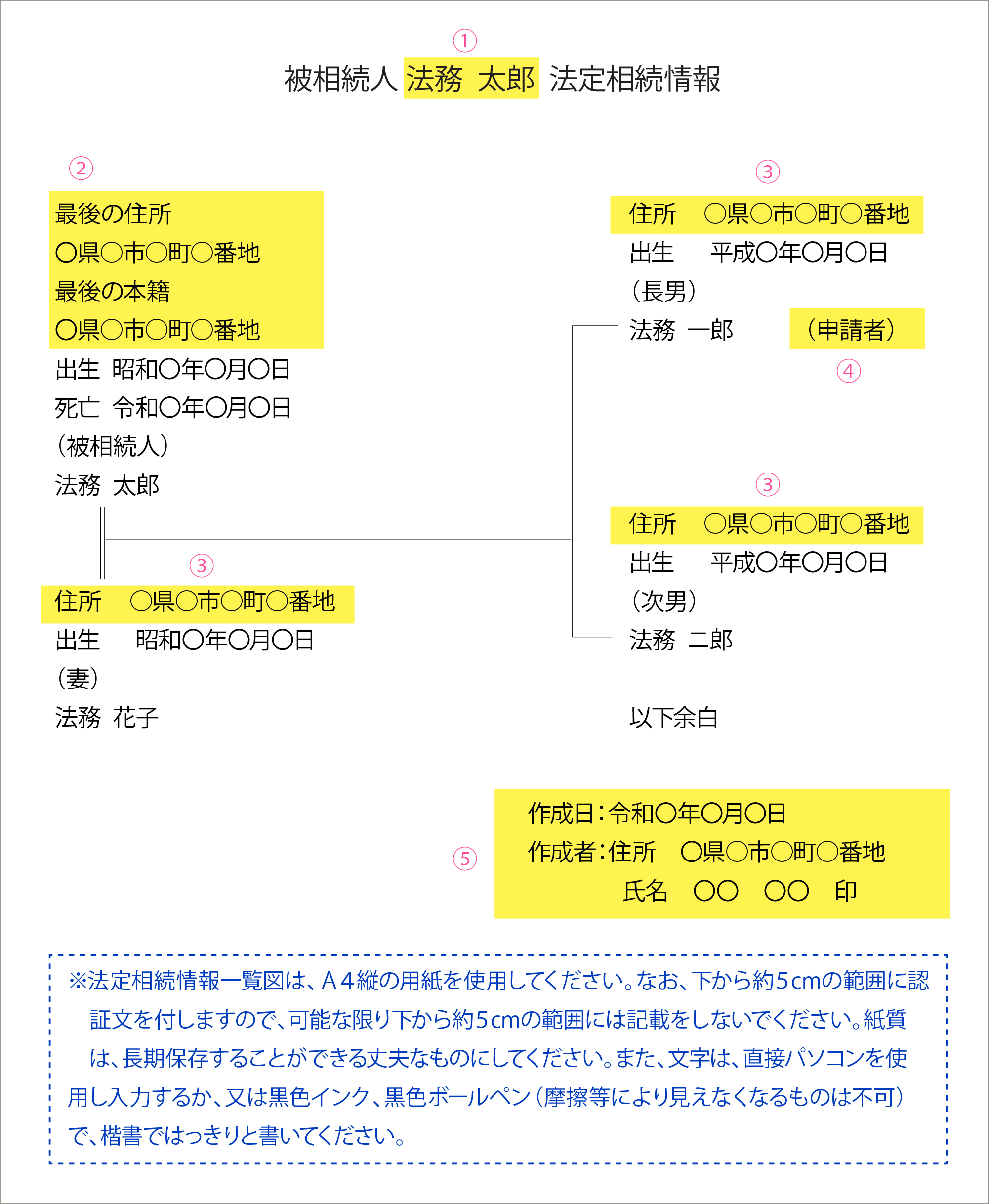

これにより、相続手続きで必要な戸籍謄本一式の提出が、以下のような「法定相続情報一覧図の写し」1枚で代用できるようになったのです。法定相続情報記載例(配偶者・子人の場合)

- ①被相続人の氏名を記載する

- ②被相続人の最後の住所は、住民票の除票(又は戸籍の附票)により確認して記載する。(最後の本籍の記載は、申出人の任意であるが、住民票の除票等が市区町村において廃棄されている場合は、被相続人の最後の住所の記載に代えて最後の本籍を必ず記載する)

- ③相続人の住所の記載は任意である。記載する場合は、住民票の写し等にあるとおり記載するとともに、その住民票の写し等を提出する必要がある。記載しない場合は、「住所」の項目を削除する

- ④申出人となる相続人には、「(申出人)」と併記する

- ⑤作成者は作成した日を記載し、自身の住所を記載の上、署名又は記名押印する

(2)遺言書の有無の確認

遺言書があれば遺言書を開封する前に家庭裁判所で検認を受けます。ただし、公正証書による遺言は検認を受ける必要はありません。

遺言により特定者に特定の金額を相続させたい場合でも、兄弟姉妹以外の法定相続人に認められる最低限の遺産取得割合の「遺留分」があります。(3)遺産と債務の確認

遺産と債務を調べてその目録や一覧表を作っておきます。

また、葬式費用も遺産額から差し引きますので、領収書などで確認しておきます。- 遺産とは、宅地や建物などの財産と相続時精算課税の適用を受ける財産

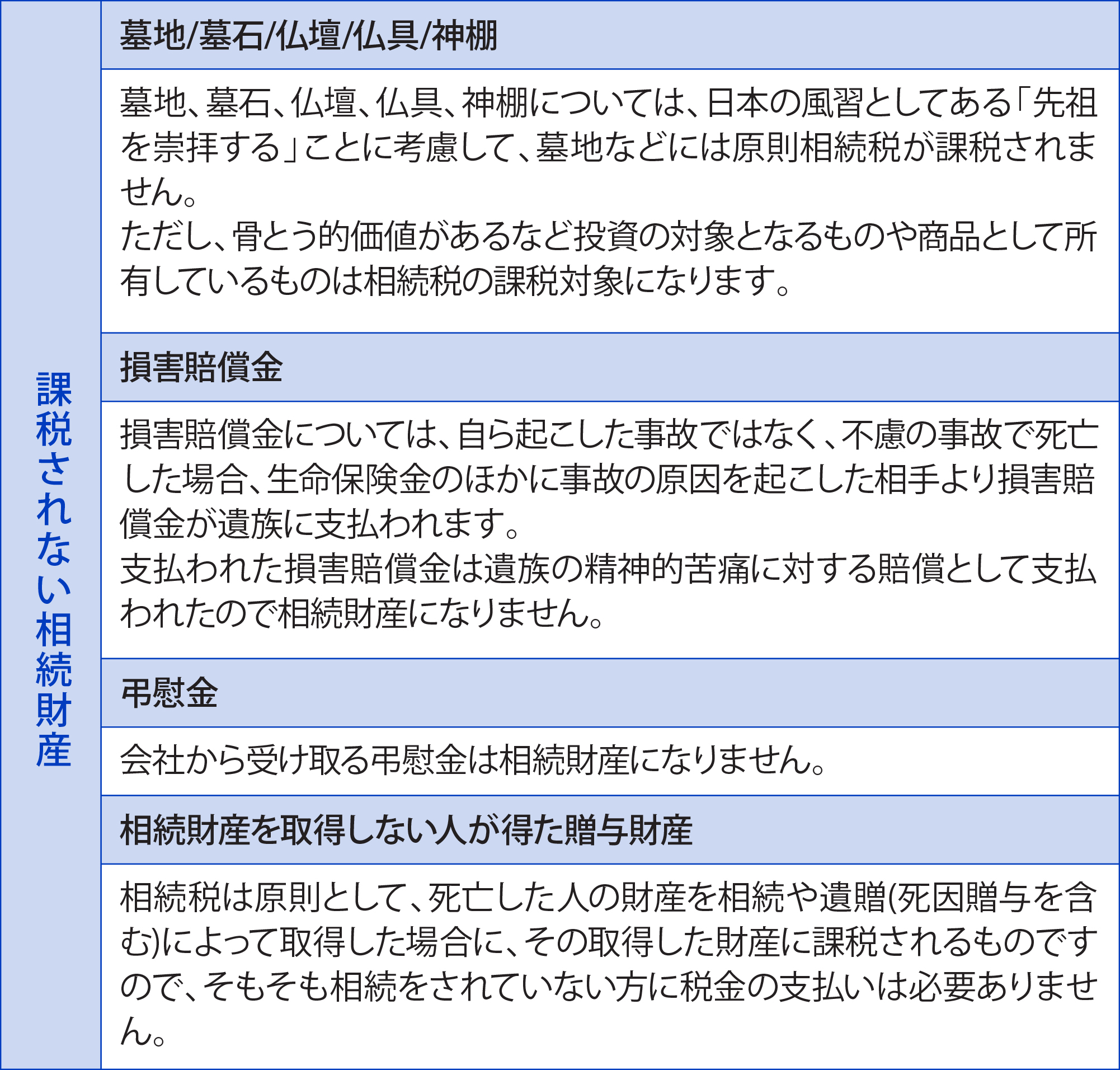

- 相続税の非課税財産

- ①墓地、仏壇、仏具、祭具 墓地、仏壇、仏具、祭具など、礼拝の対象とされている財産には相続税が課税されません。ただし、純金製で極端に高価なものは課税対象となる場合がありますので注意してください。

- ②生命保険金等の一部 生命保険金等には非課税枠があり、「500万円×法定相続人の数」が非課税となります。法定相続人とは民法で定められた相続人のことです。

- ③死亡退職金等の一部 死亡退職金等には非課税枠があり、「500万円×法定相続人の数」が非課税となります。

- ④国や地方公共団体へ寄付した財産 相続税の申告期限までに相続により取得した財産を国、地本公共団体、特定の公益法人などに寄付した場合、寄付した相続財産には相続税が課税されません。

- ⑤公共事業用財産 宗教、慈善、学術など公益目的の事業をおこなう人が、公益事業のために使う相続財産については相続税が課税されません。

- ⑥心身障害者共済制度の給付金を受ける権利 地方公共団体の条例によって故人が心身障害者共済制度の給付金を受けており、その給付金を受ける権利を相続する場合、給金を受ける権利には相続税が課税されません。

- ⑦個人経営の幼稚園事業等の財産 個人経営の幼稚園、盲学校、ろう学校、養護学校の財産で一定の要件を満たすものには相続税が課税されません。ただし、相続人が事業を継続する必要があります。

- ⑧皇嗣が受ける物 皇嗣(こうし)とは、皇太子のことを指します。相続税法においては皇嗣が皇位とともに受け継ぐ由緒ある物には、相続税を課さない旨を定めています。

(4)相続税の非課税財産で節税対策をする方法

相続税の非課税財産には相続税が課税されませんので、亡くなった後に買う予定のものを生前に買うことで節税対策をすることができます。相続税の非課税財産で節税対策をする方法についてお墓を例に挙げてご説明します。

例えば、現金を1,000万円持っている場合、亡くなると1,000万円に対して相続税が課税されます。仮に生前に300万円のお墓を購入したとすると、現金が300万円減るので1,000万円-300万円で700万円に対して相続税が課税されることになります。なお、お墓は非課税財産ですので相続しても相続税が課税されません。

亡くなってからお墓を買うのではなく、生前にお墓を買うことで相続税の課税対象を1,000万円から700万円に減額することができました。相続税の非課税財産を死亡後に買うのではなく、生前に買うようにしましょう。

(5)遺産の評価

相続税がかかる財産の評価については、相続税法と財産評価基本通達により定められ一般に公表されていますので、それらにより評価します。

(6)遺産の分割

遺言書がある場合にはそれによりますが、遺言書がない場合には、相続人全員で遺産の分割について協議をし、分割協議が成立した場合には、遺産分割協議書を作成してください。 なお、相続人のなかに未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けなければならない場合があります。この場合、特別代理人が、その未成年者に代わって遺産の分割協議を行います。 また、期限までに分割できなかったときは民法に規定する相続分で相続財産を取得したものとして相続税の申告をすることになります。

(7)申告と納税

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。 他に、確定申告をしなければならない人が亡くなった場合、相続人等が2人以上いる場合は、相続の開始があったことを知った日の翌日から4か月以内に「準確定申告」を行い申告と納付をする必要があります。

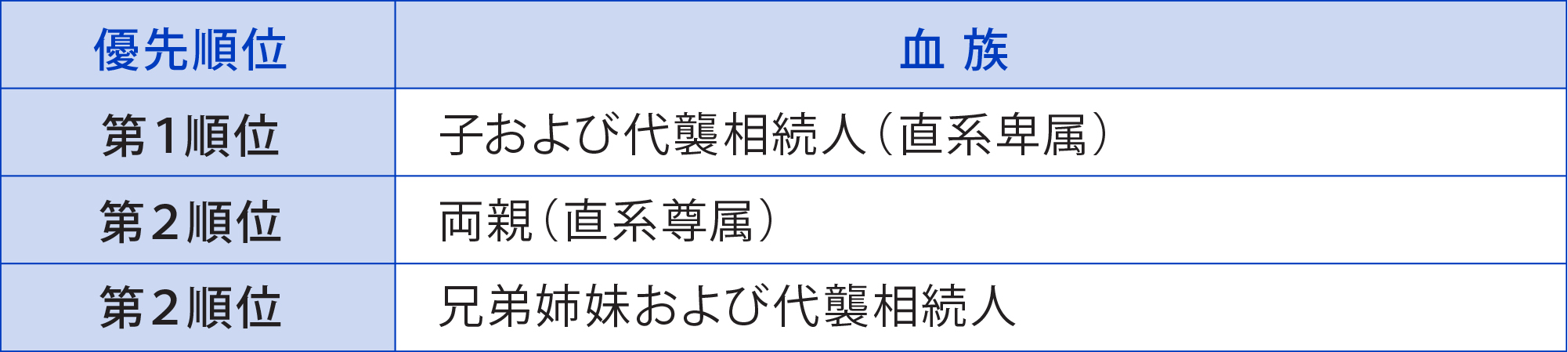

- Q03.相続順位を教えてください

-

A03.

被相続人に子どもがいない場合に次の相続人に該当するのが、第2順位の直系尊属に当たる父母や祖父母になります。

また、父母、祖父母がいない場合は、第3順位の兄弟姉妹になります。法定相続の場合、法定相続人になることができるのは、配偶者と血族になります。同じ順位の方が複数いる場合は、全員が相続人となります。ただし、先順位の方がいる場合は、後順位の方は相続人にはなれません。

つまり配偶者は必ず相続人になりますが、血族の場合は優先順位の高い人が相続人になります。

相続第一順位

相続順位の第1順位は子どもです。

親や兄弟姉妹がいたとしても、被相続人に子どもがいる場合は子どもが法定相続人になります。

なお、配偶者と子どもがいる場合は、配偶者と子どもが法定相続人になり、配偶者がなく子どもがいる場合は子どものみが法定相続人になります。

子どもが既に亡くなっている場合は、孫が代わりに法定相続人になります。さらに孫も亡くなっている場合はひ孫が代わりに法定相続人になります。このように代わりに相続人になることを代襲相続といいます。第1順位の代襲相続は下へ下へと何代でも続きます。相続第二順位

第2順位は親です。

被相続人に子どもや孫などの直系卑属がなく、親がいる場合は親が法定相続人になります。

配偶者と親がいる場合は、配偶者と親が法定相続人になり、配偶者がなく親がいる場合は、親のみが法定相続人になります。相続第三順位

第3順位は兄弟姉妹です。

被相続人に子どもや孫などの直系卑属も、親や祖父母などの直系尊属もなく、兄弟姉妹がいる場合、兄弟姉妹が法定相続人になります。

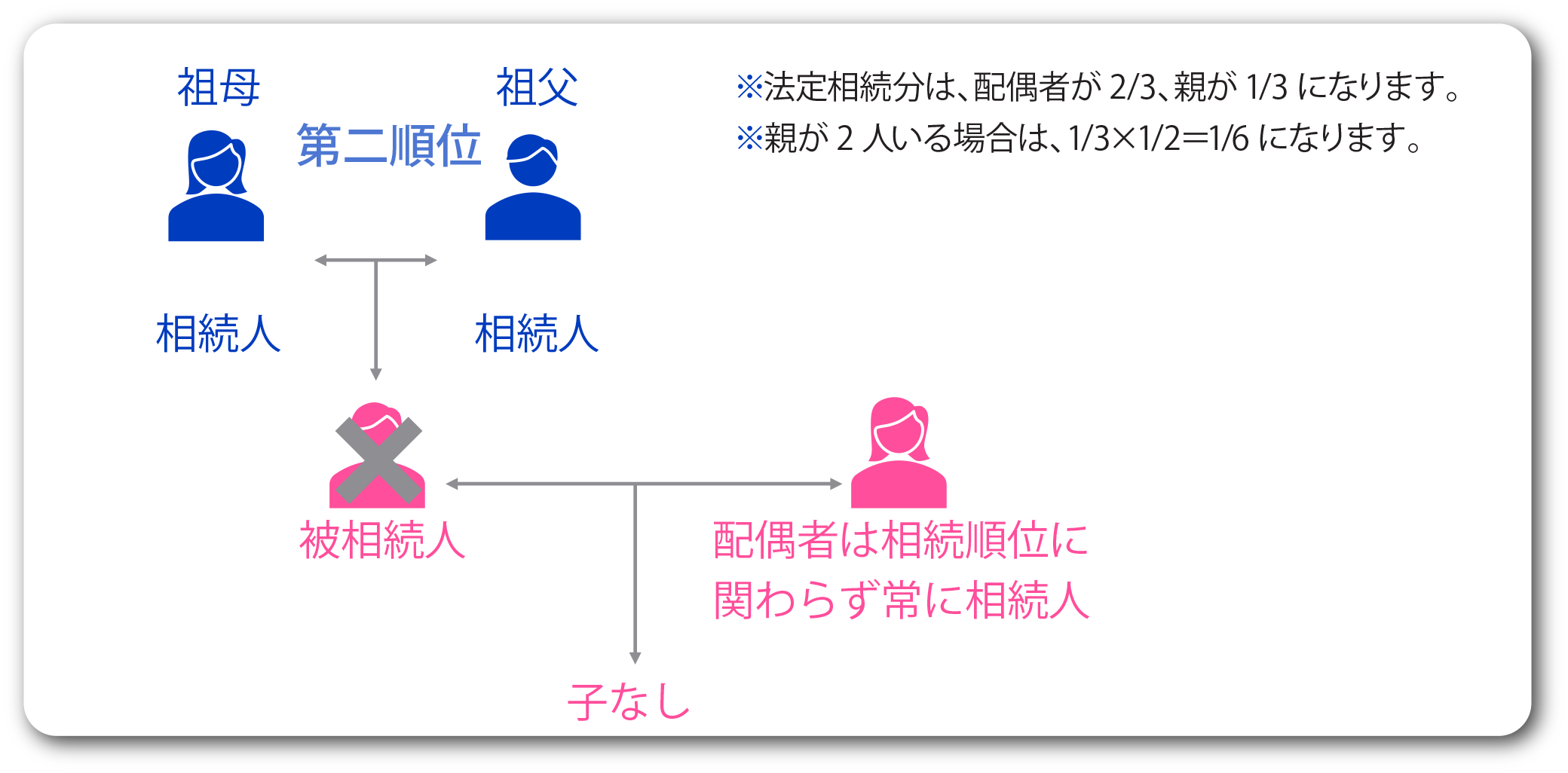

配偶者と兄弟姉妹がいる場合は、配偶者と兄弟姉妹が法定相続人になり、配偶者がなく兄弟姉妹がいる場合は兄弟姉妹のみが法定相続人になります。(1)相続順位が第2順位となる場合の具体的事例

被相続人に子どもがいない、又はすでに亡くなっている場合で、配偶者と被相続人の親が相続する時は、下記のとおりになります。

第二順位の人が相続人になる場合

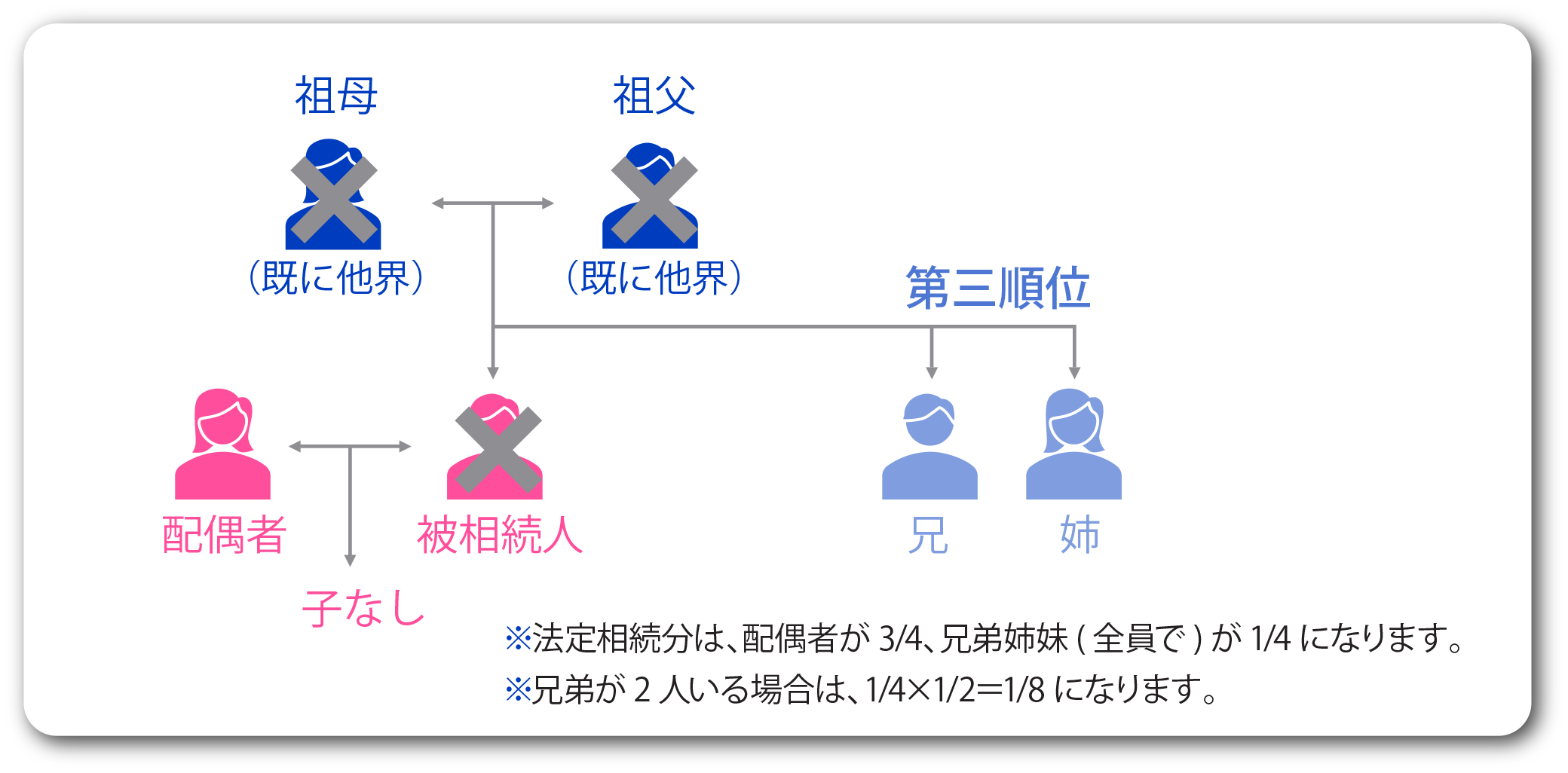

(2)相続順位が第3順位となる場合の具体的事例

被相続人に子どもがいない、又はすでに亡くなっている場合に加え、親も亡くなっている場合で、被相続人の配偶者と兄弟姉妹が相続する時は、下記のとおりになります。

第三順位の人が相続人になる場合

- Q04.民法上の相続財産の範囲と改正について教えてください

-

A04.

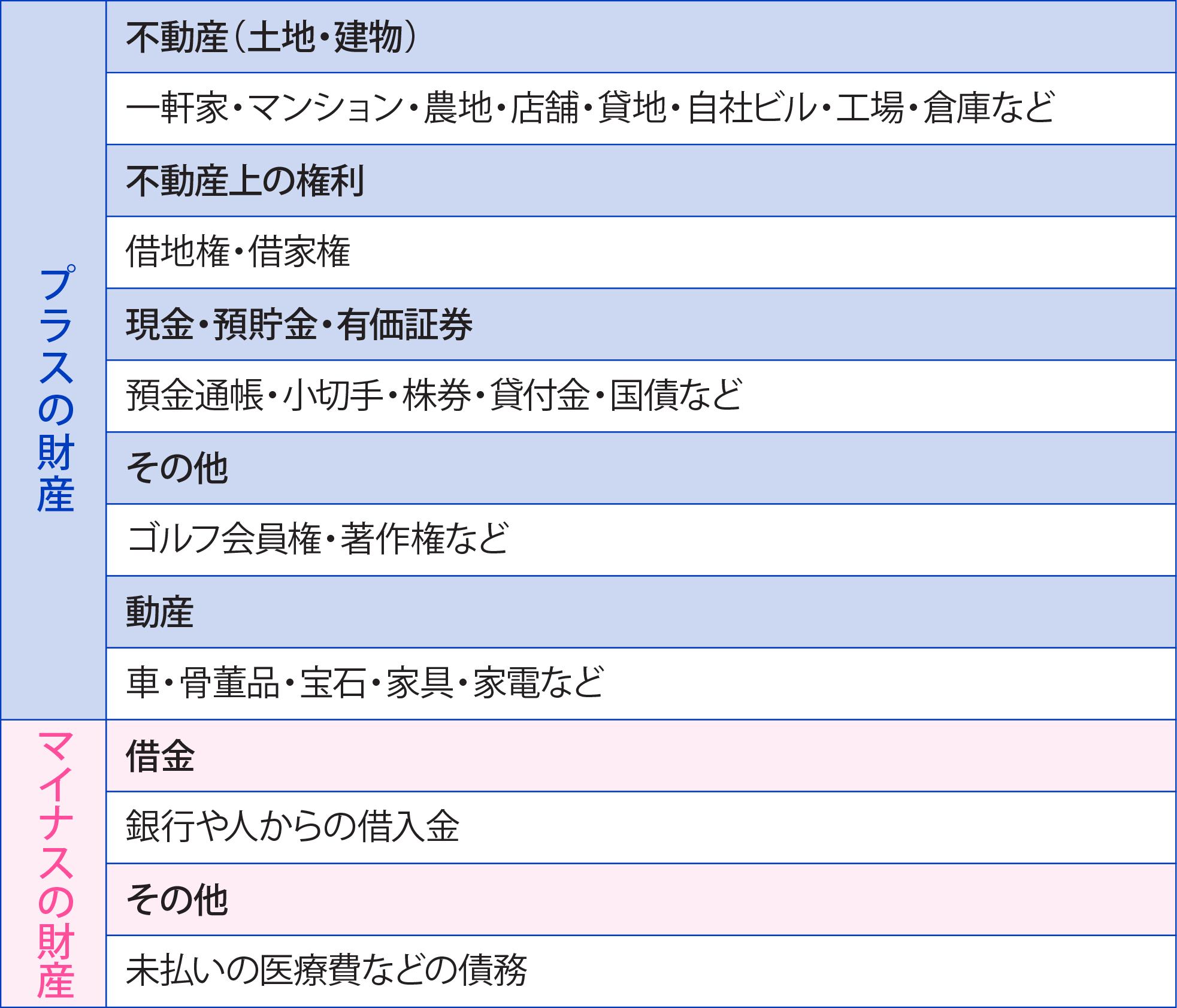

相続財産には、相続税がかかる財産とかからない財産があります。

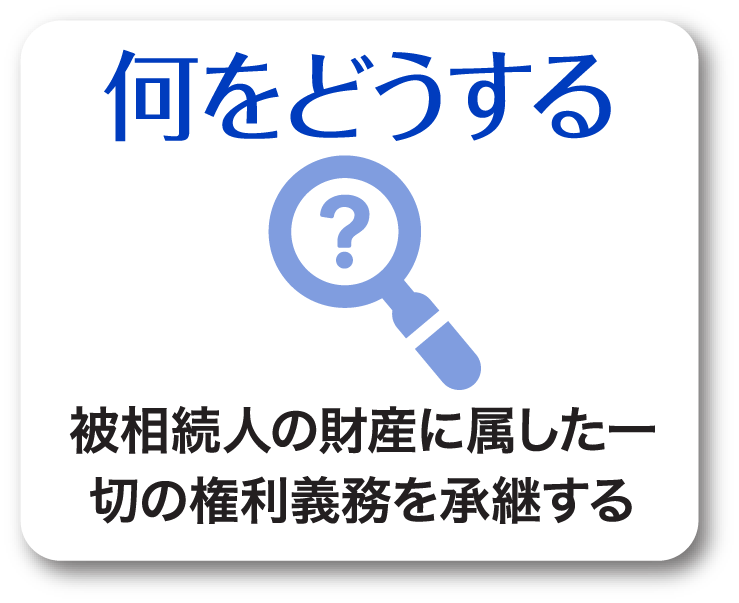

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を継承します。ただし、被相続人の一身に専属したものは、該当しません。

(1)相続税がかかる相続財産

相続税がかかる相続財産には以下のものがあります。

(2)相続税がかからない相続財産

遺贈は、遺言によって特定の人に財産を与えるもので、財産を渡す人を「遺贈者」、財産を受け取る人を「受遺者」と呼びます。死因贈与は、死亡を条件として生前に交わした贈与契約で、財産を与える側を贈与者、受け取る側を受贈者と呼びます。

遺贈は遺贈者が一方的に行う意思表示(単独行為)にため、受遺者は財産を受け取らないという選択も可能ですが、死因贈与は贈与者と受贈者の合意で成立する契約になります。贈与者の死後、受贈者の意思だけで財産の受け取りを放棄することはできません。

(3)約40年ぶりに変わった「相続法」

相続に関するトラブルを防ぐために、誰が相続人となり、何が遺産にあたり、被相続人の権利義務がどのように受け継がれるかなど、相続の基本的なルールが定められています。

この民法の相続について規定した部分を「相続法」といいます。相続法は、昭和55年(1980年)に改正されて以降、大きな改正は行われていませんでしたが、高齢化の進展など社会環境の変化に対応するため、平成30年7月、約40年ぶりに大きな見直しが行われました。この改正により、残された配偶者が安心して安定した生活を過ごせるようにするための配偶者居住権や自筆証書による遺言書の保管制度など新たな制度が設けられました。

「相続法」の主な改正点

今回の相続法の改正の主な内容は次のとおりです。

- ①配偶者居住権を創設

- ②自筆証書遺言に添付する財産目録の作成がパソコンで可能に

- ③法務局で自筆証書による遺言書が保管可能に

- ④被相続人の介護や看病で貢献した親族は金銭要求が可能に など

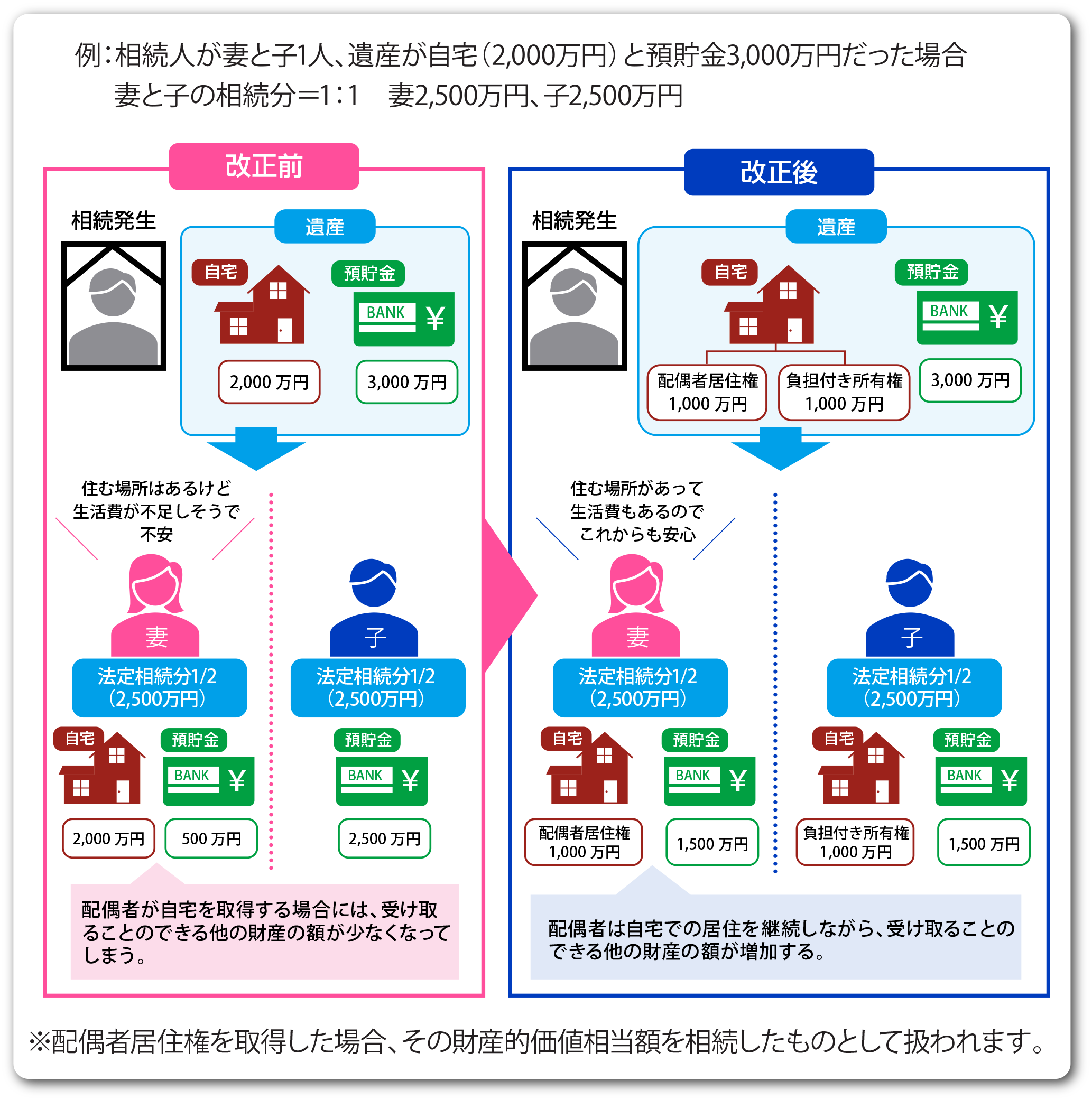

①「配偶者居住権」の創設

配偶者居住権は、配偶者が相続開始時に被相続人が所有する建物に住んでいた場合に、終身または一定期間、その建物を無償で使用することができる権利です。

これは、建物についての権利を「負担付きの所有権」と「配偶者居住権」に分け、遺産分割の際などに、配偶者が「配偶者居住権」を取得し、配偶者以外の相続人が「負担付きの所有権」を取得することができるようにしたものです。上記のとおり、配偶者居住権は、自宅に住み続けることができる権利ですが、完全な所有権とは異なり、人に売ったり、自由に貸したりすることができない分、評価額を低く抑えることができます。このため、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、配偶者のその後の生活の安定を図ることができます。

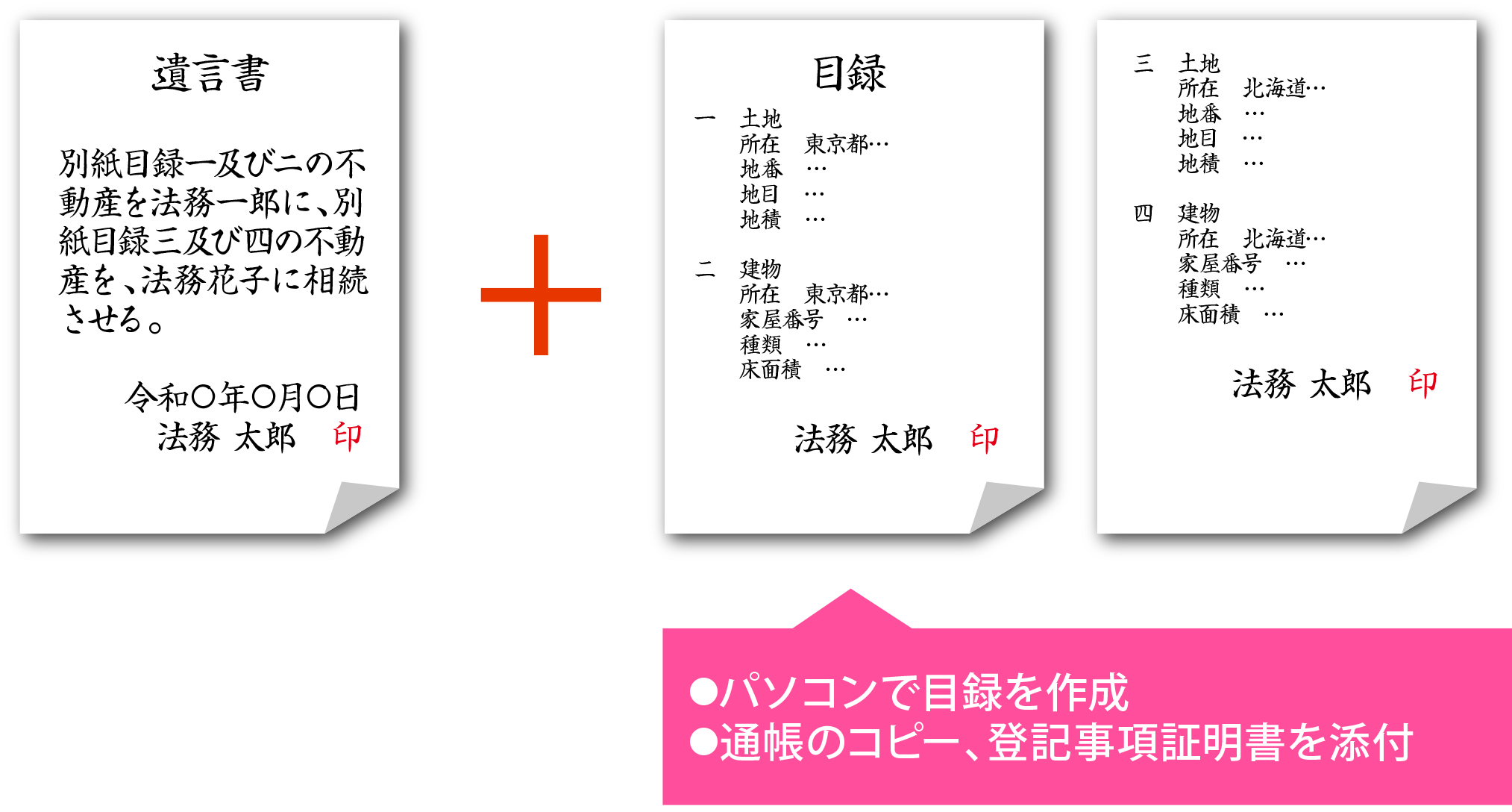

②自筆証書遺言に添付する財産目録の作成がパソコンで可能に

これまで自筆証書遺言は、添付する目録も含め、全文を自書して作成する必要がありました。その負担を軽減するため、遺言書に添付する相続財産の目録については、平成31年1月よりパソコンで作成した目録や通帳のコピーなど、自書によらない書面を添付することによって自筆証書遺言を作成することができるようになりました。

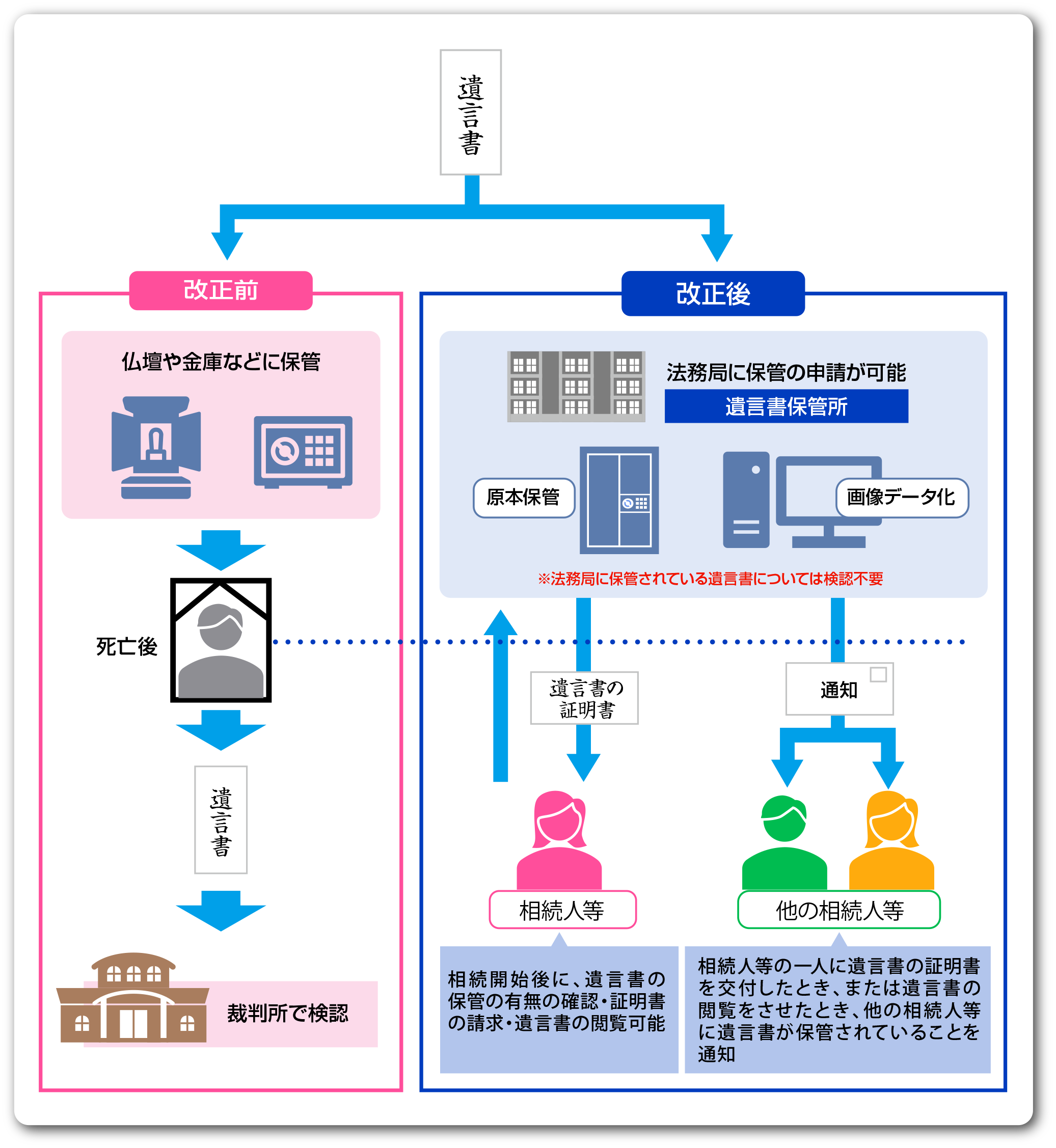

③法務局で自筆証書による遺言書が保管可能に~自筆証書遺言書保管制度

自筆証書による遺言書は自宅で保管されることが多く、せっかく作成しても紛失したり、捨てられてしまったり、書き換えられたりするおそれがあるなどの問題がありました。こうした問題によって相続をめぐる紛争が生じることを防止し、自筆証書遺言をより利用しやすくするため、法務局で自筆証書による遺言書を保管する制度が創設され、令和2年7月より開始されました。

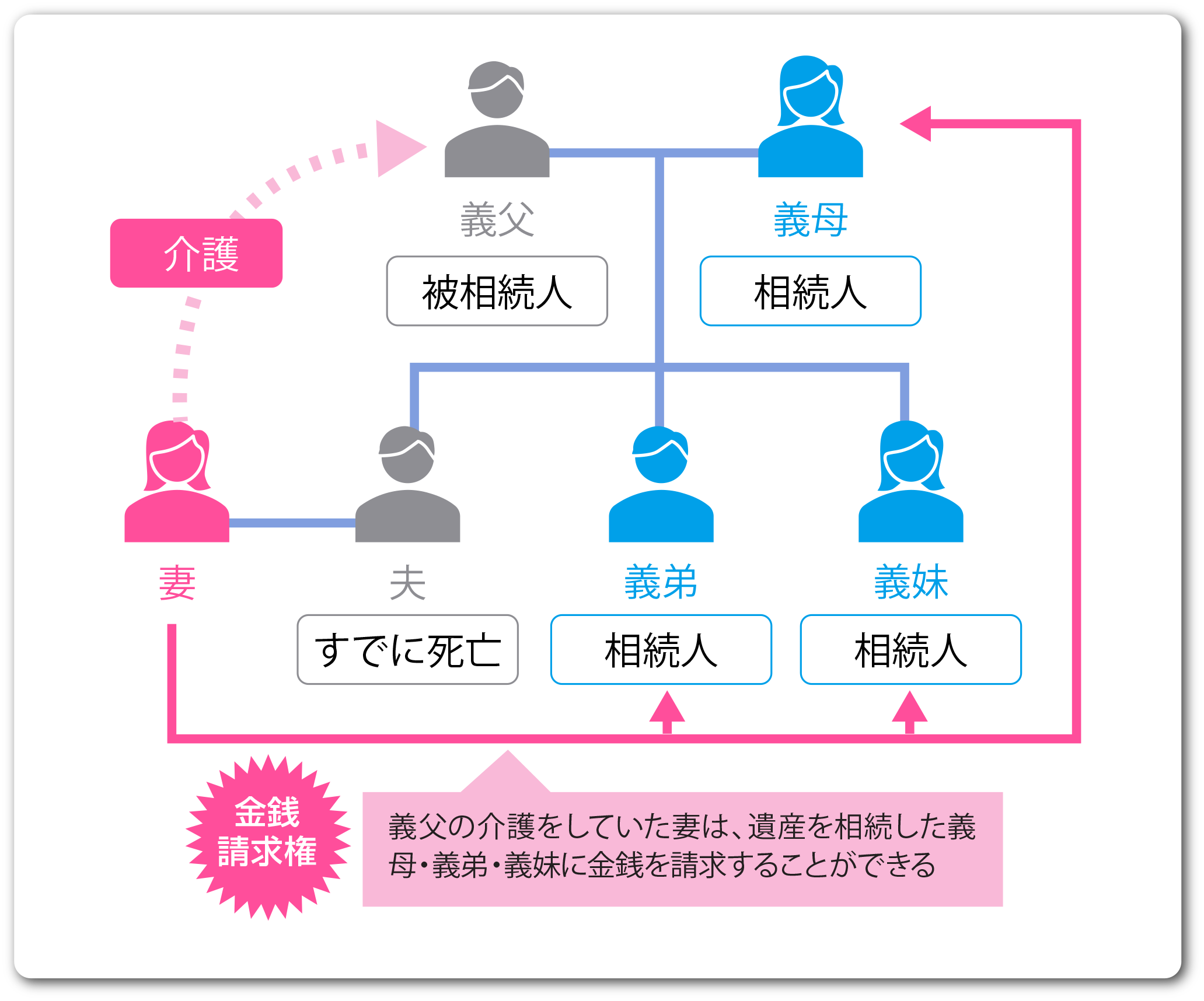

④被相続人の介護や看病に貢献した親族は金銭請求が可能に

相続人ではない親族(例えば子の配偶者など)が被相続人の介護や看病をするケースがありますが、改正前には、遺産の分配にあずかることはできず、不公平であるとの指摘がされていました。

今回の改正ではこのような不公平を解消するために、相続人ではない親族も無償で被相続人の介護や看病に貢献し、被相続人の財産の維持または増加について特別の寄与をした場合には、相続人に対し、金銭の請求をすることができるようになりました。

そのほかの改正点

今回の改正では、上記のほかにも実情に合った様々な方策が盛り込まれています。

①配偶者短期居住権

配偶者短期居住権は、配偶者が相続開始時に被相続人が所有する建物に居住していた場合に、遺産の分割がされるまでの一定期間、その建物に無償で住み続けることができる権利です。

配偶者短期居住権は、被相続人の意思などに関係なく、相続開始時から発生し、原則として、遺産分割により自宅を誰が相続するかが確定した日(その日が相続開始時から6か月を経過する日より前に到来するときには、相続開始時から6か月を経過する日)まで、配偶者はその建物に住むことができます。

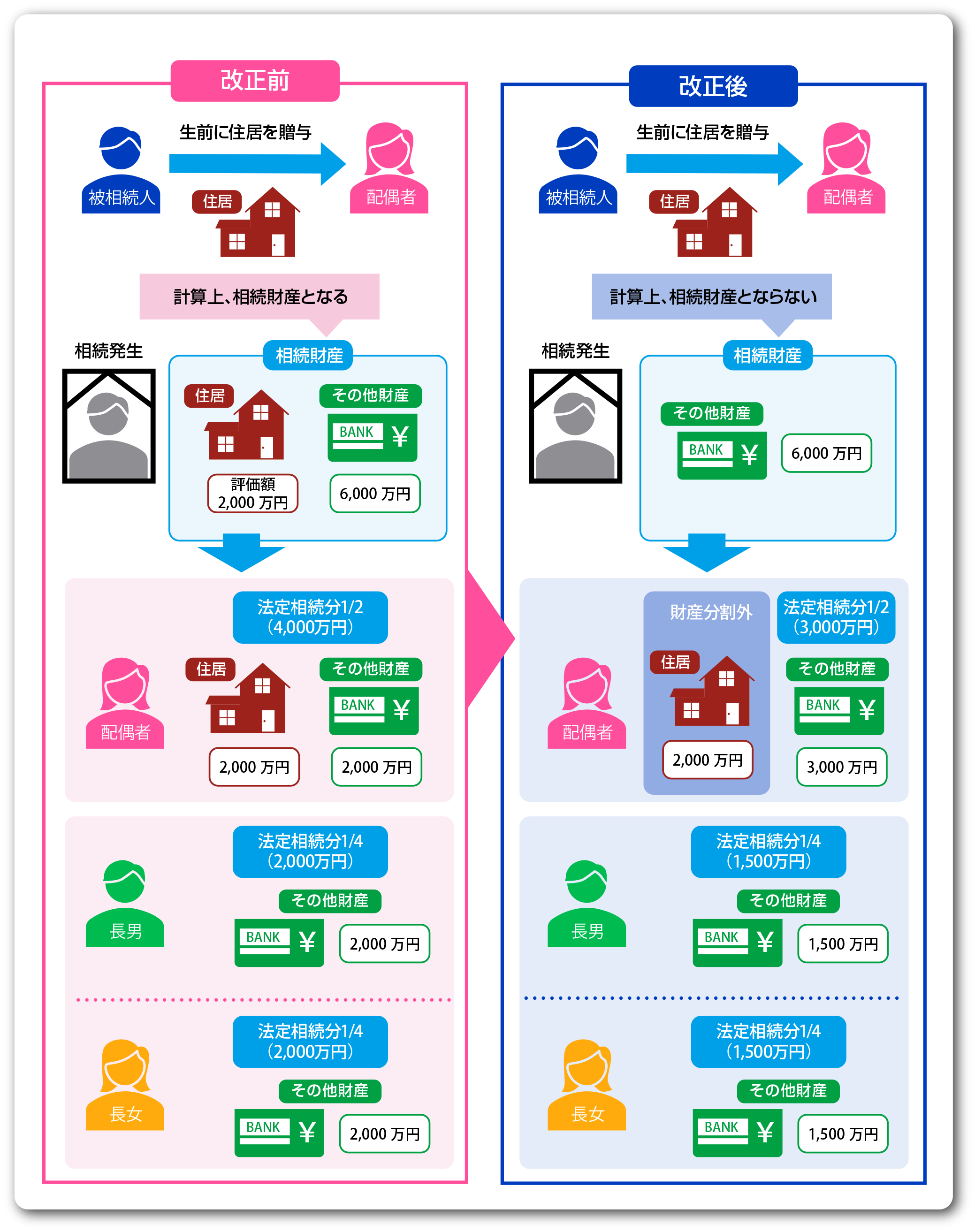

また、自宅が遺言により第三者に遺贈された場合や、配偶者が相続放棄をした場合には、その建物の所有者が権利の消滅の申入れをした日から6か月を経過する日まで、配偶者はその建物に住むことができます。②自宅の生前贈与が特別受益の対象外になる方策

結婚期間が20年以上の夫婦間で、配偶者に対して自宅の遺贈または贈与がされた場合には、原則として遺産分割における計算上、遺産の先渡し(特別受益)がされたものとして取り扱う必要がなくなりました。

改正前には、被相続人が生前、配偶者に対して自宅の贈与をした場合に、その自宅は遺産の先渡しがされたものとして取り扱われ、配偶者が遺産分割において受け取ることができる財産の総額がその分減らされていました。そのため被相続人が、自分の死後に配偶者が生活に困らないようにとの主旨で生前贈与をしても、結果的に配偶者が受け取る財産の総額は生前贈与をしないときと変わりませんでした。

今回の改正により、自宅についての生前贈与を受けた場合には、配偶者は結果的により多くの相続財産を得て、生活を安定させることができるようになりました。

③遺産の分割前に被相続人名義の預貯金が一部払戻し可能に

改正前には、生活費や葬儀費用の支払、相続債務の弁済などにお金が必要になった場合でも、相続人は遺産分割が終了するまでは被相続人の預貯金の払戻しができないという問題がありました。このような相続人の資金需要に対応することができるよう、遺産分割前にも預貯金債権のうち一定額については、家庭裁判所の判断を経ずに金融機関で払戻しができるようになりました。

改正後の相続法は、段階的に施行されています。

●自筆証書遺言の方式を緩和する方策

平成31年(2019年)1月13日

●原則的な施行期日(遺産分割前の預貯金制度の見直しなど)

令和元年(2019年)7月1日

●配偶者居住権及び配偶者短期居住権の新設

令和2年(2020年)4月1日

●法務局における自筆証書遺言に係る遺言書の保管制度

令和2年(2020年)7月10日

相続申告について

- Q01.相続税を申告する手順について教えてください

-

A01.

相続税の申告のためには、相続人の確認、遺言の有無、遺産と債務の確認、遺産の評価、遺産の分割等の手続きが必要です。

(1)相続人の確認

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人を確認します。

相続開始(死亡)から3ヶ月以内に「相続放棄」や「限定承認」の手続きをとらなければ、単純承認をしたとみなされます。相続放棄とは

相続の権利を放棄して遺産を一切受けとならいことであり、相続放棄をするケースとしては、財産より負債のほうが多く、相続することで故人の負債を返済する義務が生じ、自己の財産を持ち出すことになる場合や、遺産相続のトラブルを避けたいケースなどがあります。

限定承認とは

相続人が遺産を相続するときに相続財産を責任の限度として相続することです。相続財産をもって負債を弁済した後、余りが出ればそれを相続できます。相続開始から3ヶ月以内に、家庭裁判所に対して、限定承認の申述をして、審判をしてもらう必要があります。

(2)遺言書の有無の確認

遺言書があれば家庭裁判所で検認を受けます。ただし、公正証書による遺言は検認を受ける必要はありません。

公正証書以外の遺言書の場合、検認を受けずに開封すると、5万円以下の過料を科せられる可能性があります。(3)遺産と債務の確認

遺産と債務を調べてその目録や一覧表を作っておきます。また、葬式費用も遺産額から差し引くことができます。

(4)遺産の評価

財産の評価については、相続税法と財産評価基本通達により評価します。

土地や建物の不動産などについては、個別に相続税評価を行う必要があります。土地は路線価、建物は固定資産税評価額によって相続税評価を行います。(5)遺産の分割

相続人全員で遺産の分割を協議して、分割協議が成立した場合には、遺産分割協議書を作成してください。また、期限までに分割できなかったときは法定相続分で相続財産をもらったものとして相続税の申告をすることになります。

(6)申告と納税

相続税の申告と納税は、被相続人が死亡した日の翌日から10か月以内に行うことになっています。また、申告書の提出先、納税先はいずれも被相続人の住所地を所轄する税務署です。相続人の住所地ではありません。

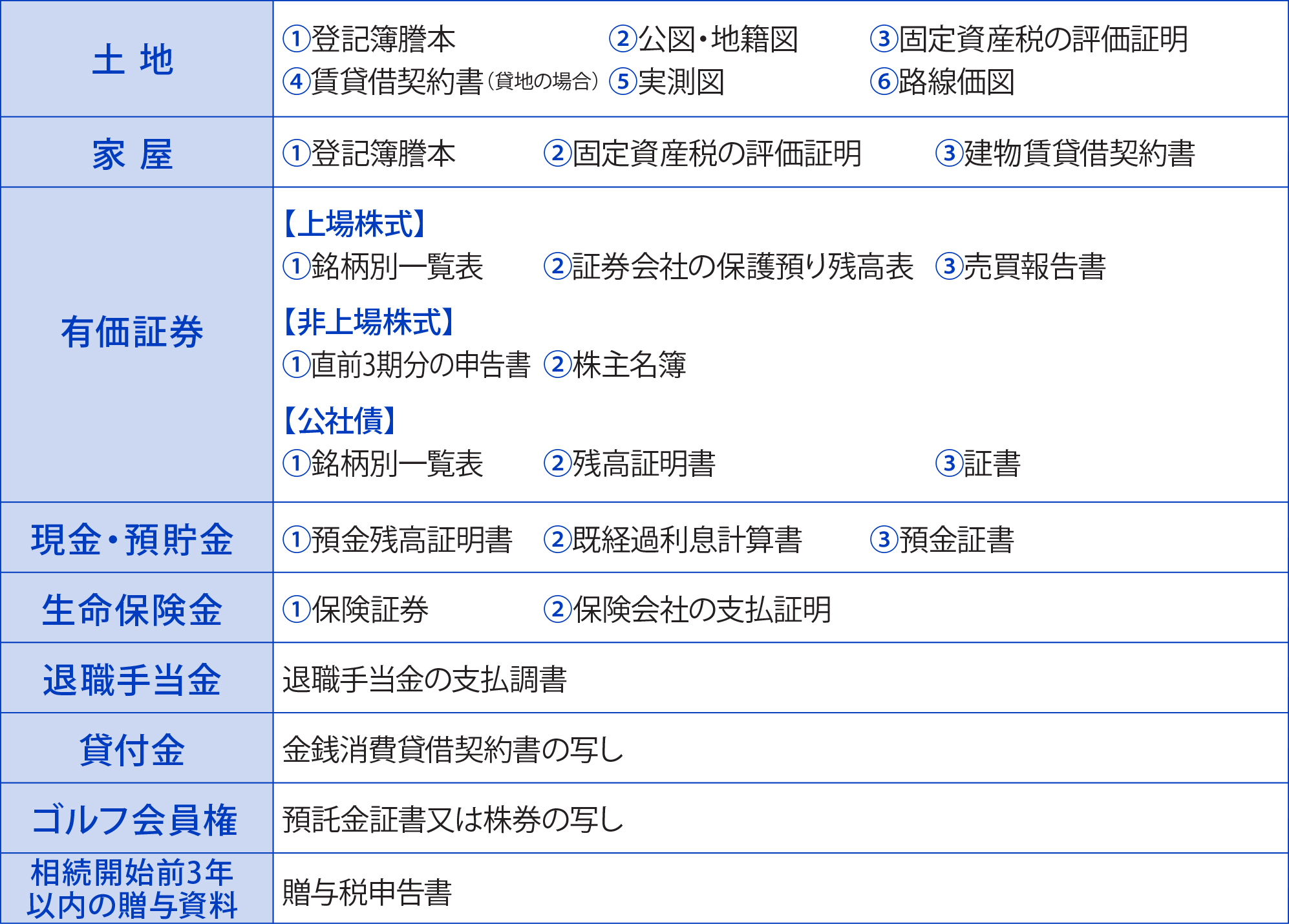

- Q02.相続税の申告や名義書換え等の相続手続きに必要な書類について教えてください

- Q03.相続税を金銭で一時に納付することが困難な場合の延納制度について教えてください

-

A03.

相続税額が10万円を超え、金銭で納付することを困難とする事由がある場合には、納税者の申請によりその納付を困難とする金額を限度として、担保を提供することにより、年賦で納付することができます。

延納の要件

次に掲げる全ての要件を満たす場合に、延納申請をすることができます。

- ①相続税額が10万円を超えること。

- ②金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

- ③延納税額及び利子税の額に相当する担保を提供すること。ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。

- ④延納申請に係る相続税の納期限又は納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

担保の種類

延納の担保として提供できる財産の種類は、次に掲げるものに限られます。なお、相続又は遺贈により取得した財産に限らず、相続人の固有の財産や共同相続人又は第三者が所有している財産であっても担保として提供することができます。

- ①国債及び地方債

- ②社債その他の有価証券で税務署長が確実と認めるもの

- ③土地

- ④建物、立木、登記される船舶などで、保険に附したもの

- ⑤鉄道財団、工場財団など

- ⑥税務署長が確実と認める保証人の保証

※税務署長が延納の許可をする場合において、延納申請者の提供する担保が適当でないと認めるときには、その変更を求めることとなります。

担保提供関係書類の提出期限

納期限又は納付すべき日(延納申請期限)までに延納申請書に担保提供関係書類を添付して提出する必要があります。

ただし、延納申請期限までに担保提供関係書類を提供することができない場合は、担保提供関係書類提出期限延長届出書を提出することにより、1回につき3か月を限度として、最長6か月まで担保提供関係書類の提出期限を延長することができます。延納の許可までの審査期間

延納申請書が提出された場合、税務署長は、その延納申請に係る要件の調査結果に基づいて、延納申請期限から3か月以内に許可又は却下を行います。

なお、延納担保などの状況によっては、許可又は却下までの期間を最長で6か月まで延長する場合があります。延納期間及び延納利子税

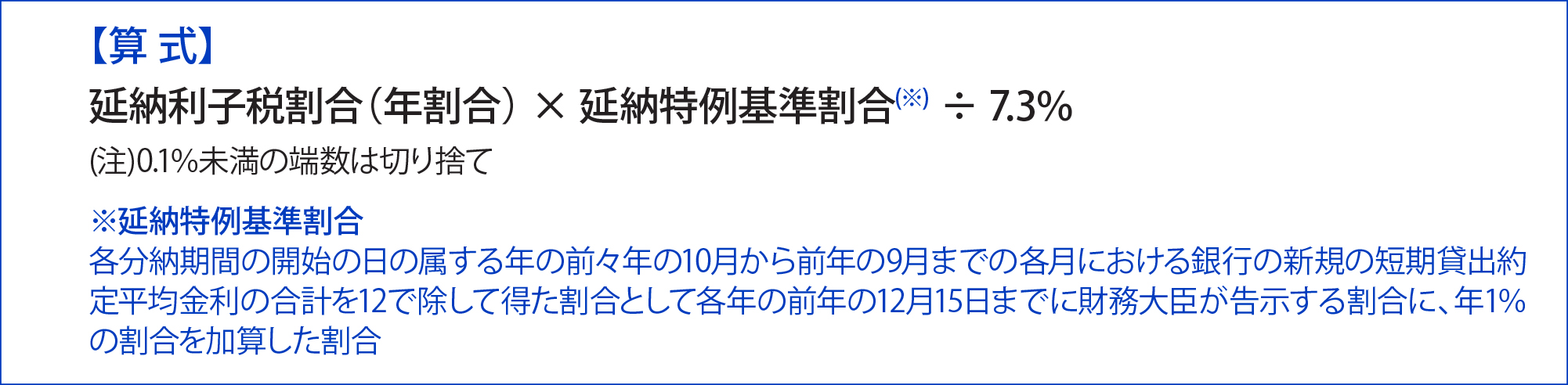

延納のできる期間と延納にかかる利子税の割合については、その人の相続税額の計算の基礎となった財産の価額の合計額のうちに占める不動産等の価額の割合によって、おおむね次の表のようになります。

なお、各年の延納特例基準割合(※)が7.3%に満たない場合の利子税の割合は、次の算式により計算される割合(特例割合)が適用されます。

特定物納制度(延納から物納への変更)

延納の許可を受けた相続税額について、その後に延納条件を履行することが困難となった場合には、申告期限から10年以内に限り、分納期限が未到来の税額部分について、延納から物納への変更を行うことができます。

特定物納申請をした場合には、物納財産を納付するまでの期間に応じ、当初の延納条件による利子税を納付することとなります。

なお、特定物納に係る財産の収納価額は、特定物納申請書を提出した時の価額となります。※上記については、平成18年4月1日以後の相続開始により財産を取得した場合に適用されます。

なお、平成18年3月31日以前の相続開始により財産を取得した場合には、改正前の相続税法が適用され、上記の担保提供関係書類の提出期限、延納の許可までの審査期間及び特定物納制度の適用はありません。 - Q04.相続税を金銭で納付することが困難な場合の物納制度について教えてください

-

A04.

納税者の申請により、その納付を困難とする金額を限度として、一定の相続財産による物納が認められています。

国税は、金銭で納付することが原則ですが、相続税については、延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産による物納が認められています。

すなわち、相続又は遺贈によって取得した財産が土地や家屋などのように、換金し難いものが大部分であることなどにより、一時に金銭で納付することはもちろん、延納の方法によってもなお金銭で納付することを困難とする事由がある場合においては、納付を困難とする金額を限度として物納を申請し、所轄税務署長の許可を得て、その課税価格の基礎となった財産で納付することができることとされています(相法41①)。

この場合、物納の許可を受けるためには、次に掲げる要件のすべてに当て はまることが必要になります。

- ①納税義務者が相続税額を金銭で納付することについて困難とする事由が有ること

- ②物納手続関係書類を添付した物納申請書を提出すること

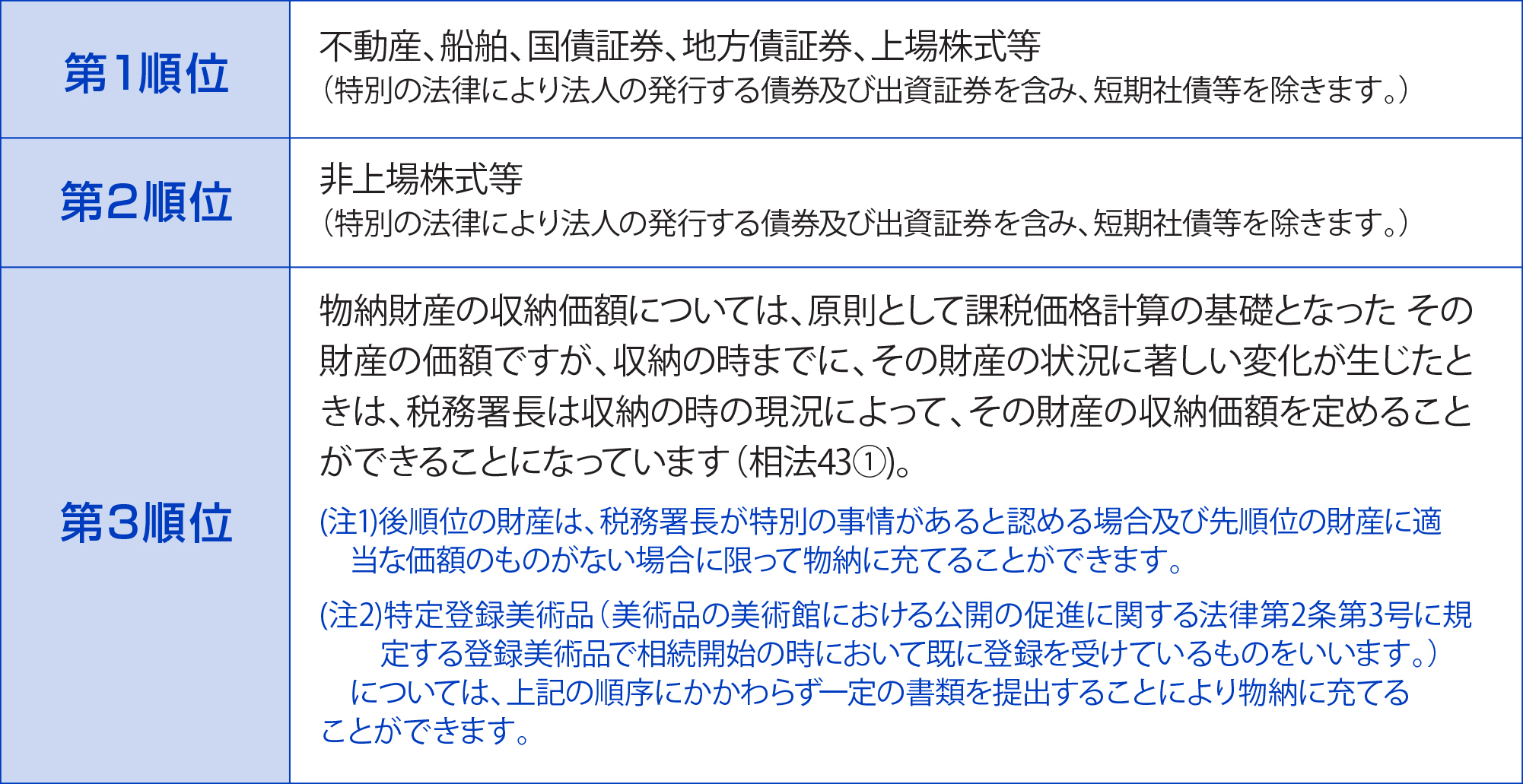

次に、物納に充てることのできる財産について説明しますと、納税義務者の課税価格計算の基礎となった財産(その財産により取得した財産を含み、 相続時精算課税の適用を受ける財産を除きます。)で、法施行地にあるもののうち次に掲げるものをいいます(相法41②⑤、相規21の2)。

土地・株式を相続した場合

- Q01.小規模宅地等の特例特定要件を満たす宅地について教えてください

-

A01.

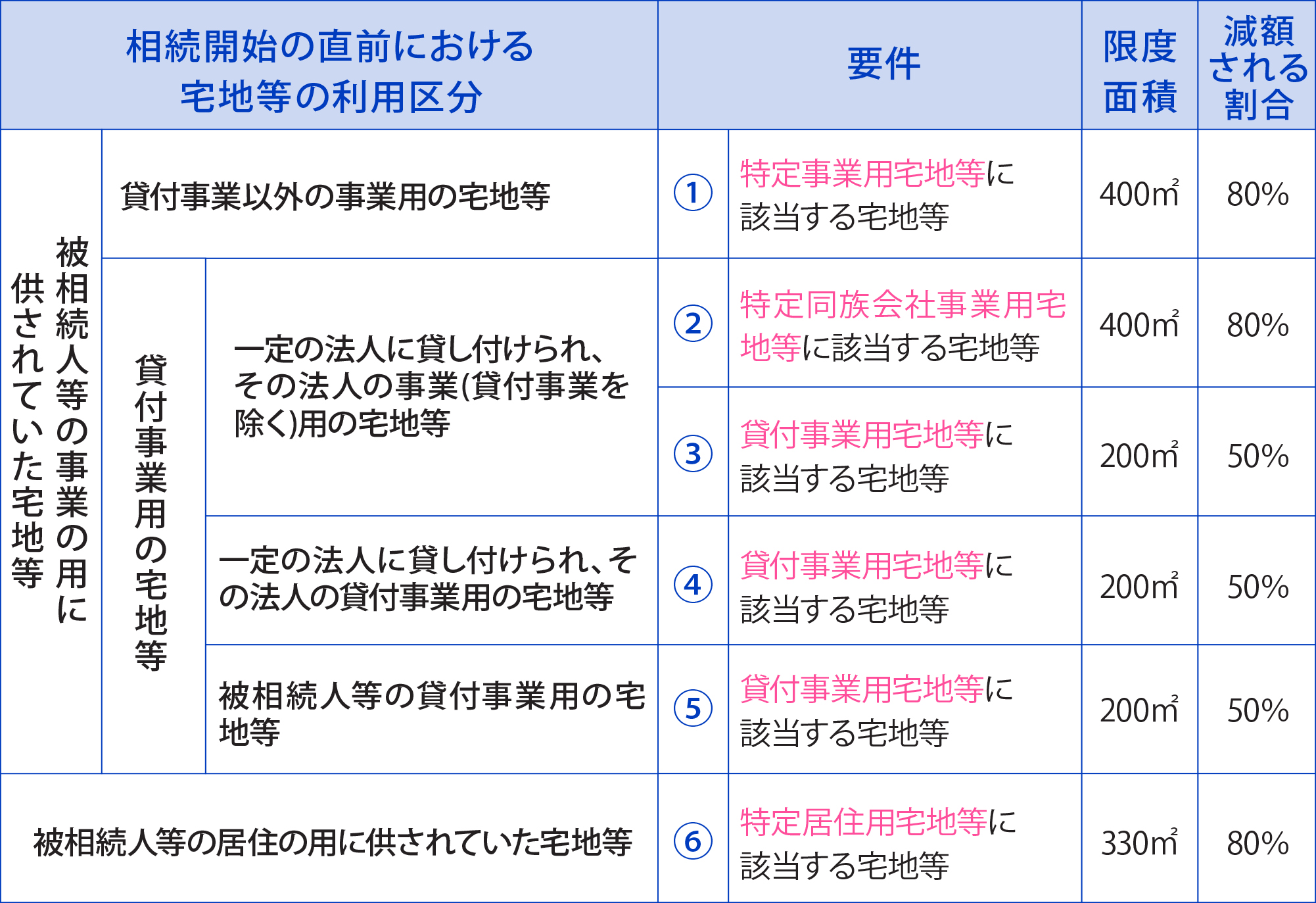

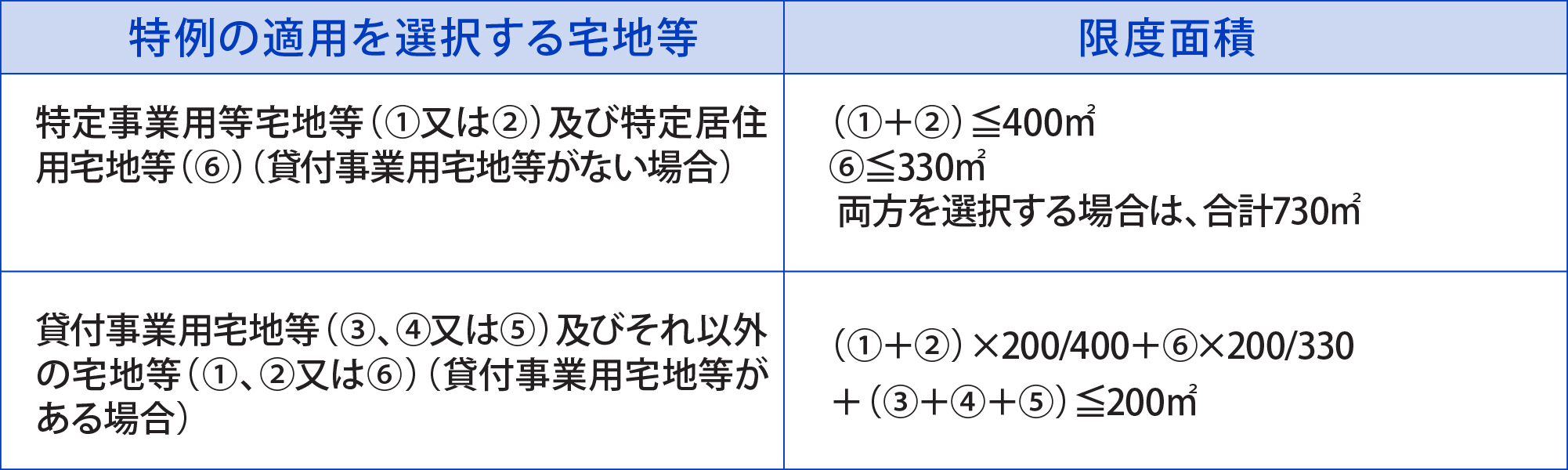

小規模宅地等の相続税の課税価格計算の特例制度とは、一定要件を充足した被相続人等の事業用又は居住用宅地等に対して、限度面積(特例の適用区分に応じて、200㎡、330㎡及び400㎡の3区分)に達するまでは、通常の評価額の20%又は50%に相当する価額をもって相続税の課税価格に算入すべき金額とするという規定です。

(1)減額される割合等

相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

特例の適用を選択する宅地等が以下のいずれに該当するかに応じて、限度面積を判定します。

※特例を適用する宅地等が配偶者居住権の目的となっている建物の敷地の用に供される宅地等又はその宅地等を配偶者居住権に基づき使用する権利の全部又は一部である場合には、その宅地等の面積に、それぞれその敷地の用に供される宅地等の価額又はその権利の価額がこれらの価額の合計額のうちに占める割合を乗じて得た面積を、特例を適用する宅地等の面積とみなして、上記の算式を計算します。

(2)特例の対象となる宅地等

この特例の対象となる宅地等は、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等及び貸付事業用宅地等のいずれかに該当するものであることが必要です。

特定事業用宅地等

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業を除きます。)の用に供されていた宅地等(その相続の開始前3年以内に新たに事業の用に供された宅地等(「3年以内事業宅地等」といいます。以下同じです。)を除きます。)で、区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます(区分に応じ、それぞれに掲げる要件の全てに該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。

特定同族会社事業用宅地等

相続開始の直前から相続税の申告期限まで一定の法人の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業を除きます。)の用に供されていた宅地等で、要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます(一定の法人の事業の用に供されている部分で、要件の全てに該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。

特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

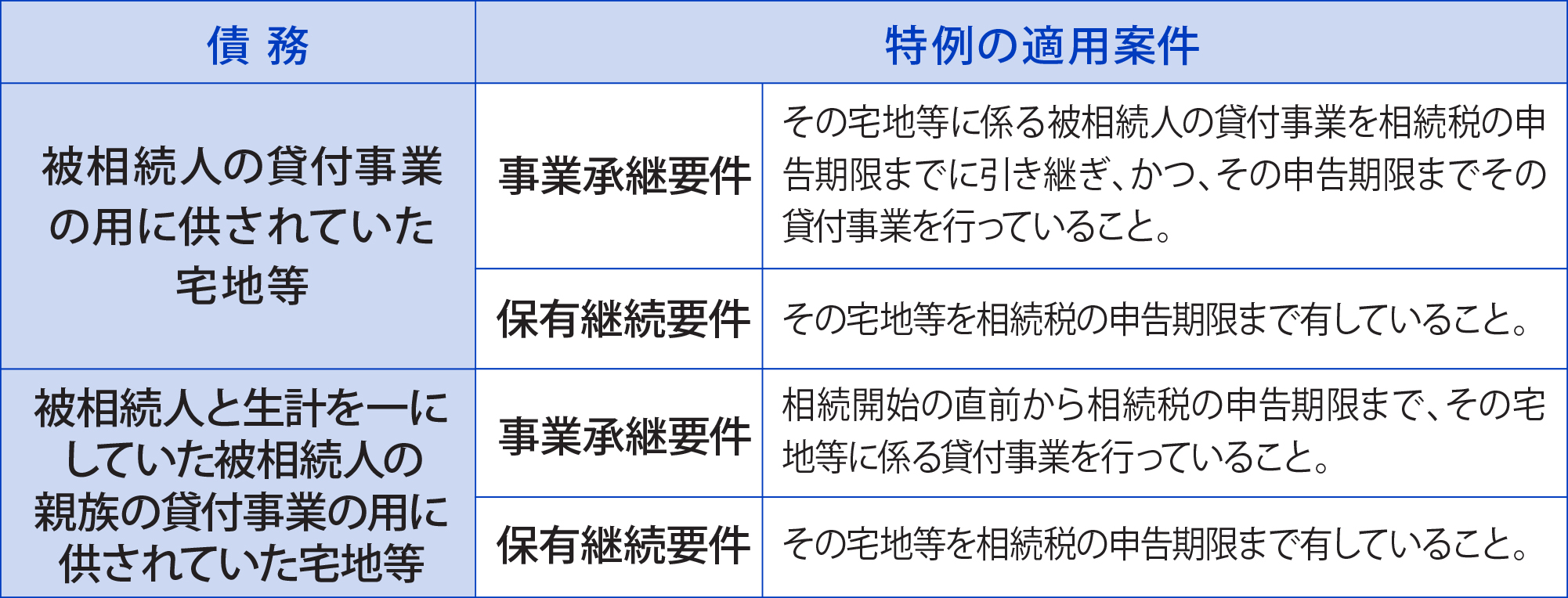

貸付事業用宅地等

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業に限ります。)の用に供されていた宅地等(その相続の開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」といいます。以下同じです。))で、区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます(区分に応じ、それぞれに掲げる要件の全てに該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。

日本郵便株式会社に貸し付けられている一定の郵便局舎の敷地の用に供されている宅地等

日本郵便株式会社に貸し付けられている郵便局舎の敷地の用に供されている宅地等については、要件を満たす場合、特定事業用宅地等に該当するものとして、この特例の適用を受けることができます。

(3)特例を受けるための手続

この特例の適用を受けるためには、相続税の申告書に、この特例を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

- Q02.貸付事業用宅地について教えてください

-

A02.

相続開始の直前において被相続人等の貸付事業の用に供されていた宅地等で、区分に応じ、要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

貸付事業用宅地等の要件

被相続人等の事業

不動産貸付業、駐車場業、自転車駐車場業及び準事業に限ります。

「準事業」とは、事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うものをいいます。被相続人等の事業の用に供されていた宅地等

その相続の開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」といいます。)

相続開始前3年以内に新たに貸付事業の用に供された宅地等

相続開始の日まで3年を超えて引き続き特定貸付事業を行っていた被相続人等のその特定貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しません。

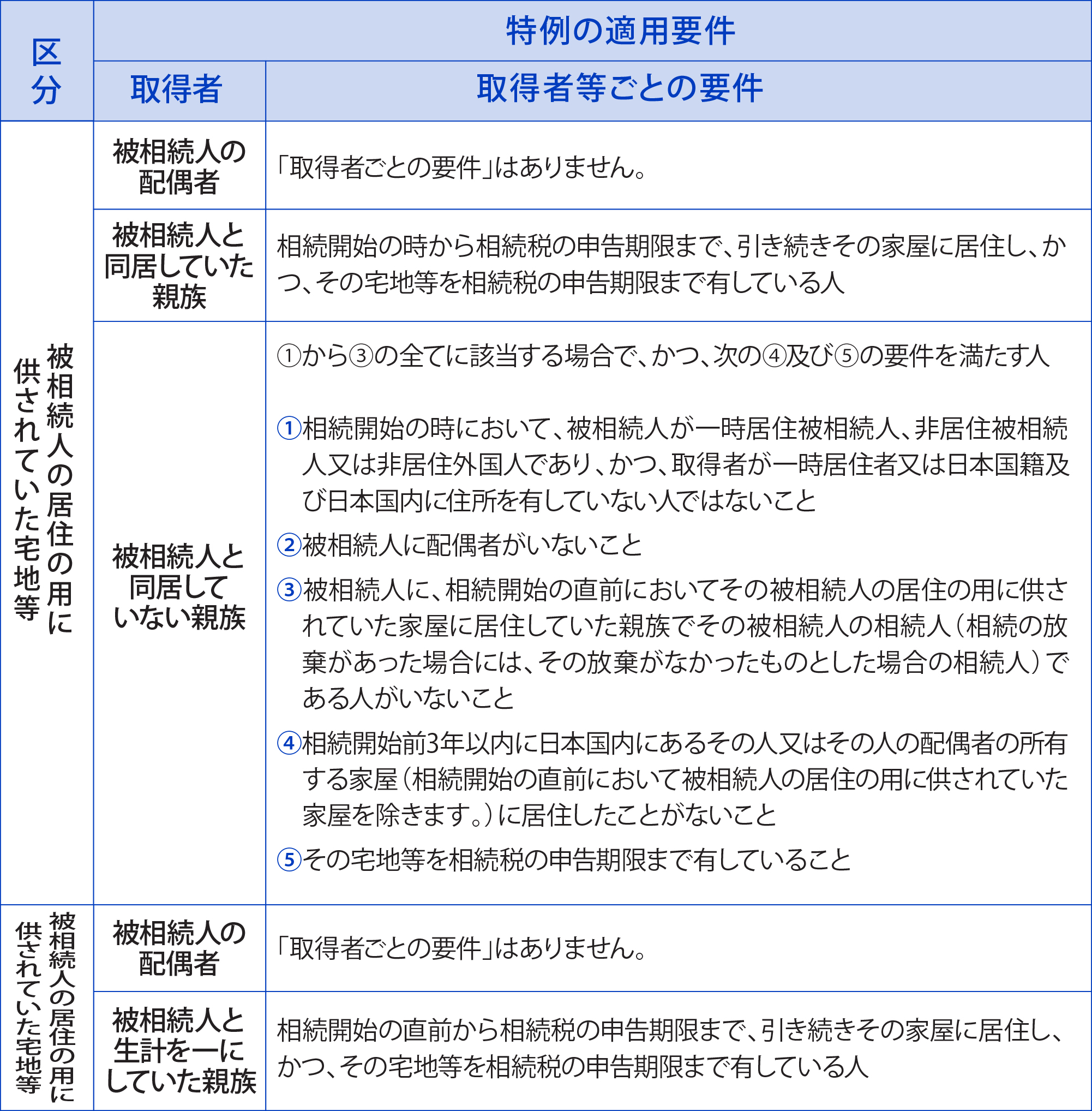

所得税法等の一部を改正する法律(平成30年法律第7号)附則により、平成30年4月1日から令和3年3月31日までの間に相続又は遺贈により取得した宅地等のうち、平成30年3月31日までに貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しないものとする経過措置が設けられています。 - Q03.被相続人の居住用宅地が2以上ある場合の取扱について教えてください

-

A03.

宅地等が2以上ある場合には、主として居住の用に供していた一の宅地等に限られます。

特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます)。

なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

貸付事業用宅地等の要件

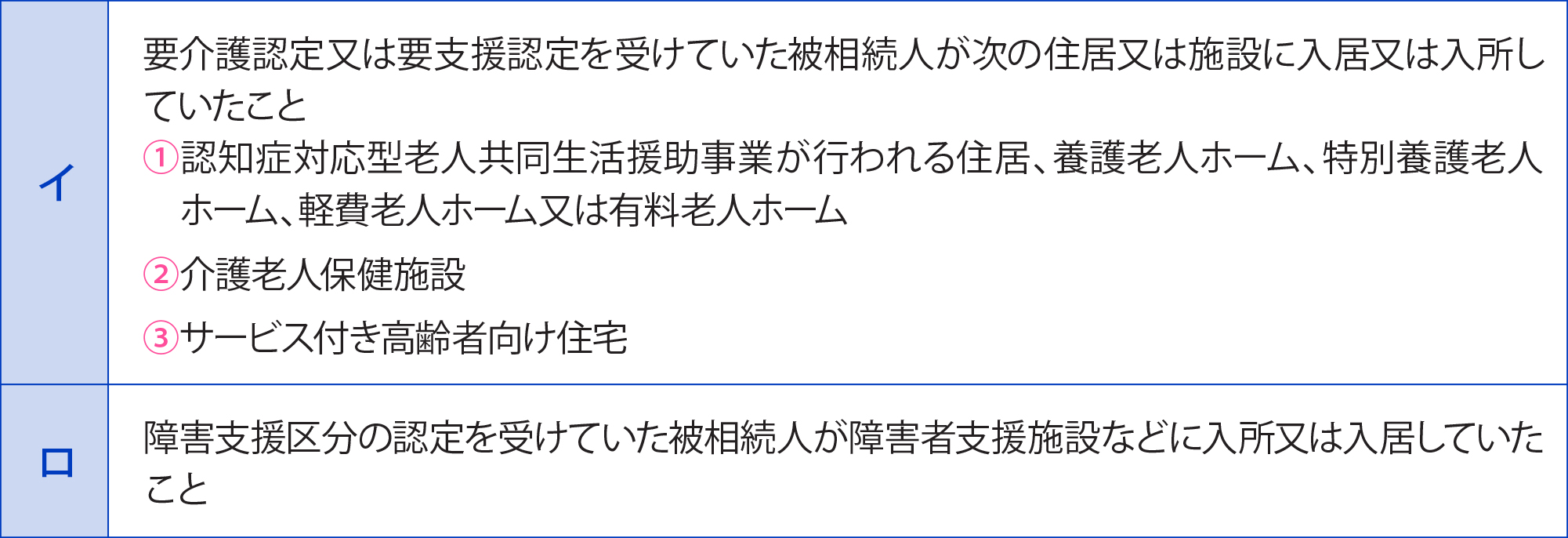

(注)平成26年1月1日以後に相続開始があった次の場合は、特定居住用宅地等に取扱います。

- ①二世帯住宅に居住していた場合 被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、一定の要件を満たすものである場合(二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされている建物は除く)

- ②老人ホームなどに入居又は入所していた場合

次のような理由により、相続開始の直前において被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合(被相続人の居住の用に供さなくなった後に事業の用又は被相続人等以外の者の居住の用とした場合を除く)

【参考事例1】国税庁質疑応答事例より

【照会要旨】

被相続人は、居住していた建物を離れて老人ホームに入所しましたが、一度も退所することなく亡くなりました。

この場合、被相続人が入所前まで居住していた建物は、相続開始直前まで空家となっていましたが、その建物の敷地は、相続開始直前において被相続人の居住の用に供されていた宅地等に該当しますか。【回答要旨】

被相続人が居住していた建物を離れて老人ホームに入所したような場合には、一般的には、それに伴い被相続人の生活の拠点も移転したものと考えられます。しかし、個々の事例のなかには、その者の身体上又は精神上の理由により介護を受ける必要があるため、居住していた建物を離れて、老人ホームに入所しているものの、その被相続人は自宅での生活を望んでいるため、いつでも居住できるような自宅の維持管理がなされているケースがあり、このようなケースについては、諸事情を総合勘案すれば、病気治療のため病院に入院した場合と同様な状況にあるものと考えられる場合もありますから、一律に生活の拠点を移転したものとみるのは実情にそぐわない面があります。

そこで、被相続人が、老人ホームに入所したため、相続開始の直前においても、それまで居住していた建物を離れていた場合において、次に掲げる状況が客観的に認められるときには、被相続人が居住していた建物の敷地は、相続開始の直前においてもなお被相続人の居住の用に供されていた宅地等に該当するものとして差し支えないものと考えられます。

- ①被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所することとなったものと認められること

- ②被相続人がいつでも生活できるようその建物の維持管理が行われていたこと

- ③入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと

- ④その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは終身利用権が取得されたものでないこと

(注意1)上記①について、特別養護老人ホームの入所者については、その施設の性格を踏まえれば、介護を受ける必要がある者に当たるものとして差し支えないものと考えられます。

なお、その他の老人ホームの入所者については、入所時の状況に基づき判断します。(注意2)上記②の「被相続人がいつでも生活できるよう建物の維持管理が行われている」とは、その建物に被相続人の起居に通常必要な動産等が保管されるとともに、その建物及び敷地が起居可能なように維持管理されていることをいいます。

- Q04.二世帯住宅でも小規模宅地の特例を受けられますか

-

A04.

宅地等が2以上ある場合には、主として居住の用に供していた一の宅地等に限られます。

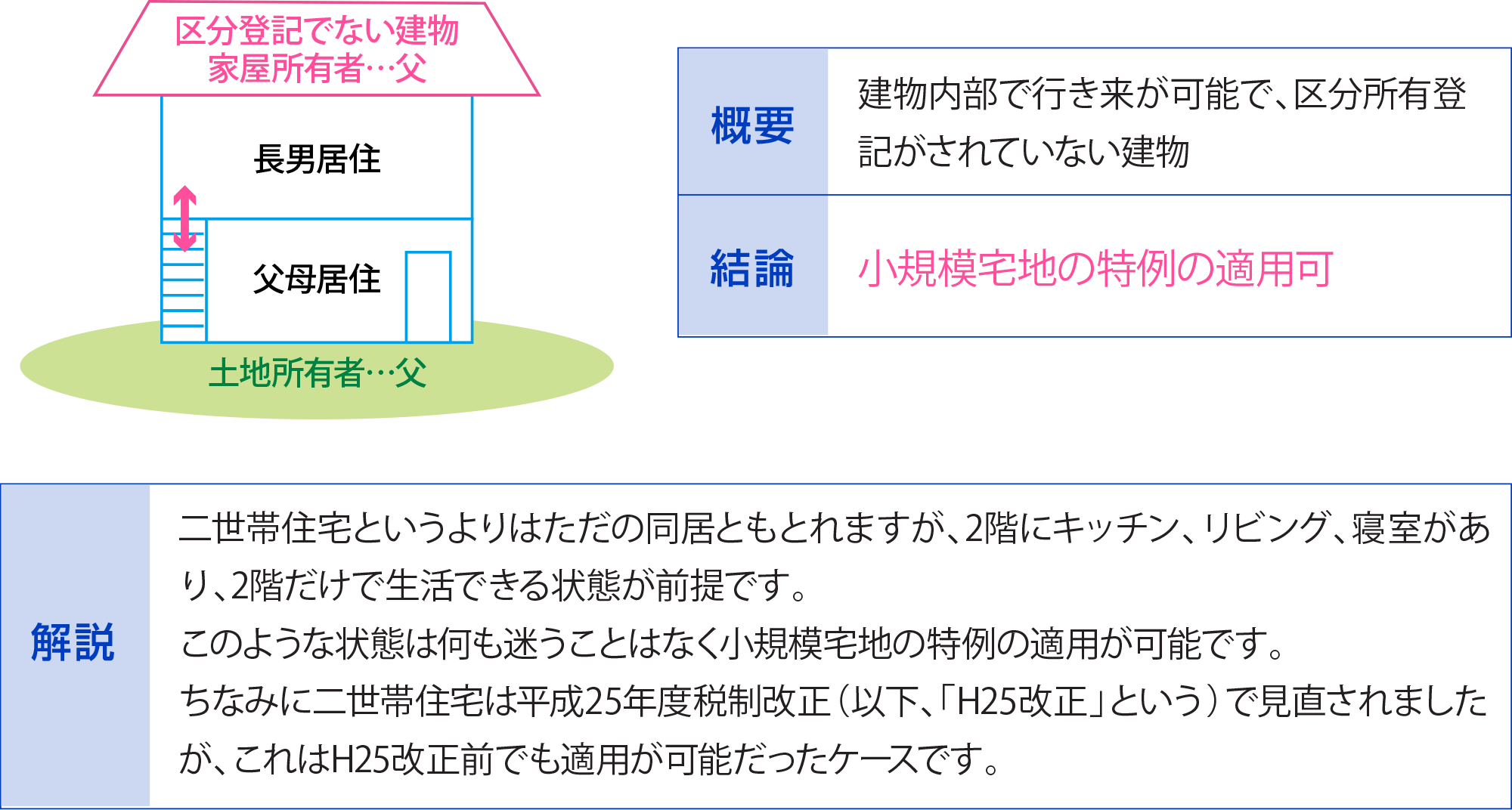

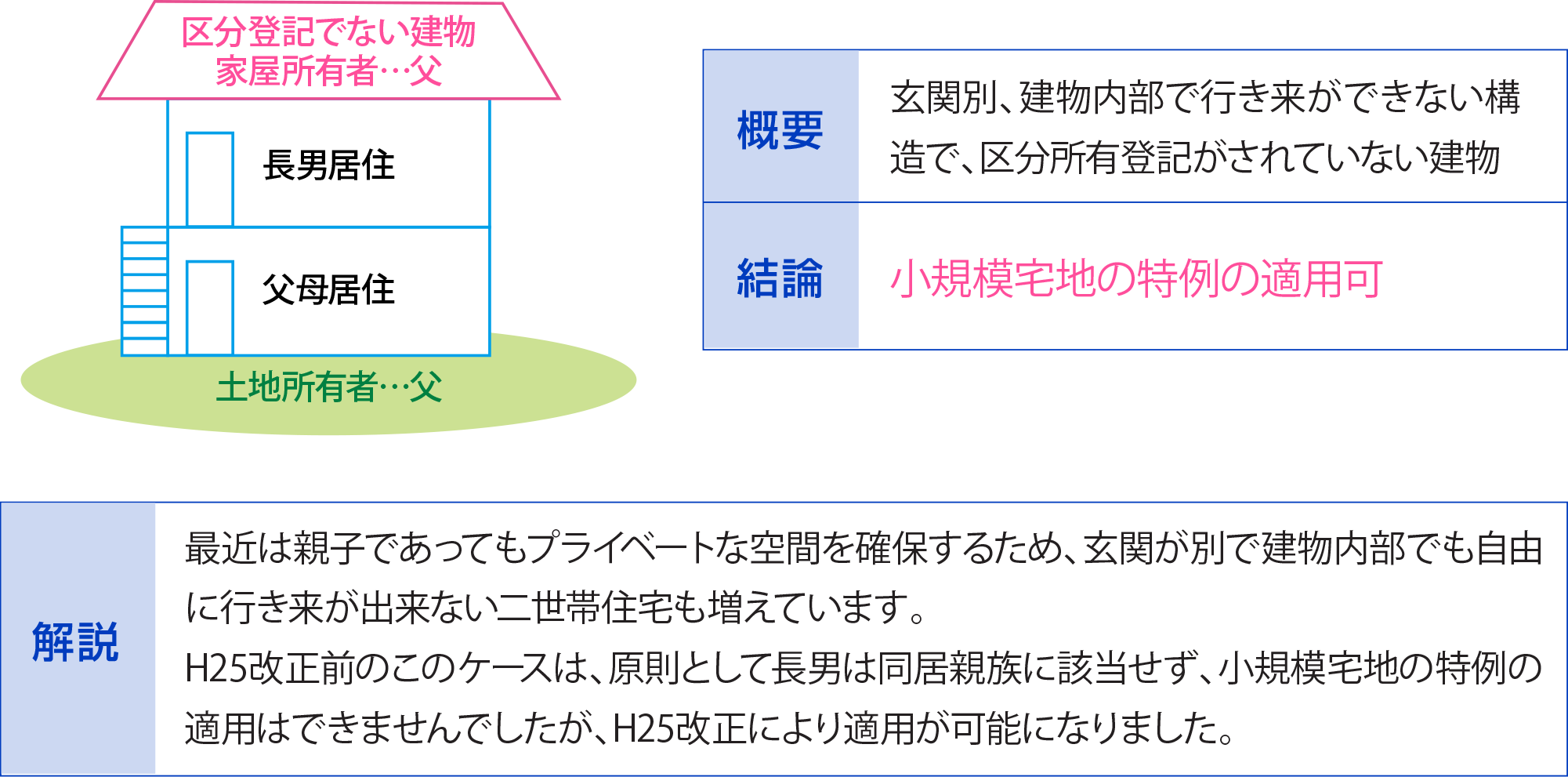

事例として、両親と二世帯住宅に居住している長男が、父の相続発生時に小規模宅地の適用を受かられるか、パターン別に説明します。

(1)基本編

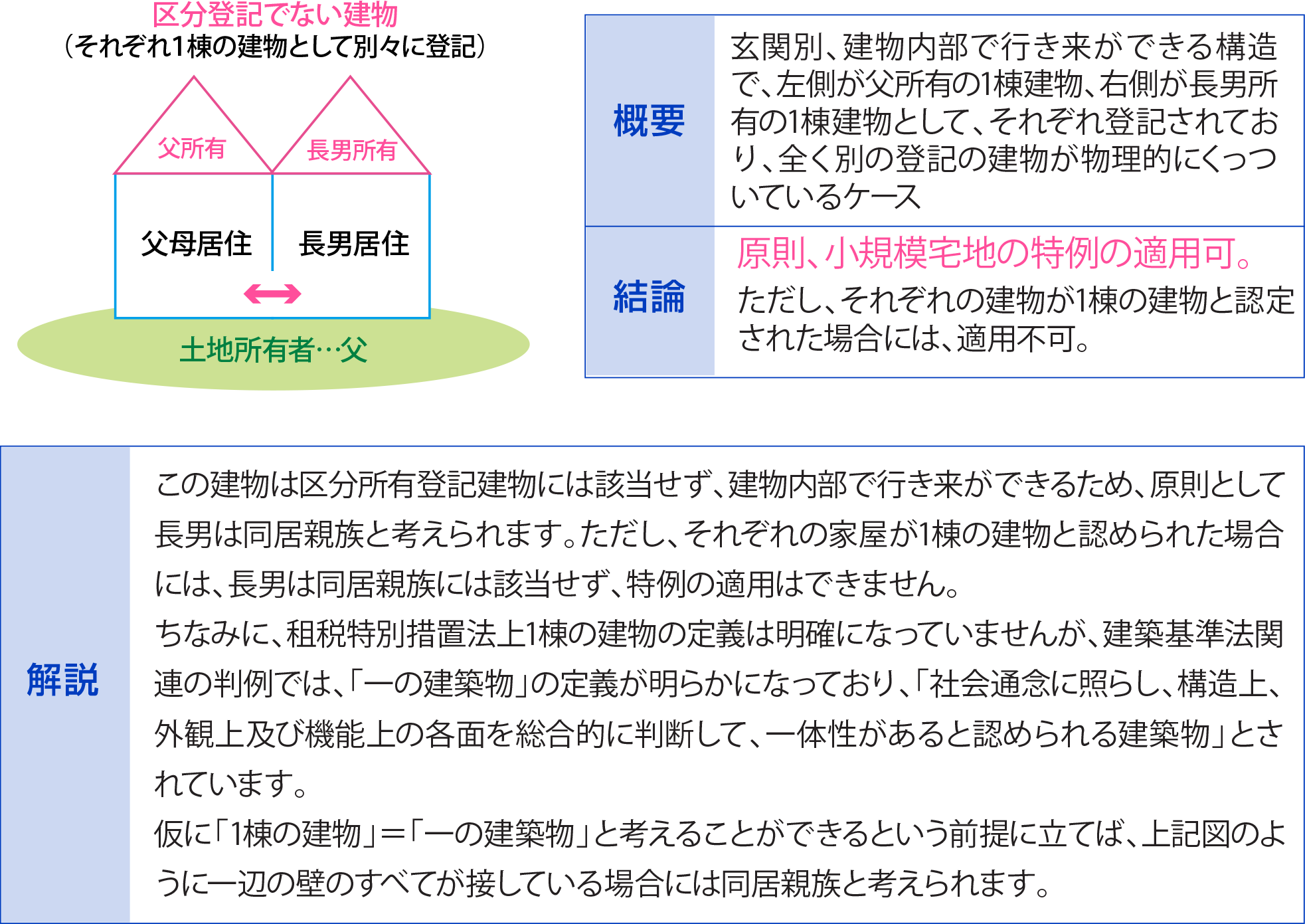

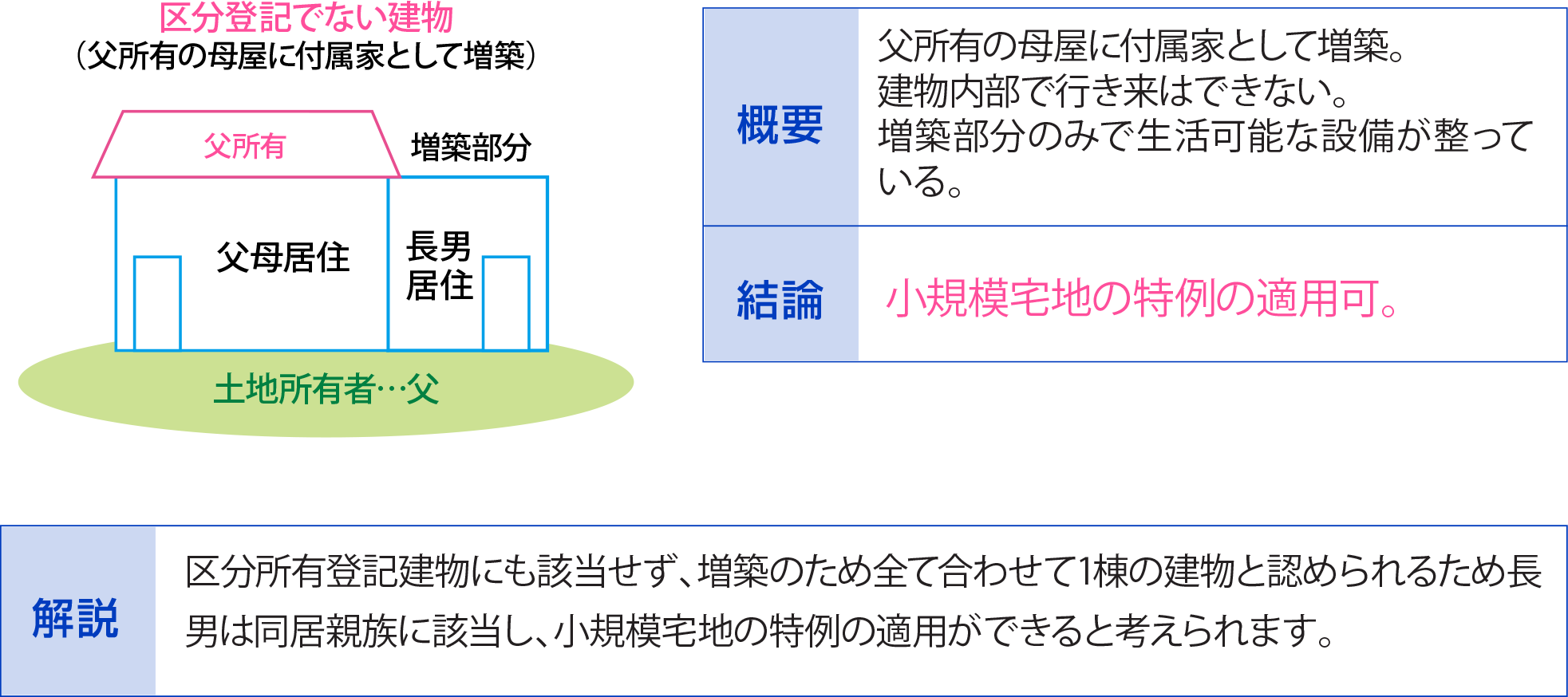

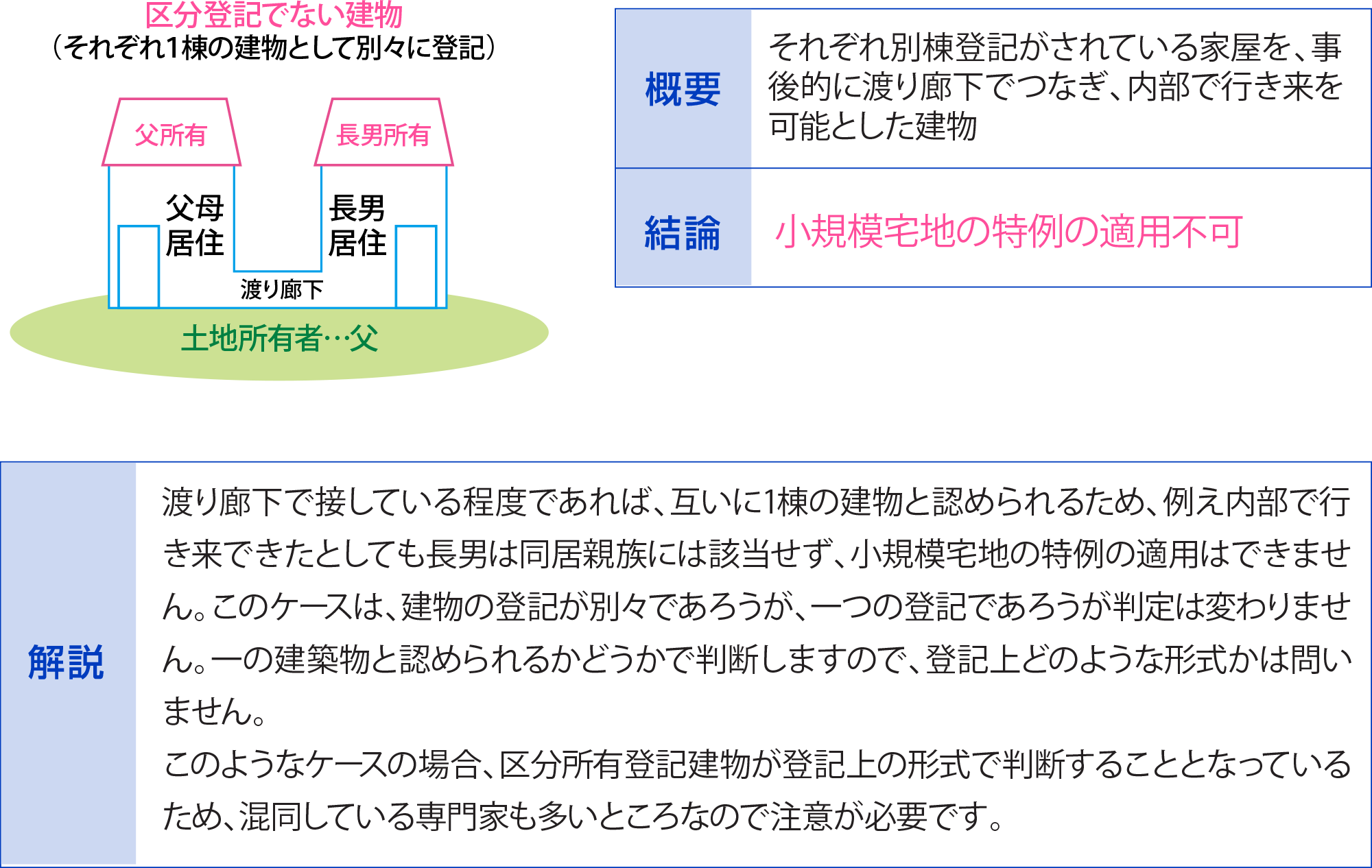

①区分所有登記でない建物(非分離型)

②区分所有登記でない建物(完全分離型)

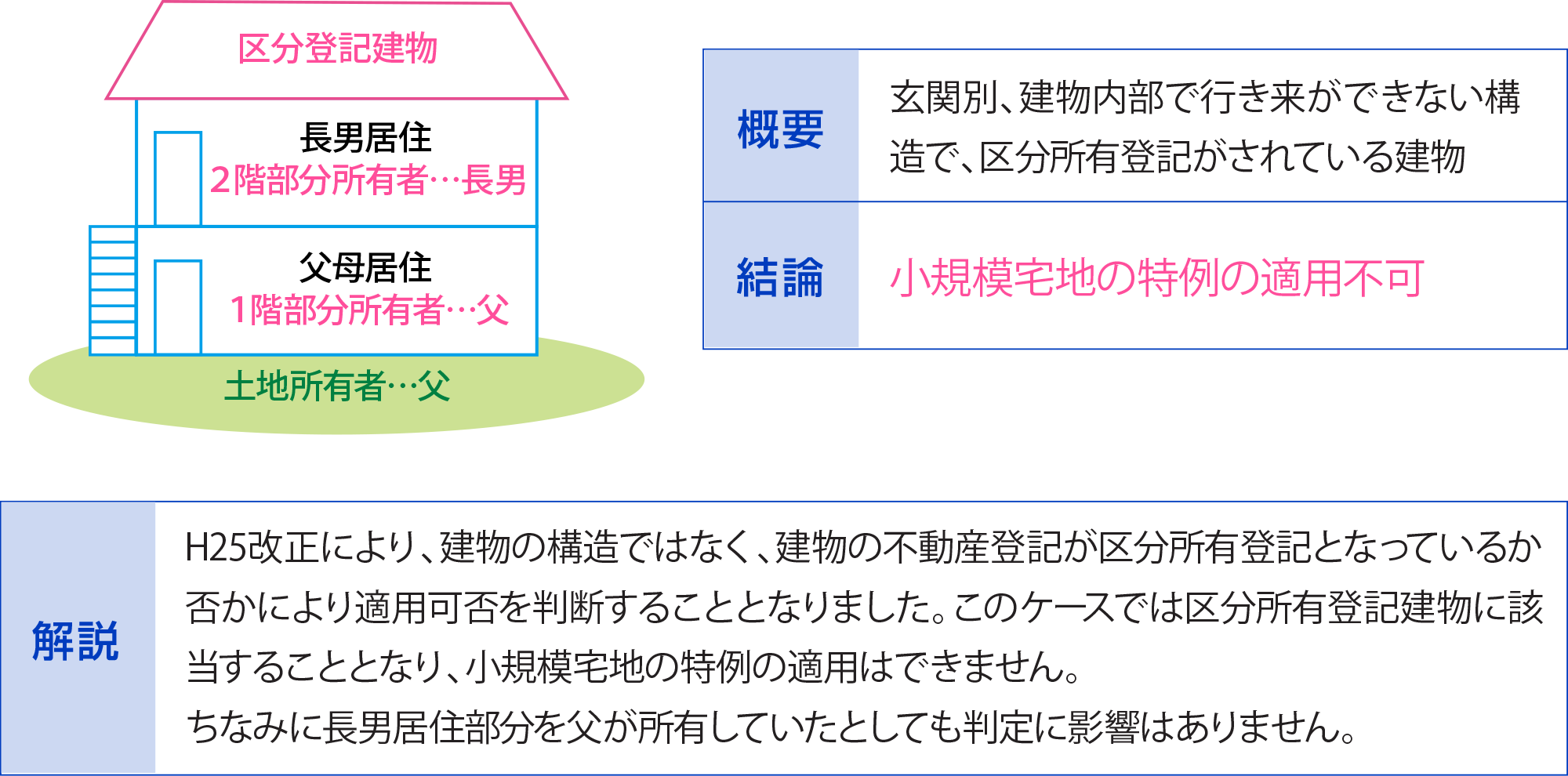

③区分所有登記建物(完全分離型)

(2)応用編

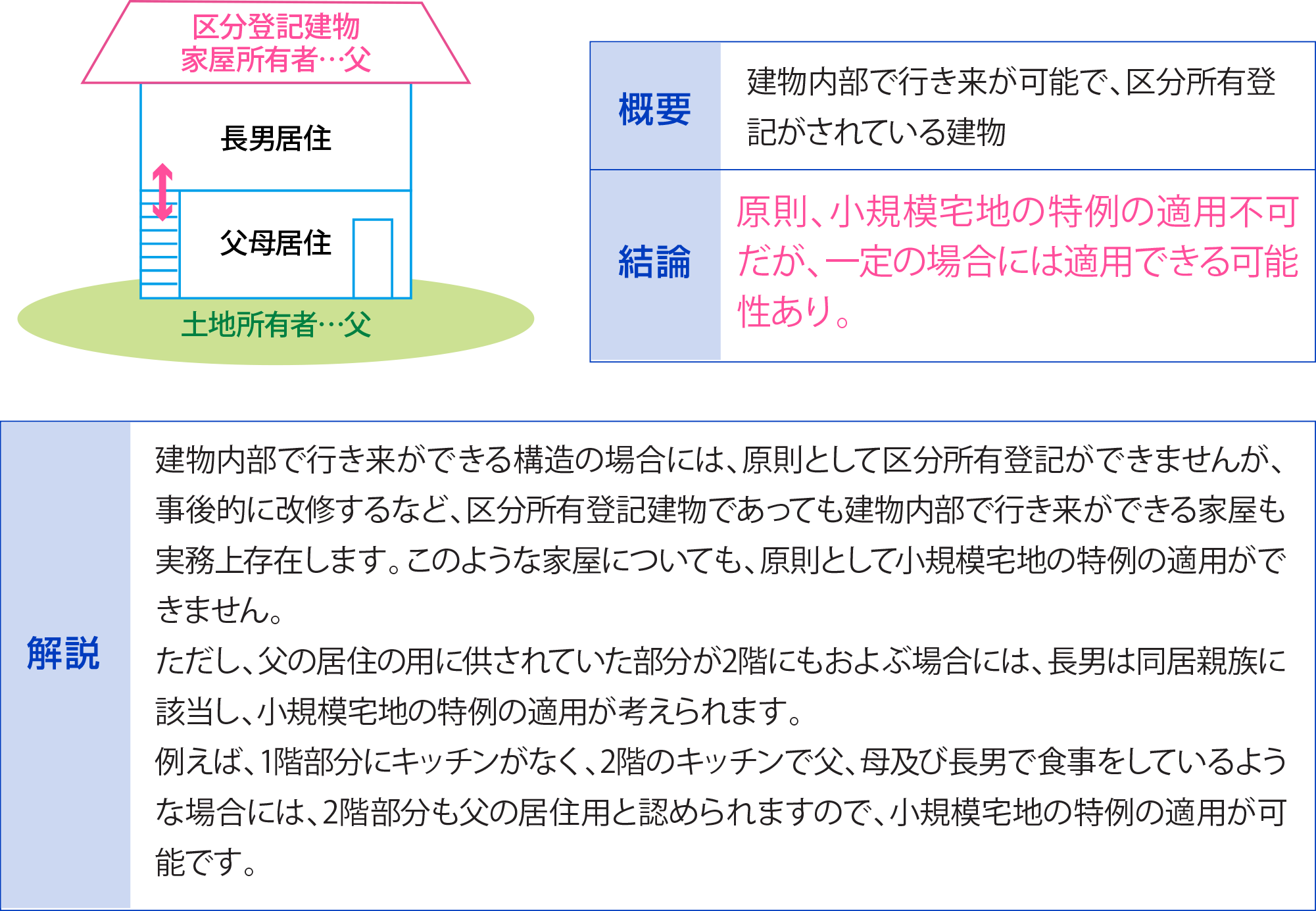

①区分所有登記建物(非分離型)

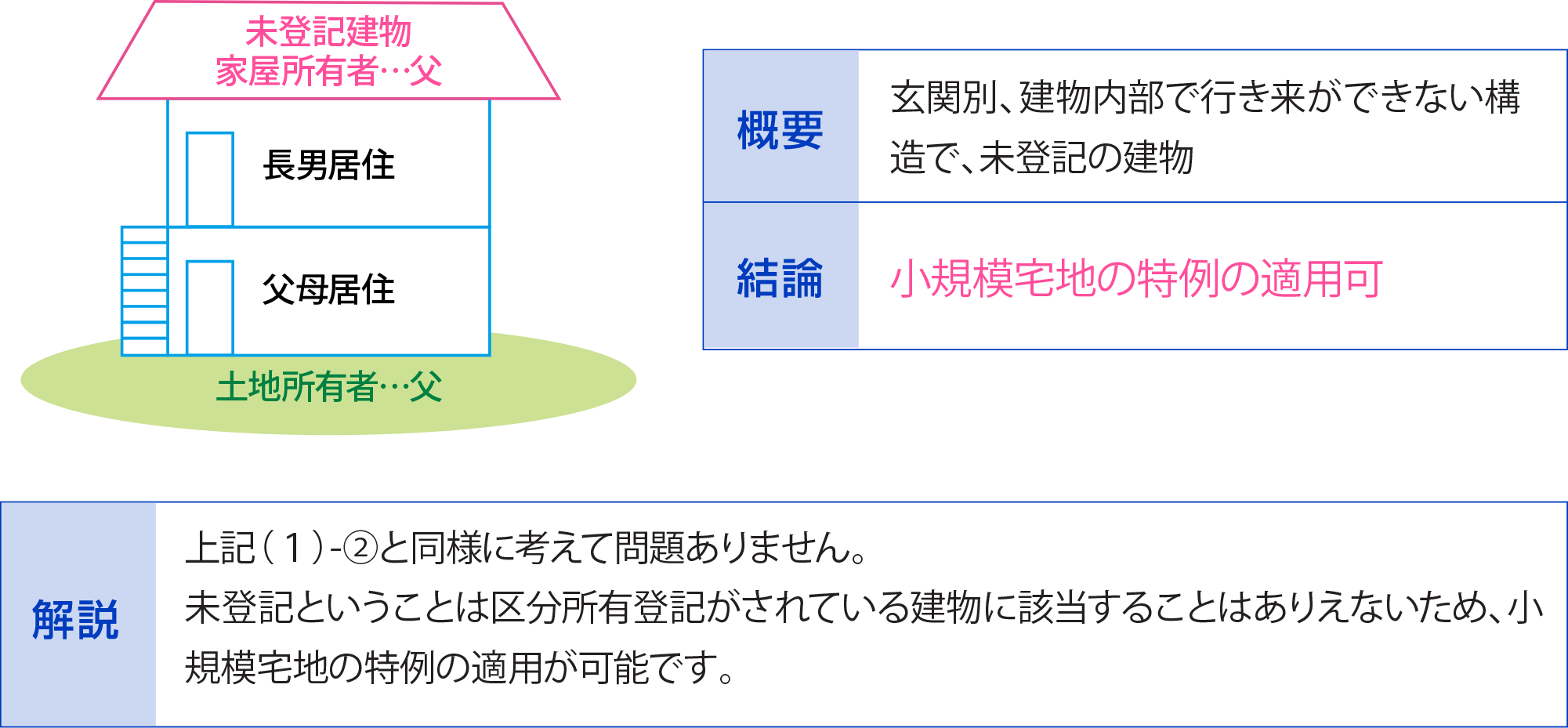

②未登記建物(完全分離型)

③別棟登記である二棟の建物(非分離型)

④増築(完全分離型)

⑤渡り廊下がつながっている別登記建物(非分離型)

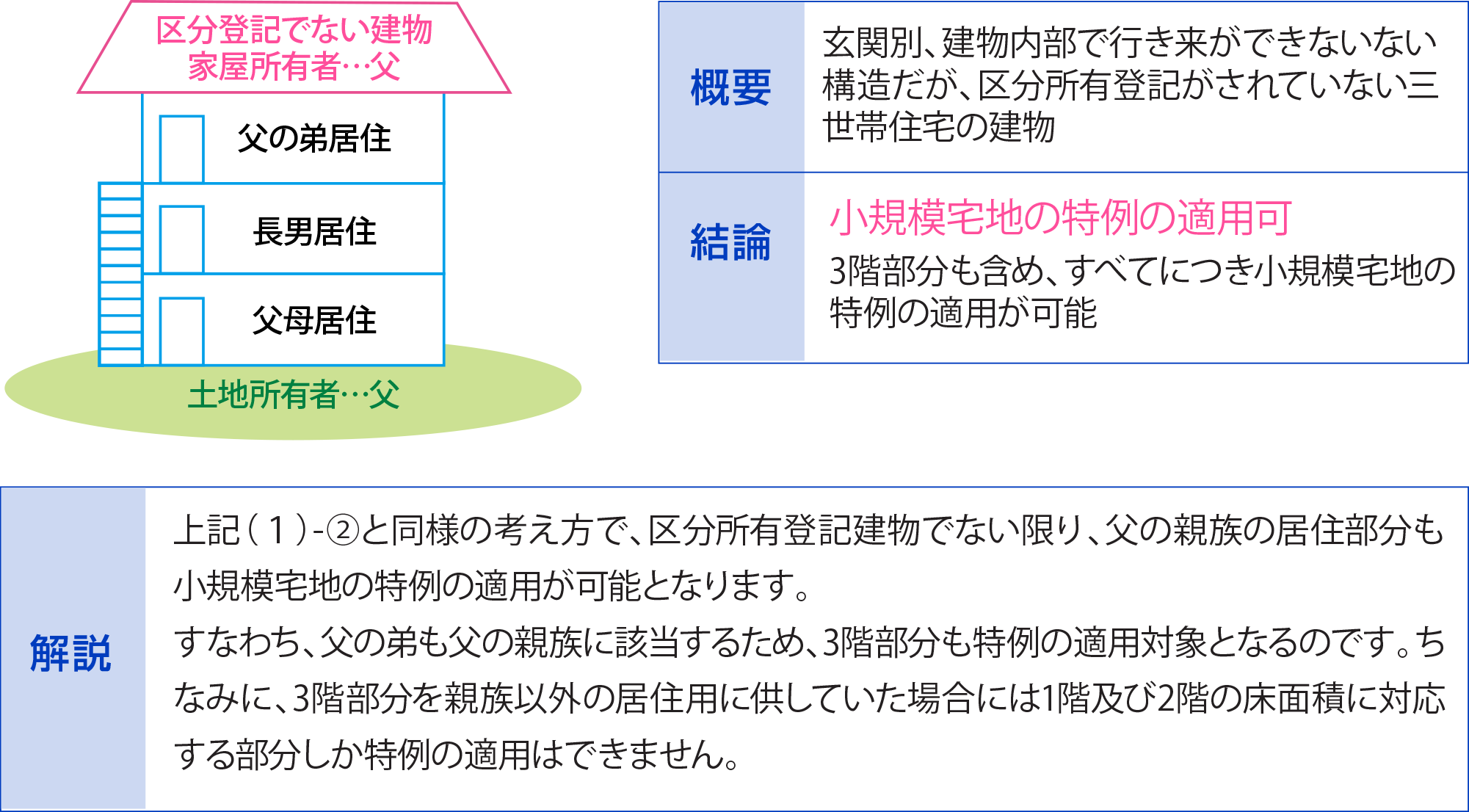

⑥三世帯住宅(完全分離型)

相続税額の計算について

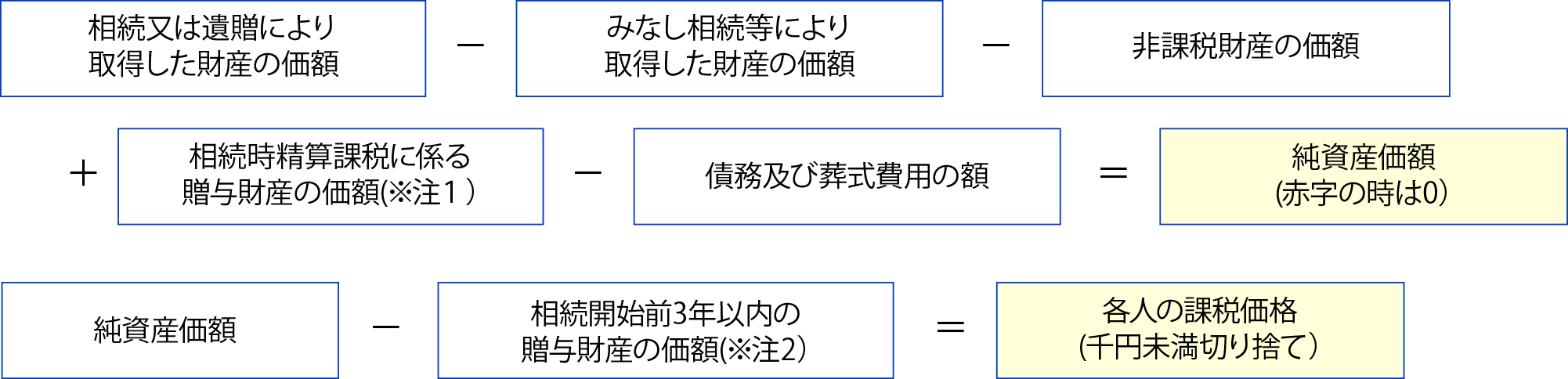

- Q01.相続税の課税価格の計算方法について教えてください

-

A01.

相続税の課税は、資産の価額から負債の金額を控除した残額(純資産価額)に対して課税されます。

まず、相続や遺贈及び相続時精算課税の適用を受けた贈与によって財産を取得した人ごとに、課税価格を次のように計算します。

(注意1)相続時精算課税の特定贈与者(相続時精算課税に係る贈与者[親や祖父母]が、死亡した場合には、相続時精算課税の適用者(受贈者)が特定贈与者から相続又は遺贈により財産を取得しない場合であっても、相続時精算課税の適用を受けた贈与財産は相続又は遺贈により取得したものとみなされ、贈与の時の価額で相続税の課税価格に算入されることになります。

(注意2)相続又は遺贈により財産を取得した相続人等が、相続開始前3年以内にその被相続人からの暦年課税に係る贈与によって取得した財産の価額をいいます。

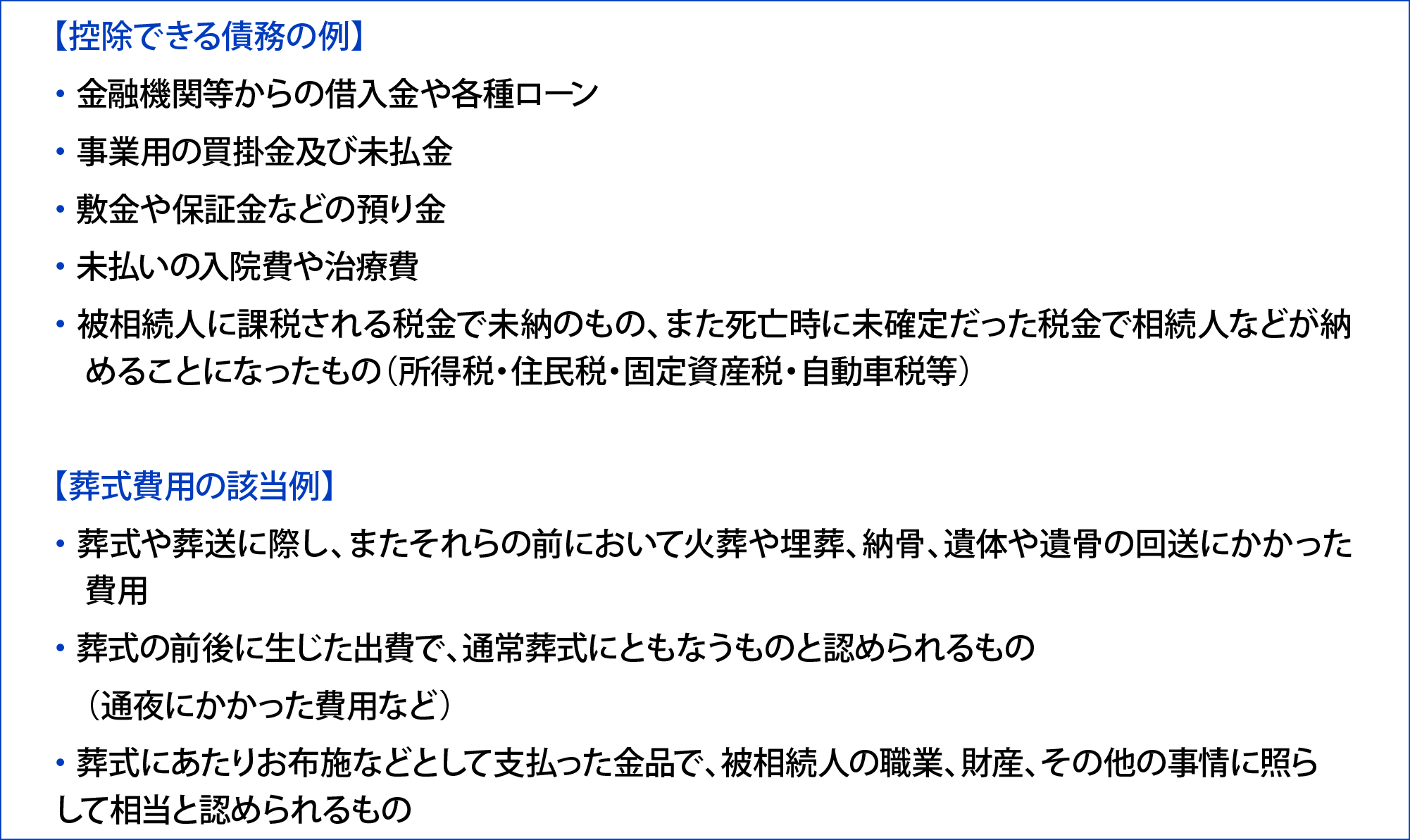

債務及び葬式費用に該当するもの

- Q02.相続税の総額の計算方法について教えてください

-

A02.

相続税の総額の計算は、次の順序で行います。

①計算した各人の課税価格を合計して、課税価格の合計額を計算します。

各相続人の課税価格の合計=課税価格の合計額

②課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

【課税遺産総額の計算】

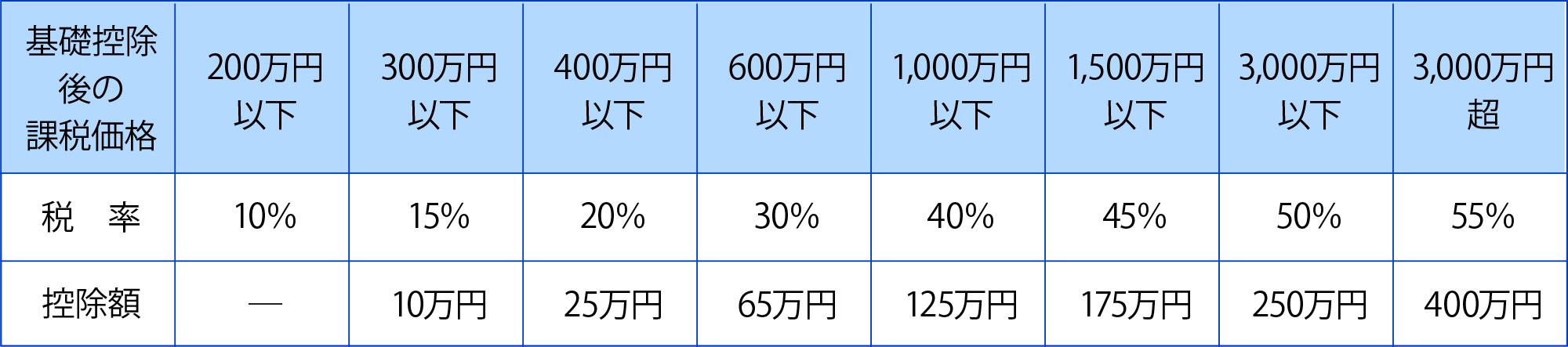

課税価格の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

(注意1)平成26年12月31日以前に相続が開始(被相続人が死亡)した場合の基礎控除額は上記と異なり、(5,000万円+1,000万円×法定相続人の数)となります。

(注意2)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

(2)法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります。

①被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

②被相続人に実子がいない場合は、養子のうち2人までを法定相続人に含めます。③上記②で計算した課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

【法定相続分に応ずる各法定相続人の取得金額】

課税遺産総額×各法定相続人の法定相続分=法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

④上記③で計算した各法定相続人ごとの取得金額に税率を乗じて相続税の総額の基となる税額を算出します。

【相続税の総額の基となる税額】

法定相続分に応ずる各法定相続人の取得金額×税率=算出税額

⑤上記④で計算した各法定相続人ごとの算出税額を合計して相続税の総額を計算します。

【相続税の総額】

各法定相続人ごとの算出税額の合計=相続税の総額

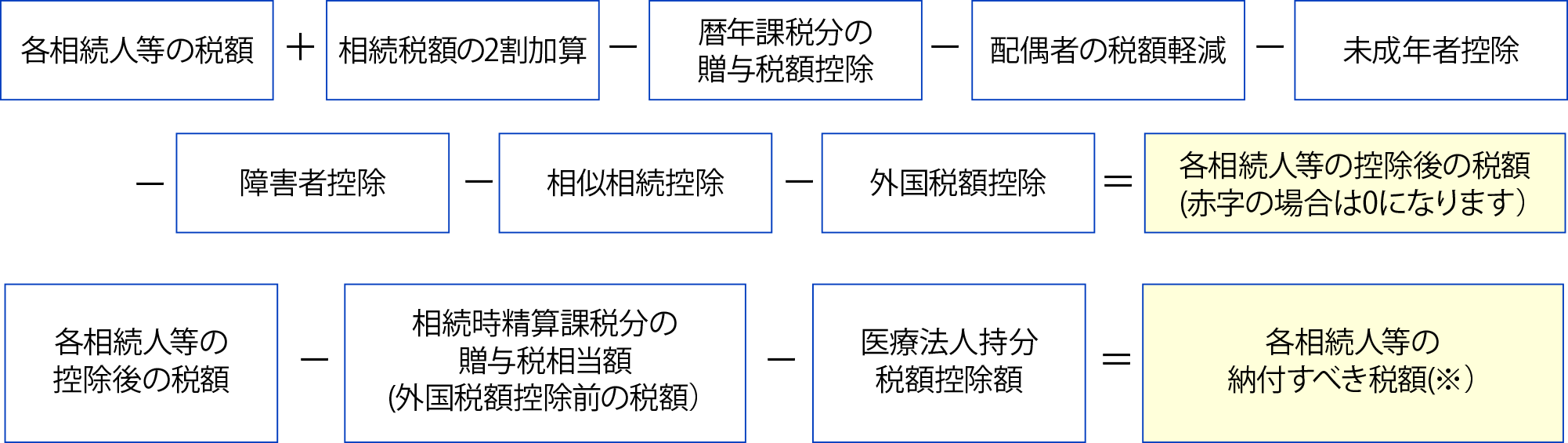

- Q03.各人の算出税額の計算方法について教えてください

-

A03.

相続税の課税価格の各人の合計額を基礎にして相続税の総額を算出し、当該相続税の総額に各人ごとに算出した按分割合を乗じて、各人ごとの算出税額を計算します。

相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。

相続税の総額×各人の課税価格÷課税価格の合計額=各相続人等の税額

上記のように計算した各相続人等の税額から各種の税額控除額を差し引いた残りの額が各人の納付税額になります。

ただし、財産を取得した人が被相続人の配偶者、父母、子供以外の者である場合、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引きます。

なお、子供が被相続人の死亡以前に死亡しているときの孫(その子供の子)については、相続税額にその20%相当額を加算する必要はありませんが、子供が被相続人の死亡以前に死亡していない場合の被相続人の養子である孫については加算する必要があります。

各種の税額控除

各種の税額控除等は次の順序で計算します。

※相続時精算課税分の贈与税相当額を控除した結果、赤字の場合又は「0」のときには、医療法人持分税額控除額は「0」となります。

※各相続人等の納付すべき税額が赤字の場合

税額計算の例

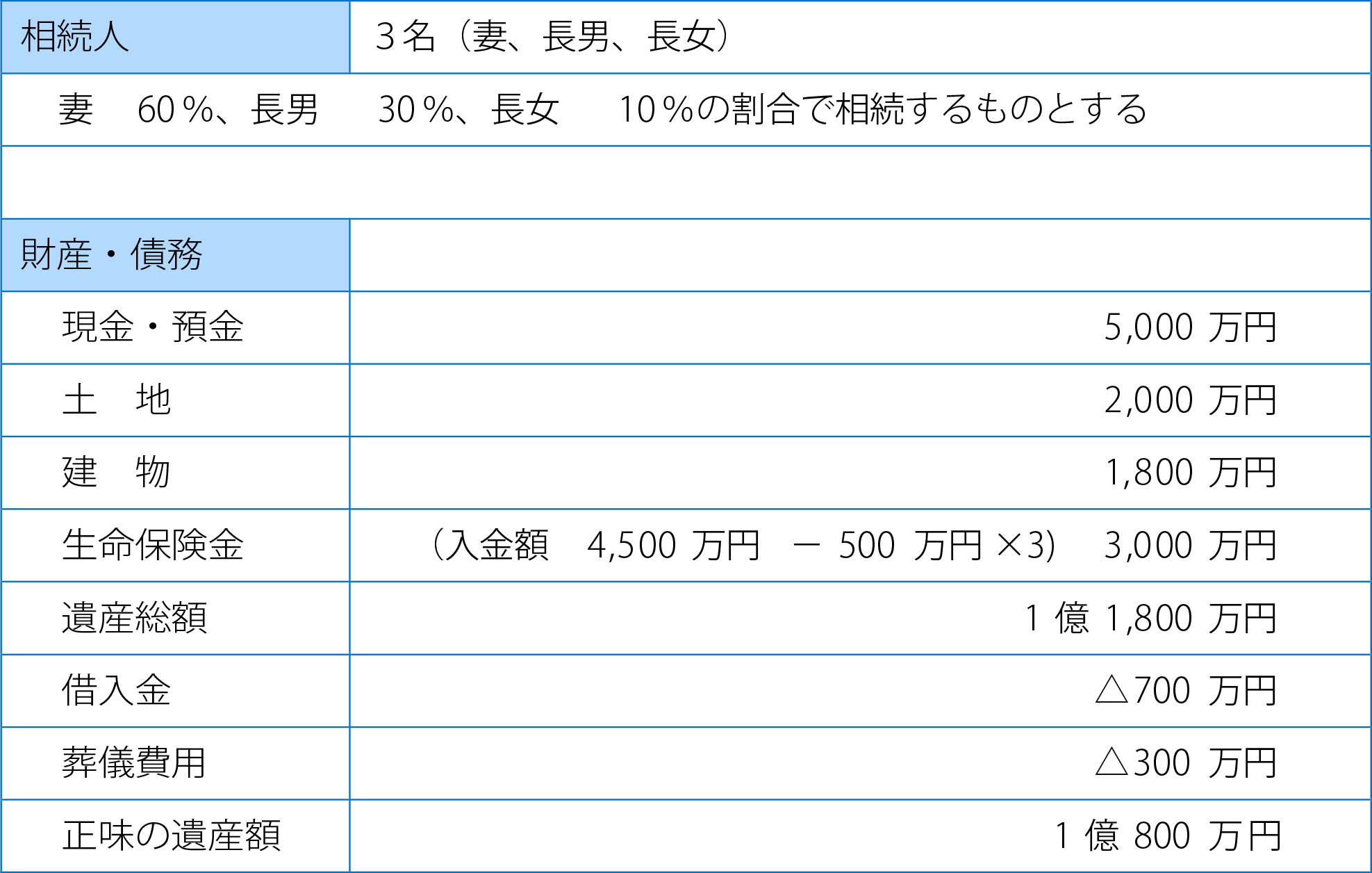

①正味の遺産額

土地・建物や現金・預金等の財産から借入金等の債務を引いたものが正味の遺産額になります。(生命保険金や死亡退職金はそれぞれ非課税限度額を超えた分が加算されます。)

②課税遺産総額

正味の遺産額から基礎控除額を引いたものが課税遺産総額になります。

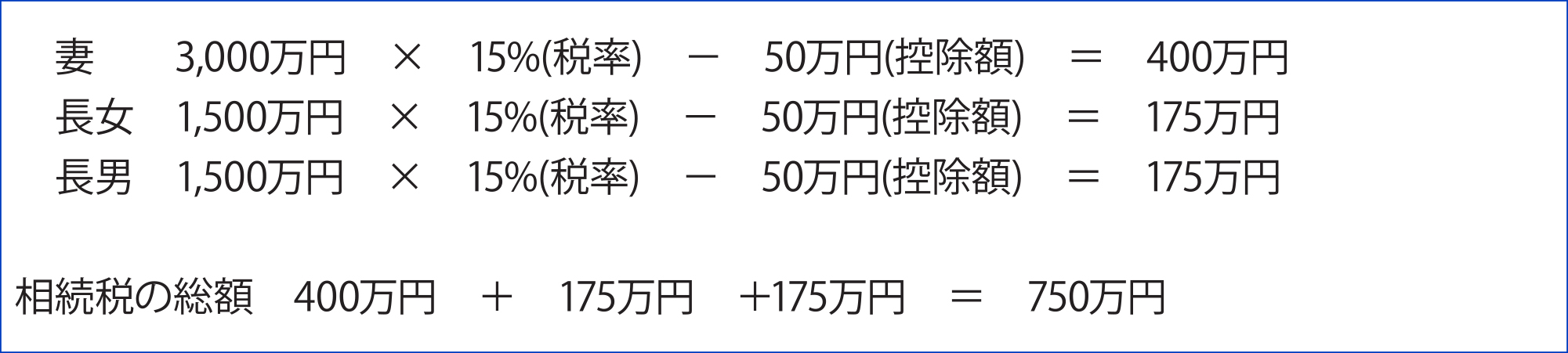

1億800万円-4,800万円(基礎控除額3,000万円+600万円×3)=6,000万円③相続税の総額の計算

課税遺産相続で計算した課税遺産総額を一旦、法定相続分で分割したものと想定して相続税の総額を計算します。

速算表で相続税額を計算すると、下記のとおりとなります。

④各人納税額の計算

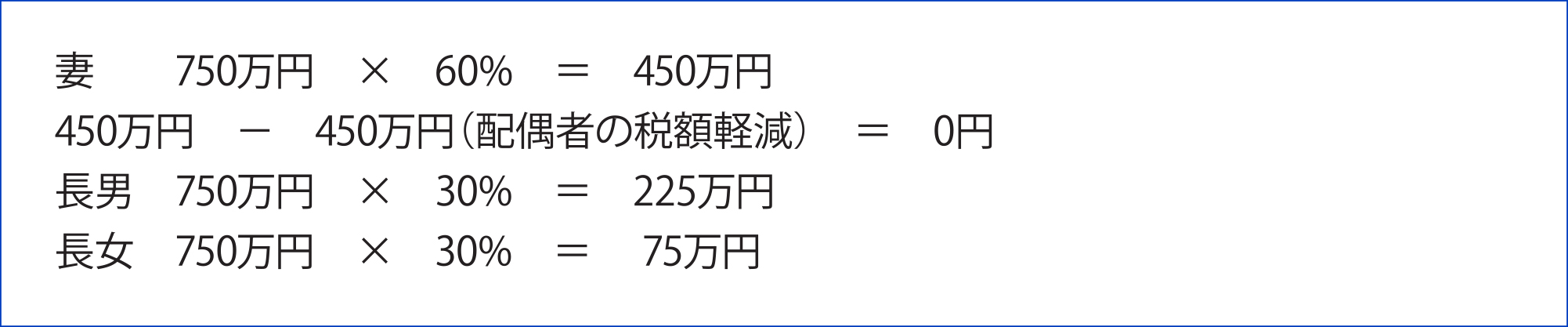

③の相続税の総額をもとに実際の各人の相続割合により各人の相続税額を計算します。

相続割合が妻60%、長男30%、長女10%の場合、相続税の総額は750万円と変わりませんが、各人の負担する相続税額が変わります。

- Q04.納税義務者の判定と区分について教えてください

-

A04.

相続などで財産を取得した時に外国に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になります。ただし、一定の場合には相続税の対象になります。

1.財産を取得したときに日本国籍を有している人で、被相続人の死亡した日前10年以内に日本国内に住所を有したことがある場合か、同期間内に住所を有したことがなく被相続人が一時居住被相続人又は非居住被相続人でない場合

2.財産を取得したときに日本国籍を有していない人で、被相続人が一時居住被相続人、非居住被相続人又は非居住外国人でない場合

税制改正前

相続税の納税義務の範囲については、概ね次のように3つに区分されていました。

①居住無制限納税義務者

相続財産を取得したときに、日本に住所がある者で、相続により取得したすべての財産が相続税の対象範囲になります。

②非居住無制限納税義務者

相続財産を取得したときに、日本に住所がない者でも、下記に該当する場合には、相続により取得したすべての財産が相続税の対象範囲となります。

- ●日本国籍がある個人で、その個人又はその被相続人が、相続開始前5年以内に日本に住所を有していた場合

- ●日本国籍を有しない個人で、その個人又はその被相続人が相続開始時に日本に住所を有していた場合

③制限納税義務者

非居住無制限納税義務者に該当しない者で、日本にある相続財産を取得したときに、日本に住所を有しない者については、日本国内の財産のみが相続税の対象となります。

上記の関係をまとめると、以下のようになります。

平成29年度税制改正による変更点

- ①制限納税義務者は、非居住無制限納税義務者に該当しないことが前提でしたが、改正前は、相続人又はその被相続人が相続開始前5年以内に日本に住所を有したことがないとされていたも のが、相続開始前10年以内に日本に住所を有したことがない場合に改正されます。

- ②相続人及びその被相続人が一定の在留資格により一時的滞在をしている場合は、国内財産のみが相続税の課税対象となります。一時的滞在とは、国内に住所がある期間が、相続開始前15年以 内に合計で10年以下であることが条件となっています。

- ③日本国籍もなく、国内に住所もない相続人の場合でも、相続開始前10年以内に国内に住所があった場合には、国外財産についても相続税の課税対象に加えられます。ただし、過去15年以内に 国内に住所を有していた期間の合計が10年以下の場合は除かれます。

参考資料

(1)国外転出時課税制度の概要

国外転出をする時点で、1億円以上の有価証券等、未決済信用取引等又は未決済デリバティブ取引を所有等している場合には、一定の居住者に対して、国外転出の時に、対象資産の譲渡又は決済があったものとみなして、対象資産の含み益に対して所得税が課税される。

上記の一定の居住者が国外転出をしていなくても、贈与、相続又は遺贈により非居住者に対象資産が移転した場合にも、その時に対象資産を譲渡等したものとみなして、対象資産の含み益に対して所得税が課税される。

国外転出時課税制度は、平成27年度税制改正により創設された制度で、平成27年7月1日以後に上記の国外転出、贈与、相続又は遺贈をする場合に適用される。なお、平成28年分の所得税から、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用対象となる上場株式等の譲渡の範囲に、国外転出時課税制度の適用により行われたとみなされた上場株式等の譲渡が追加されている。(2)国外転出時課税

国外転出時課税とは、国外転出をする時点で、1億円以上の対象資産を所有等している一定の居住者に対して、国外転出の時に、対象資産の譲渡等があったものとみなして、対象資産の含み益に対して所得税が課税される制度。

①対象者

この制度の対象者は、次のイ及びロのいずれにも該当する方です。

(イ)

国外転出の時に所有等している対象資産の価額等(未決済信用取引等又は未決済デリバティブ取引については、決済をしたものとみなして算出した利益の額又は損失の額に相当する金額)の合計額が1億円以上であること(ロ)

原則として、国外転出をする日前10年以内において、国内に住所又は居所を有していた期間の合計が5年を超えていること

②対象資産

この制度の対象資産には、有価証券(株式や投資信託など)、匿名組合契約の出資の持分、未決済の信用取引・発行日取引及び未決済のデリバティブ取引(先物取引、オプション取引など)が該当

③申告手続等

この制度の対象となる方は、次のイ又はロの場合に応じ、それぞれその手続をする必要がある

(イ)

国外転出の時までに、納税管理人の届出をした場合には、国外転出をした年分の確定申告期限までに、その年の各種所得に、この制度の適用による所得を含めて確定申告及び納税をする必要がある(ロ)

納税管理人の届出をしないで国外転出をする場合には、国外転出の時までに、その年の1月1日から国外転出の時までにおける各種所得に、この制度の適用による所得を含めて準確定申告及び納税をする必要がある

(3)納税の猶予

①特例のあらまし

国外転出時課税の申告をする方が、国外転出の時までに納税管理人の届出をするなど一定の手続を行った場合は、国外転出時課税の適用により納付することとなった所得税について、国外転出の日から5年間納税を猶予することができ(延長の届出により最長10年間)、納税猶予期間の満了日の翌日以後4か月を経過する日が納期限となる。

②特例を受けるための要件

この納税猶予の特例を受けるためには、次のことが必要となる。

(イ)

国外転出の時までに、所轄税務署へ納税管理人の届出をすること(ロ)

確定申告書に納税猶予の特例を受けようとする旨を記載すること(ハ)

確定申告書に「国外転出等の時に譲渡又は決済があったものとみなされる対象資産の明細書」、「国外転出をする場合の譲渡所得等の特例等に係る納税猶予分の所得税及び復興特別所得税の額の計算書」など一定の書類を添付すること(ニ)

確定申告書の提出期限までに、納税を猶予される所得税額及び利子税額に相当する担保を提供すること

贈与税について

- Q01.贈与とみなされる判断基準について教えてください

-

A01.

贈与とは一般に財産を無償で譲渡する契約のことです。

(1)贈与とは

贈与しようとする者が自己の財産を無償で相手方に与える意思表示をし、相手方が受諾することによって成立する契約です。贈与の意思表示は、書面でも口頭でもよいのですが、書面によらない場合には、まだ、その履行の終わらない部分に限り、いつでも取消すことができます。また、夫婦間の契約は、第三者の権利を害しない限り、婚姻中いつでも、夫婦の一方からこれを取り消すことができます。

(2)贈与税

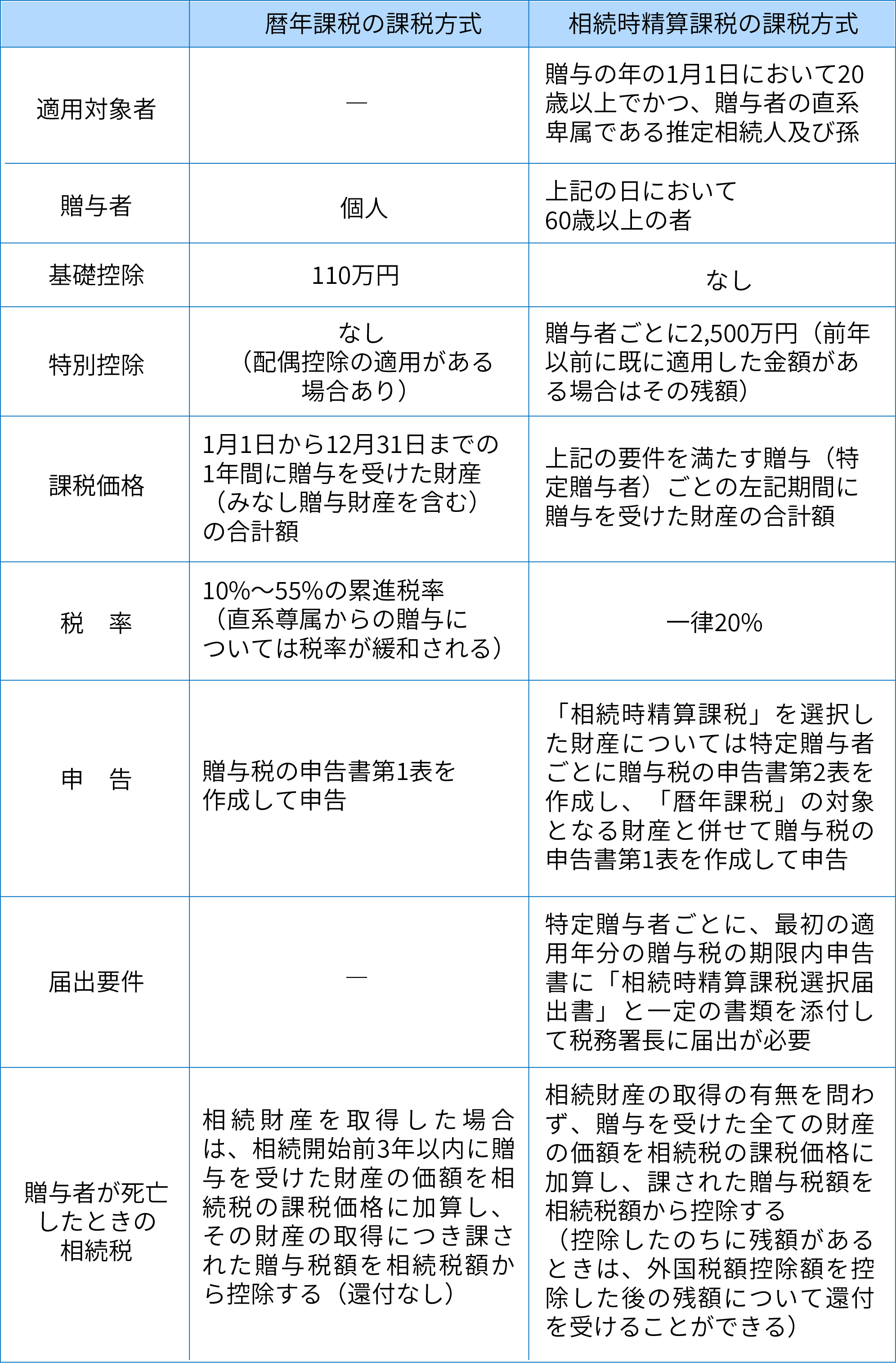

贈与税の課税制度には、原則的な課税方式である「暦年課税」と、一定の要件に当てはまる場合に選択することができる「相続時精算課税」の2つがあり、贈与者ごとに異なる課税方式によることを選択することができます。

(3)課税方法

(4)みなし贈与として贈与税が課税される場合

相続税法が贈与により取得したとみなす財産は、私法上の原因により取得した財産ではないが、その経済効果が実質的に贈与を受けたのと同様な場合に税負担の公平を図るために贈与税が課税されます。

①生命保険金

生命保険契約の保険金を満期又は被保険者の死亡により取得した場合において、その保険契約の保険料を保険金受取人以外の者が負担しているときは、保険金受取人が取得した保険金のうち、被保険者及び保険ン受取人以外の者が負担した保険料の額に対する金額。

②定期金

定期金給付契約の定期金給付事由が発生した場合において、その契約の掛金又は保険料を定期金受取人以外の者が負担しているときは、定期金受取人が取得した定期金給付契約に関する権利のうち定期金受取人以外の者が負担した掛金又は保険料の額に対する金額。

③低額譲受け

著しく低い価格の対価で財産を譲り受けた場合には、その財産の時価と支払った対価の額との差額に相当する金額。

しかし、この場合であっても、その財産を譲り受けた者が、資力を喪失して債務を弁済することが困難である為、その弁済に充てる目的でその者の扶養義務者から譲り受けた者であるときは、その債務を弁済することが困難である部分の金額について贈与税は課税されません。④債務免除等

対価を支払わないで、又は著しく低い価額の対価で債務の免除、引受け又は第三者のためにする債務の弁済による利益を受けた場合には、これらの行為があった時に、その利益を受けたものが、その債務の免除、引受け又は弁済に係る債務の金額に相当する金額。

しかし、この場合であっても、債務者が資力を喪失して債務を弁済することが困難である場合において、1)債務の免除を受けたとき又は2)債務者の扶養義務者に債務の引受又は弁済してもらった時には、贈与とみなされた金額のうちその債務を弁済することが困難である部分の金額について贈与税は課税されません。 - Q02.贈与税の課税の対象とならない財産にはどのようなものがありますか

-

A02.

本来、贈与により取得した財産はすべて贈与税の対象となるのですが、国民的勘定や社会政策的見地を考慮して贈与税の対象とならない財産があります。これを「贈与税の非課税財産」といいます。

贈与税の非課税財産は次の財産です。贈与税は、原則として贈与を受けたすべての財産に対してかかりますが、その財産の性質や贈与の目的などからみて、次に掲げる財産については贈与税がかからないことになっています。

(1)法人からの贈与により取得した財産

贈与税は個人から財産を贈与により取得した場合にかかる税金であり、法人から財産を贈与により取得した場合には贈与税ではなく所得税(一時所得)がかかります。

(2)扶養義務者から生活費や教育費として贈与を受けた財産

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの。

ここでいう生活費は、その人にとって通常の日常生活に必要な費用であり、また教育費とは、学費や教材費、文具費などです。これは、日常生活に通常必要な費用に対して、扶養義務に基づいて贈与されたものについてまで課税するのは妥当ではないからです。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度、直接これらに充てるためのものに限られます。

したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。(3)公益事業用財産

宗教、慈善、学術その他公益を目的とする事業を行う一定の者が取得した財産で、その公益を目的とする事業に使われることが確実なもの。

なお、贈与により取得した財産を、取得から2年を経過した日においても事業で使われていない場合は贈与税の対象となります。(4)一定の特定公益信託から交付を受ける金品

奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件に当てはまるもの。

(5)心身障害者共済制度に基づく給付金の受給権

地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が心身障害者共済制度に基づいて支給される給付金を受ける権利。

(6)公職選挙の候補者が贈与により取得した財産

公職選挙法の適用を受ける選挙における公職の候補者が選挙運動に関し取得した金品その他の財産上の利益で、公職選挙法の規定による報告がなされたもの。

(7)特定障害者扶養信託契約に基づく信託受益権

国内に居住する特定障害者(特別障害者又は特別障害者以外で精神上の障害により事理を弁識する能力を欠く常況にあるなどその他の精神に障害がある者として一定の要件に当てはまる人)が特定障害者扶養信託契約に基づいて信託受益権を贈与により取得した場合には、その信託の際に「障害者非課税信託申告書」を信託会社などの営業所を経由して特定障害者の納税地の所轄税務署長に提出することにより、信託受益権の価額(信託財産の価額)のうち、6,000万円(特別障害者以外の者は3,000万円)までの金額に相当する部分については贈与税がかかりません。

なお、制限納税義務者および非居住無制限農政義務者についてはこの非課税制度の適用はありません。(8)社交上必要と認められる香典等

個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの。

(9)相続開始の年に被相続人から贈与を受けた財産

直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの。

(10)直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置

直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの。

(11)直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの。

(12)相続や遺贈により財産を取得した人が、相続があった年に被相続人から贈与により取得した財産

なお、相続財産を取得しなかった人が、相続があった同年中に被相続人から贈与により取得した財産は、相続税ではなく贈与税の対象となりますので注意が必要です。

非課税制度①:

配偶者控除を活用すれば2,000万円まで非課税居住用不動産または居住用不動産を取得するための資金を夫婦間で贈与した場合、一定の条件を満たすと最高で2,000万円まで非課税になります。

つまり、基礎控除額110万円と合わせて最高2,110万円まで贈与税がかからなくなります。

これは「贈与税の配偶者控除」と呼ばれるもので、利用できるのは主に次の条件を満たす場合です。- 夫婦の婚姻関係が20年以上経過した後の贈与であること

- 配偶者から贈与された財産が、居住用不動産または居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与された金銭で取得した 居住用不動産に贈与を受けた者が住み、その後も引き続き住む見込みであること

翌年3月15日までに実際に居住していることと、その後も継続して住むことが条件になっています。贈与を受けたものの、結局その後に資産を売却した場合には、配偶者控除を適用できないことがあるので注意してください。

また、配偶者控除の適用を受けるためには贈与税の申告が必要です。

贈与を受けたのに申告をしないと、配偶者控除を受けられないだけでなく、延滞税や無申告加算税などの罰則を科されてしまうため注意が必要です。

せっかく受け取った資産が税金や罰金の分だけ減ってしまうことにもなりかねません。贈与税の配偶者控除の活用を検討する場合には、贈与税に詳しい税理士に相談したり、国税庁ホームページ(夫婦の間で居住用の不動産を贈与したときの配偶者控除)の記載内容なども確認すると良いでしょう。

非課税制度②:

直系尊属から贈与された住宅取得等資金は最大3,000万円まで非課税父母や祖父母などの直系尊属から、自分が住む居住用家屋の新築、取得または増改築等に充てるための金銭を贈与された場合、一定の条件を満たすと最高で3,000万円まで非課税になります。

家を買う資金を親が子に援助するようなケースが該当し、利用するには主に次のような条件を満たすことが必要です。- 父母や祖父母など血縁関係にある直系の尊属から子や孫など卑属への贈与であること

- 贈与を受けた人の年齢が20歳以上であること

- 贈与を受けた年の贈与を受けた人の所得が2,000万円以下であること

- 平成27年1月1日~令和3年12月31日の期間に行われた贈与であること

- 贈与を受けた年の翌年3月15日までに贈与資金の全額を充てて住宅用の家屋の新築等をすること

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なくその家屋に居住することが確実であると見込まれること

- 住宅用家屋の登記簿上の床面積が50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が居住の用に供されるものであること

また、非課税になる限度額は、住宅取得の契約日や省エネ住宅かなどによって次のとおり異なります。いずれにしても相当に大きな金額が非課税になることは間違いありません。

消費税の税率が8%の場合

消費税の税率が10%の場合

この特例制度を利用するには、贈与を受けた翌年2月1日から3月15日に税務署で手続きが必要です。非課税制度を利用すると贈与税が0円になる場合でも、手続きをしないとそもそも適用できないので注意してください。

手続き時に必要な書類(戸籍謄本や登記事項証明書など)は、国税庁ホームページ(直系尊属から住宅取得等資金の贈与を受けた場合の非課税)で確認したり事前に税務署に問い合わせて確認することをおすすめします。

非課税制度③:

直系尊属から一括贈与された教育資金は1,500万円まで非課税父母や祖父母などの直系尊属から、30歳未満の方が教育資金に充てるための金銭を贈与された場合、一定の条件を満たすと1,500万円まで非課税になります。

入学費用や授業料として親や祖父母が子や孫にまとまったお金を渡すような場合が該当しますので、そのような場合にぜひ活用したい非課税制度です。

利用するには主に次のような条件を満たす必要があります。- 贈与を受けた人が金融機関を経由して教育資金非課税申告書を提出し、金融機関との間で教育資金管理契約を締結して専用の口座を開設すること

- 贈与を受けた人の年齢が30歳未満であること

- 贈与を受けた前年の贈与を受けた人の所得が1,000万円以下であること

- 平成25年4月1日~令和3年3月31日の期間に行われた贈与であること

- 教育費として引き出すときに領収書など事実を証明する書類を提出すること

税務署での面倒な手続きが不要で、金融機関の窓口で手続きが済む点が大きなメリットです。

教育資金以外の目的で資金を引き出したり使うことができなくなるため、資産を贈与する側にとっては他の目的でお金が使われる心配もなくなります。

贈与税が非課税になる枠も1,500万円までと非常に大きく、子や孫が中学・高校・大学に入学するタイミングなどで、当非課税制度の活用を検討してみると良いでしょう。

国税庁ホームページ(直系尊属から教育資金の一括贈与を受けた場合の非課税)非課税制度④:

直系尊属から一括贈与された結婚・子育て資金は1,000万円まで非課税父母や祖父母などの直系尊属から、20歳以上50歳未満の方が結婚・子育て資金に充てるための金銭を贈与された場合、一定の条件を満たすと1,000万円まで非課税になります。

子が結婚するタイミングや孫が生まれた時にまとまったお金を渡すような場合が該当しますので、そのような場合にぜひ活用したい非課税制度です。

利用するには主に次のような条件を満たす必要があります。- 贈与を受けた人が金融機関を経由して結婚・子育て資金非課税申告書を提出し、金融機関との間で結婚・子育て資金管理契約を締結して専用の口座を開設すること

- 贈与を受けた人の年齢が20歳以上50歳未満であること

- 贈与を受けた前年の贈与を受けた人の所得が1,000万円以下であること

- 平成27年4月1日~令和3年3月31日の期間に行われた贈与であること

- 結婚・子育てのための費用として引き出すときに領収書など事実を証明する書類を提出すること

税務署での面倒な手続きが不要で、金融機関の窓口で手続きが済む点が大きなメリットです。

贈与税が非課税になる枠も1,000万円までと非常に大きくなっています。

結婚や子育てによりお金がかかるタイミングで、当非課税制度の活用を検討してみると良いでしょう。

国税庁ホームページ(直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税)非課税制度⑤:

障害者への贈与は最大6,000万円まで非課税障害者への贈与は、特別障害者の場合には6,000万円までが非課税になり、特別障害者以外の場合には3,000万円までが非課税になります。

この制度を利用するには、信託会社に資金を信託するとともに、信託会社を経由して障害者非課税信託申告書を提出することが必要です。

信託した資産は障害者の生活費などとして使うことができ、信託会社から定期的に交付される仕組みになっています。非課税制度⑥:

相続時精算課税制度を選択すれば2,500万円まで非課税贈与税は、一般的に1月1日から12月31日の1年間の贈与に対して税金がかかります。

1年間に受けた贈与額を基準として課税するこの制度を「暦年課税」と呼びますが、贈与税では「相続時精算課税制度」という異なる課税制度を選択することも可能です。

相続時精算課税制度を適用するためには手続きが必要で、何も手続きをしなければ暦年課税が適用される仕組みになっています。

相続時精算課税制度を選択すると、2,500万円の贈与までは贈与税がかかりません。ただし、贈与した方が亡くなって相続が開始した際に、贈与した財産の価格が相続税を計算する際に課税対象として加算されます。結果的に相続税が高くなるケースもあるため、どちらの課税制度が良いのかは一概には言えません。

なお、相続時精算課税制度を利用するには、主に次のような条件を満たすことが必要です。- 贈与をした年の1月1日時点で60歳以上の父母や祖父母から、同時点で20歳以上の子や孫への贈与であること

- 贈与を受けた翌年の2月1日から3月15日に贈与税の申告書を提出していること

また、相続時精算課税は一度適用すると暦年課税に戻すことができないため注意が必要です。

相続時精算課税を選択すると、暦年課税で使える基礎控除110万円の非課税枠がそれ以降使えなくなります。 - Q03.贈与税の配偶者控除の概要について、メリットや注意点もあれば教えてください

-

A03.

婚姻期間が20年以上である夫婦間においては、要件を満たす居住用不動産等の贈与で、贈与税の課税価格から最大2千万円を控除する規定(贈与税の配偶者控除)が設けられています。

ただし、贈与税の優遇があっても不動産取得税はかかるほか、将来の相続税が高くなるケースもあるため注意が必要です。(1)特例を受けるための適用要件

- ①夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- ②配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

- ③贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

※配偶者控除は、同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

(2)判断の要点(特例があるからといって、贈与を行うかどうか)

● 贈与税の優遇があっても不動産取得税はかかります

相続による取得では課税されない不動産取得税が、贈与による取得では課税されることとなりますので、贈与の目的が将来の相続税の軽減である場合には、本当に税額軽減に効果があるのか、先に相続税のシミュレーションを行う必要があるでしょう。

● 将来の相続税が高くなるケースもあるため注意が必要です

受贈者がもし先に亡くなった場合には、贈与者が支払う相続税額が増えるケースがあります。

たとえば夫(贈与者)が妻(受贈者)に住宅を贈与し、配偶者控除を受けることで贈与税がかからなかったとします。夫が先に亡くなれば、夫からの相続財産に係る相続税に軽減効果が期待できますが、もし妻が先に亡くなった場合には、妻の相続税が高くなってしまうことも考えられます。(3)参考:不動産取得税の計算

課税標準額×3%(土地と住宅の税率軽減が終了すると4%)

不動産取得税は、土地や家屋を贈与や売買によって取得した場合に課税される地方税(都道府県税)です。上記の様に、現在は3%に税率が軽減されています。

【課税標準額について】

課税標準額は、不動産の固定資産税評価額ですが、居住用不動産の場合には各種軽減措置があります。

宅地の縮減

土地の種目が「宅地」である場合には、課税標準が固定資産税評価額の1/2に縮減されます。

●住宅用土地の軽減措置

さらに、居住用住宅の敷地であり、次項の住宅に対する軽減が適用される場合には、同時又は1年以内に贈与した場合に限り、更に下記の軽減があります。

●住宅に対する軽減

贈与を受けた住宅が一定の要件を満たす居住用中古住宅である場合には、最大1,200万円を控除した額が課税標準額となります。

新築日により、控除額は異なります。

(4)適用を受けるための手続

次の書類を添付して、贈与税の申告をすることが必要です。

- ①財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

- ②財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

- ③居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

上記の書類のほかに、金銭ではなく居住用不動産の贈与を受けた場合は、その居住用不動産を評価するための書類(固定資産評価証明書など)が必要となります。

①原則的取扱い

贈与税の配偶者控除は、相続税法第28条(贈与税の申告書)第1項に規定する贈与税の期限内申告書(当該申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含みます。)又は国税通則法第23条(更正の請求)第3項に規定する更正の請求書に、下記に掲げる記載があり、かつ、婚姻期間が20年以上である旨を証する書類等として一定の書類の添付がある場合に限り、適用するものとされています。

①記載事項

(イ)

控除を受ける金額(ロ)

上記(イ)以外で、その控除に関する事項

②添付書類

(イ)

その控除を受けようとする年の前年以前の各年分の贈与税につき、贈与税の配偶者控除の適用を受けていない旨を記載した書類(ロ)

戸籍謄本又は戸籍抄本及び戸籍の附票の写し(贈与税の配偶者控除の適用対象とされる財産の贈与を受けた日から10日を経過した日以後に作成されたものに限られます。)(ハ)

贈与税の配偶者控除の適用対象とされる財産の贈与を受けた者が取得した居住用不動産に関する登記事項証明書その他の書類で、当該贈与を受けた者が当該居住用不動産を取得したことを証するもの

※マイナンバー制度の導入に伴い、「住民票の写し(贈与税の配偶者控除の適用対象とされる財産の贈与を受けた者が、当該居住用不動産をその者の居住の用に供した日以後に作成されたものに限られます。)」(ただし、戸籍の附票に記載されている贈与を受けた者の住所が居住用不動産の所在地である場合には、当該書類は不要とされています。)は添付書類の範囲から除外されることになりました。

②特例的取扱い(ゆう恕規定)

税務署長は、上記①に掲げる書類の添付がない申告書又は更正の請求書の提出があった場合においても、その添付がなかったことについてやむを得ない事情があると認められるときは、当該書類の提出があった場合に限り、贈与税の配偶者控除の規定を適用することができるものとされています。

- Q04.贈与税の計算体系(暦年課税と相続時精算課税)について教えてください

-

A04.

贈与税の計算方法として、暦年単位課税制度に基づく贈与税の計算と、相続時精算課税制度に基づく贈与税の計算のいずれかを選択することができます。

(1)暦年単位課税制度に基づく贈与税の計算(通常の場合)

贈与税の計算は、まずその年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計し、その合計額から基礎控除額110万円を差し引きます。次に、その残りの金額に税率を乗じて税額を計算します。

ここでは計算に便利な速算表を掲載します。(平成27年以降の贈与税の税率は以下の通り、「一般贈与財産」と「特例贈与財産」に区分されました。)

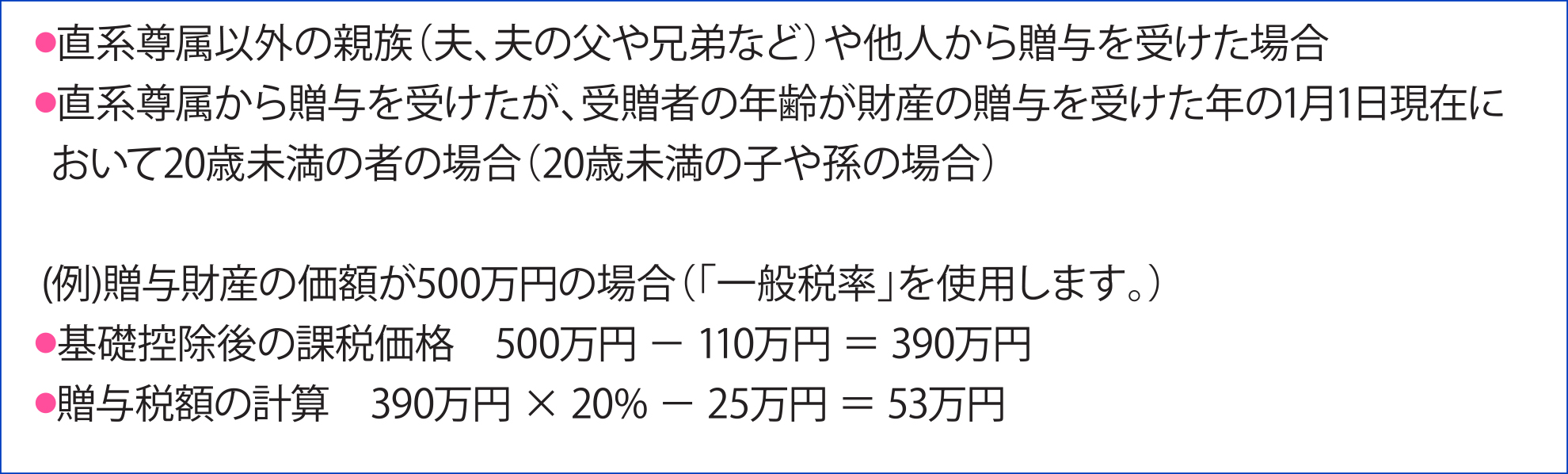

速算表の利用に当たっては、基礎控除額の110万円を差し引いた後の金額を当てはめて計算してください。それにより贈与税額が分かります。【一般贈与財産用】(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。(兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など)

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します。

※「その年の1月1日において20歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

贈与税の具体的な税額計算は、次の(1)から(3)の計算例を参考にしてください。

- ①「一般贈与財産用」の計算をする場合

- ②「特例贈与財産用」の計算をする場合

- ③「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

①「一般贈与財産用」の計算

例えば、次のような贈与の場合に、この計算方法となります。

②「特例贈与財産」の計算

例えば、財産の贈与を受けた年の1月1日現在において20歳以上の子や孫が父母又は祖父母から贈与を受けた場合に、この計算方法となります。

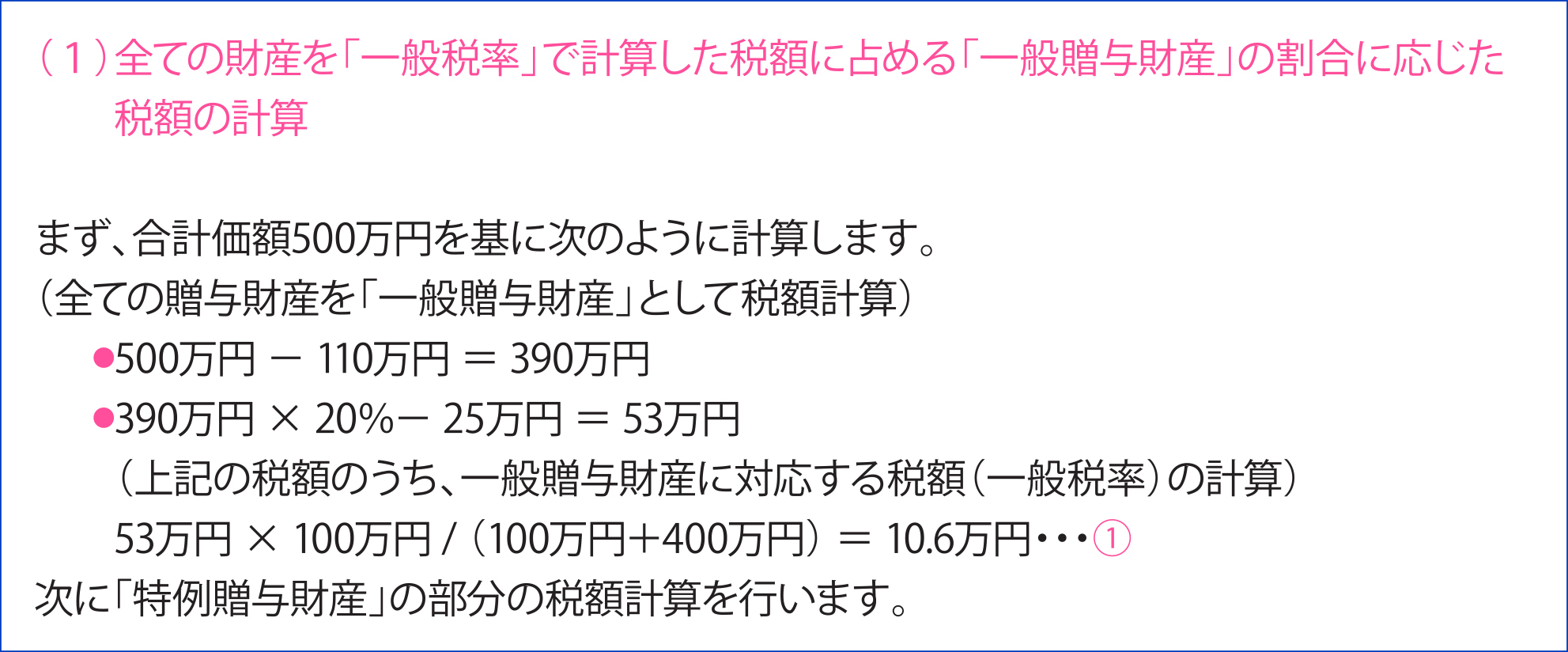

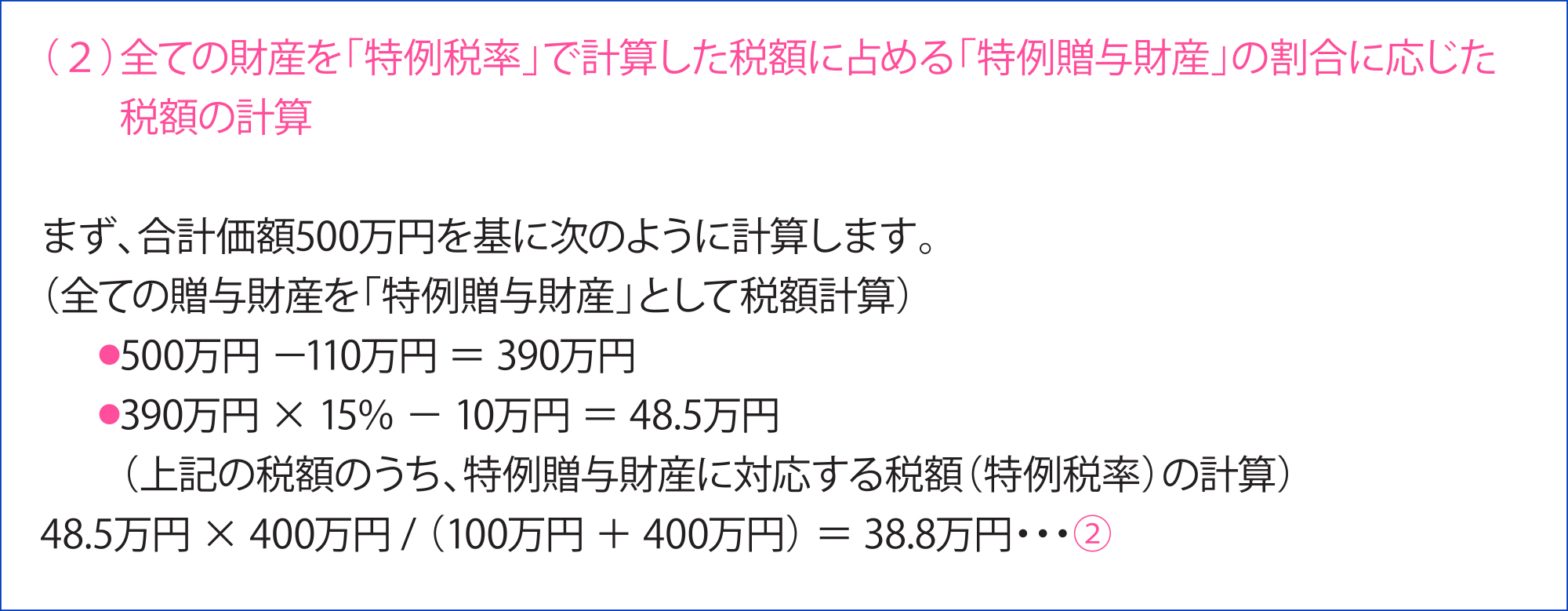

③「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

例えば、20歳以上の方が、配偶者と自分の両親の両方から贈与を受けた場合などに、この計算となります。

この場合には、次のとおり計算します。

(例:一般贈与財産が100万円、特例贈与財産が400万円の場合)

(2)相続時精算課税制度に基づく贈与税の計算

相続時精算課税を選択した場合の贈与税の計算を具体例で説明すると次のとおりとなります。

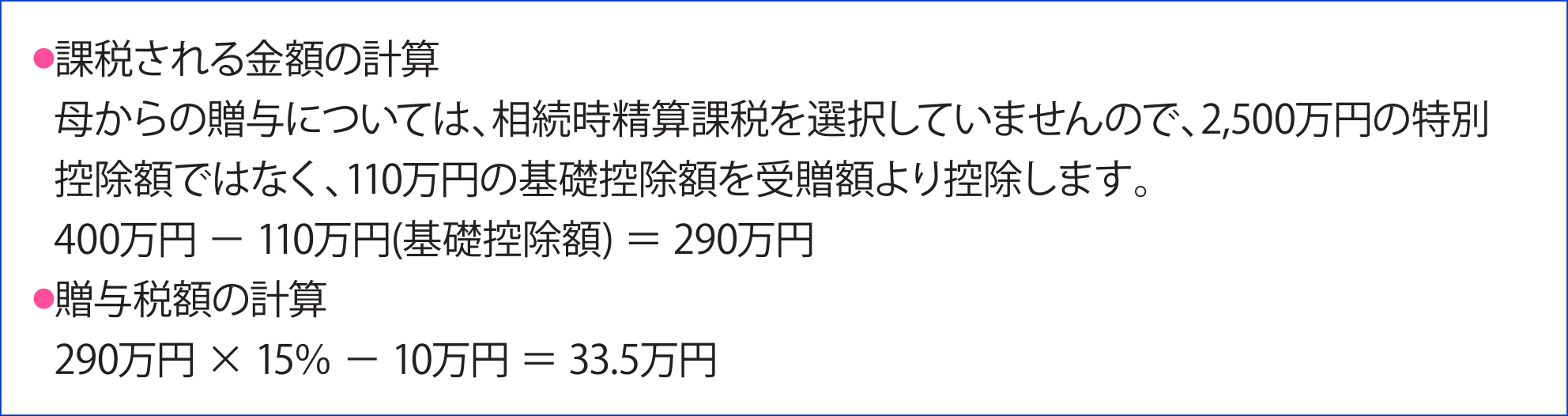

(例:父及び母から生前贈与を受け、父からの贈与について相続時精算課税を選択する場合)【1年目】

父から1,000万円、母から400万円の贈与を受け、父からの贈与について相続時精算課税を選択

①父からの贈与

②母からの贈与

【2年目】

父から1,000万円の贈与を受ける

【3年目】

父から1,000万円の贈与を受ける

相続時精算課税を選択した場合、その後の撤回はできません。また、相続時精算課税の特別控除を受けるためには、贈与税の期限内申告が必要です。

なお、相続時精算課税を選択した場合、その選択に係る贈与者(上記の例では父)が死亡したときの相続税の課税価格に、その贈与者から贈与により取得した財産の贈与時の価額を加算することとなります。

上記の例では、父から贈与を受けた財産の合計額3,000万円を父が死亡したときの相続税の課税価格に加算することとなります。