内覧会の実施ポイント

医療における宣伝・公告活動が、公告ガイドラインや医師・歯科医師会の指導等で各種制約を受けるなか、開業時に実施する内覧会(地域の皆さんへの医院のお披露目イベント)は、数少ない集患活動のひとつです。

実施の時期をどうするか、専門業者さんを利用するかどうかは、開業スケジュールや計画予算等で判断は分かれるかと思いますが、ポイントは2つ。

point

-

予算はともかくとして「実施しましょう」

医院の開業から、患者さんの数が「経営を維持するための必要人数に至る」まで、相応の期間を要するのが昨今の開業です。

資金が潤沢で「開業時から公告経費を多額に投下できる」「運転資金を開業後2年分まで確保済み」なら別ですが、集患のセオリーは、まず地域の方に貴院の開業を知ってもらうことです。

業者さんへの依頼でも、職員さんと周辺業者(もちろん当社も)の手作り内覧会でもOKです。「知ってもらいたい姿」を地域の皆さんに披露しましょう。 -

業者さんへの依頼は早い時期に

内覧会のスケジュールは、毎月末近くの土・日曜日に集中します(保険診療開始日が毎月1日に集中することに起因します)。その限られた日程に、内覧会受託業者さんは「契約予約の順番」でスケジュールを埋めていきます。

さらに、近隣にその業者さんが開業をお手伝いした医院が競合すると、そのエリアでの内覧会支援を行なわない場合もあります。

業者さんを選定する手順は、「内覧会の実施予定日に、内覧会支援が可能かどうか。」ここがスタートになります。

ホームページの公開

医院経営において、ホームページは欠かすことのできない『マーケティングツール』の一つになっています。特に、固定患者の少ない新規開業の医院にとっては、医院を認知してもらう手立てとして、より一層重要度を増しています。

ホームページが集患・増患に効果を発揮するためには、まずは多くの見込患者さんに見てもらうことが前提となります。貴院の名称や所在地・標榜科目等(例えば「新橋 内科」「池袋 歯科」など)、患者さんが検索する際に入力すると考えられるキーワードで検索結果が上位表示されることが大切です。

インターネット上に公開したホームページが、特定の検索結果に反映されるまでには、2週間~長ければ3ヶ月程度の時間が必要となります。ですから一日も早く公開することが必要になるのですが、一方でその公開時期には気配りも必要です。

point

-

公開時期

ホームページの公開時期については、二つの考え方があります。ひとつは、折り込み広告・ポスティングに使用されるチラシ・院内リーフレット・職員採用時の求人広告などに、ホームページURLやQRコードを掲載する場合が多いため、ホームページ業者さんと印刷物・公告関連業者さんとの連携により、公開時期を決定するという考え方。

もうひとつは近隣歯科医院さんの反応や歯科医師会さんへの対応を踏まえ、地域の状況をよく知る医薬品卸さんや医療機器メーカー・ディーラーさんに相談・検討するという考え方です。周辺に気を配りながら、早めの対応を図っていくことが大切です。 -

業者の選定

商品としての出来・不出来は先生のお見立てによるところかと思いますが、会計事務所の視点から申し上げますと、ホームページをリースや割賦で販売する業者さんは、避けたほうが無難です。その業者さんの経営が頓挫した場合に「ホームページが閉鎖されたうえ、代金支払いだけが残る」ことになりかねません。

支払方法として「初期作成費用支払と、ホームページ利用料月払を併用」とする方法が安心です。

新聞折り込み・ポスティング

ホームページが、「エリアを限定せず、患者側からアクセス」するツールであるのに対し、新聞折り込みやポスティングは「エリアを限定して、医院側からアクセス」するツールです。

提供した情報が、より多くの人に伝わり手元に残ることが重要ですが、そこに至るため「どのエリアに、どのように配るのか」がポイントになります。新聞折り込みとポスティングに分けて考えます。

point

-

新聞折り込み

貴院の所在地を中心とした「来患が見込める地域(診療圏)」を対象に新聞折り込み広告を実施します。公告ガイドラインにより、記載項目やその表現方法に制約があるため、求人チラシの体裁をとりながら配布されることもあります。

配布エリア(配布先)は、依頼する広告代理店の提携先である、新聞販売店の配達エリア(全国紙・地方紙)の組み合わせで決定し、同時に配布部数が確定します。

新聞折り込みを利用する場合に必要なのは、「見てほしい方の手元にどれだけ届くか」の判断です。配布エリアの新聞購読者(もしくはそのご家族)が、先生の診療科目の対象であることが、折り込み利用の前提となります。また受療率の低い(広域の集患が必要な)診療科の場合は、ホームページやタウン誌広告など、広域向けの媒体を使用する方が効果的です。 -

ポスティング

広告物(チラシ・フライヤー)が、戸別に配布されるのがポスティングです。新聞折り込みと異なるのが、「配布エリアを各町丁別・マンション等建物別に設定できること」、「他の公告物と混在しにくいこと」です。一方でマンション等によってはポスティング業者さんの出入りを禁止している場合もありますので、配布したい世帯に配布できないことも想定されます。かかる費用ですが、1件当たりの配付単価で比較した場合、新聞折り込みより若干高くなります。

戸別に配布される広告物では、日本郵便が扱う配達地域指定郵便物を利用する方法もあります。郵送物のため指定地域への全戸配布が可能ですが、一件あたりの単価がさらに高額になるため費用対効果を十分に検討する必要があります。

地方新聞・タウン誌への寄稿

開業する地域によっては、地元で購読者の多い地方新聞やタウン誌、市区町村の広報などがあります。医院や先生の人と成りを広く知ってもらうため、このような紙媒体の地域メディアに、先生の専門である疾患の予防策や、季節の健康維持の留意点など、寄稿の形で掲載します。各誌掲載へのアプローチについては、周辺協力業者さんや、現地の医師・歯科医師会さんの手引きが必要になりますが一部のタウン誌等は、その紙面で掲載募集を行なっています。

当社で開業をお手伝いした先生の中には、これら地域の枠を飛び越え、全国紙夕刊の健康情報欄に寄稿掲載された先生や、マス・メディアの情報番組コメンテーターとして出演された先生もいらっしゃいます。それぞれ先生ご自身がお持ちだった情報や人的ネットワークを使ってのマーケティングでしたが、相応の投下時間とご苦労もあり、その後の大幅な増患のきっかけになりました。

point

-

寄稿の広告効果

看板や新聞折込などが、医院を認知してもらうための公告であるのに対し、新聞やタウン誌への寄稿は、その内容から「診療に対する専門性」や「診療方針」などを読者に想起させることで、地域の潜在患者に対して、先生への興味・関心を呼び起こし、自院を選択してもらうまでの「ブランディング広告」と呼べるものです。

その意味では、宅配の形をとるメディアの中でも、商業広告の要素が強いものより、公共性・中立性の高いメディアの方が、その効果

は大きくなります、また、そのメディアの購読層と先生の診療科目の患者層か重なることで広告効果は大きくなります。 -

掲載までの留意点

地方紙やタウン誌への寄稿については「公共性が高くなるほど・配布エリアが広域になるほど」寄稿の手立てが限られてきます。

また、寄稿とはいえ「広告枠」で扱っているメディアが多く、掲載に料金が必要なメディアが多数存在します。診療科目によっては、診療圏がメディアの配布エリアの一部にしかならない場合も考えられるため、寄稿を広告として利用する場合は、地域に詳しい開業支援業者から、地域の医療機関がどのような媒体に寄稿しているかを確認した上で利用可否を判断し、掲載メディアを選択します。

公共交通機関・駅施設への広告掲出

どの業種のマーケティングも同じですが、利用者に来てもらうためには、「何をやっている事業所がどこにあるのか」を利用者に認知してもらう必要があります。

医科歯科経営も同様で「どんな診療科の医院が、どこにある」が認知されていなければ、患者さんの来院は見込めません。

その点で、公共交通機関の車中や駅構内は、その沿線や地域の医療機関の広告であふれています。先生方や周辺業者さんが、その広告効果を認める一方で、その掲出費用が果たして効果に見合うものなのか、検討が必要な場合もあります。ここでは交通機関と駅施設での広告について解説します。

point

-

交通機関の車内広告

代表的なのが、車内ポスター(窓上・中吊り・ドア横)、窓やドアのステッカー、車内アナウンス(バス)です。

交通機関・駅施設の広告は「日々の生活動線上にある」「強制視認性が強い」この2点がホームページやチラシ等と異なります。

生活動線上に広告があることで、通勤・通学される地域の方々が繰り返し広告に接触(反復遡及)することで、認知獲得やメッセージの刷り込みが期待できますし、車内広告は「閉鎖的空間に長時間あり続ける広告」のため、自然と目にする「憶えてしまう広告」になります。バス停近くの医院名アナウンス広告も同様です。

憶えてもらうための広告ですから、その掲出期間は長期間(1カ月以上の契約)であることが多いのですが、掲出費用が高額であることに加え、その効果についても利用乗客者数や広告掲出場所により異なることから慎重に検討します。診療科で言えば広域で集患が必要な医院に適しています。 -

駅施設への広告掲出

駅構内の広告は、「駅利用者の人の流れが集中する場所での広告」であることが必要です。駅構内での流れが集中するのはメイン改札出入口の上部(天吊り)や、各ホームへ移動する際の通り道である跨線通路や地下通路(壁・天吊り)です。

大型ターミナル駅であれば、他にも駅利用者が滞留するエリアがあるかもしれませんが、滞留エリアは「スマホ利用エリア」でもあり耳目がスマホに集中します。また、駅利用者の大半である通勤通学での利用者は、毎日の乗降場所が決まっています。駅ホームへの広告掲出ですと、一部の同じ利用者しかその広告を見る機会がありません。

同じ駅の施設内でも、広告に視線が向かう環境かどうかは現地の確認が必要です。

駅施設での広告掲出の際には、先生ご自身が通常日や休日、時間も分散させながら、現地をご覧になって利用可否をご判断下さい。

野立看板、電柱看板、建物看板

人が集まりやすい駅周辺と異なり、任意の場所に看板という公告物を設置する作業は、「医院の存在を認知してもらうための看板」と「迷わず医院に来院いただくための看板」の2つの役割に応じてその設置場所や大きさ、記載項目を検討しなくては成りません。

ここでは、その設置場所で看板を分類し、「どのような看板を、どのように配置し、どんな役割をもたせるか」を記載します。

point

-

野立看板

設置場所が、視界性の良い道路脇建物の壁や、道路脇に造作された看板専用のスペースなど、その道路の歩行者や通行車両から確認できる大きさで医院名や診療科・医院の場所などを記載した看板が野立看板です。

設置に関しては、看板作成も同時に請け負う看板専門業者さんがありますので、先生が設置したい場所や目的をその業者さんに情報提供し、看板作成・設置に至るまでの支援を受けます。

野立看板は「貴院の存在を知って、迷わず来院してもらう」ための看板です。そのためには、歩行者向けなのか通行車両向けなのか、必要な大きさと記載する情報量を確定する必要があります。

(通行車両向けの場合は可視時間が短いため、文字の大きさが必要です。その分看板は大きく、掲載情報量は少なくなります)野立看板については、開業場所が確定した時点で、開業場所周辺の人通りやその建物(医院)の視界性を確認したうえで、その必要性を検討します。 -

電柱看板

電力会社の電柱や、NTTの電信柱などに取り付ける看板を総称して電柱看板と呼んでいます。電柱の脇に張り出す「袖看板」と電柱に巻きつける「巻看板」の2種類があります。道路交通法の定めにより、そのサイズや設置スペースに制限があるため、個々の看板公告としての訴求力は弱く、認知目的よりも医院への案内看板として利用されています。

掲出方法としては、地域集中・集客施設前集中・道路沿い連続など掲出数や掲出場所に戦略をもって望む必要があります。

なお、電柱看板を扱う公告代理店業者さんは、医院のパンフレットなど印刷物全般も扱うので、院内印刷物と看板等のデザインをトータルでコーディネートすることが可能です。 -

建物看板

医院の建物に設置する看板で、入居テナントビルの袖看板や戸建医院の敷地内設置看板等の総称です。(窓に貼付する院名シール等も含みます)

何より大切なのは、来院目的で周辺まで来た患者さんに対して「確認しやすい場所に、確認しやすい大きさ」で設置されていることですが、現在このあたりまえのことが出来にくい環境があります。

他の入居テナントとの協調性と、入居テナントビルの意匠を維持する事を目的に、看板設置や窓シールの貼付を認めないケースです。

実例として、看板掲出を認めない商業ビルでの医院開設では、外付看板・窓シールが認められなかったため、院内の窓際天井から医院名の自照式文字サインを吊り下げ設置して、院内から外に向けて医院名と場所がわかるようにしました。(某有名カフェと同じです)

同じ事は、大型小売店舗の店子として入居する医院にも求められるケースがあり、入居交渉時に事前確認しておくことが必要です。

接遇に対する考え方

あらゆる手立てを尽くして、ようやく患者さんが定着し始めても、貴院の職員さんの、患者さんに接する態度が悪ければ、その評判は「静かにゆっくり」広がって、患者数が伸びない要因になります。

医院経営が地域の患者さんに支えられていることを考えると、院長先生自らが、自院の接遇水準を把握して、向上・維持させることに注力しなければ、増患は望めません。

対策として、院内での接遇研修の実施や、院外研修への職員派遣がありますが、これら研修の効果を貴院全体のものとして定着させるためには、毎日の仕事に関する振り返りが必要です。

個々の患者さんとのやり取りを「この対応で良かったのか?さらに良い対応があるとすればどのような対応か?」週に1回10分でも構わないので、職員さん個々にこの振り返りを求めてください。

「看護者の倫理要綱」など、身近なものを行動の物差しにします。

当社は、医科歯科特化型の会計事務所として、接遇研修や院内観察で貴院の接遇意欲の向上をサポートします。

point

-

接遇は自院で構築する

医業経営における接遇の重要性が増すなかで、人材派遣業や職員教育・研修業、求人広告代理店までが、医業向けの接遇研修を提供して

います。当社もその中の1社ですが、どの研修も「患者さんとは・・」という患者特性の理解からスタートします。

どの業種によるものでも構いませんので、開業にあたっては接遇研修を是非実施して下さい。そしてその研修を初回として、2回目以降は「自学による接遇」を実践して頂くことをお勧めします。

患者特性の理解は基礎知識として確かに重要なのですが、「患者さん」からは、患者として一括りにされることへの不満も聞こえてきます。毎日の仕事や患者さんの言動を振り返れば、接遇改善の材料は出てきます。

周辺・地域との連携

マーケティングや集患・増患活動の中での手法とは異なりますが、医院経営を成功に導く手だてとして大切にしています。

内覧会から看板の設置まで、マーケティングは「発信」を基本にしていますが、本来は患者さんが何を求めて来院しているのか、その「受信」力がないと、成功まで長い時間を要してしまうからです。

弊社が開業をお手伝いして成功されている多くの先生に共通しているのは、開業した地域での親和性や協調性が高いという点です。

地域病院との病診連携、他科目診療所との診診連携はもちろん、同じテナントビルの中での事業主としてのお付き合いや、近隣の商店主さんとの日常会話を通して、医院の周辺・経営環境の変化や、競合医院の情報まで、あらゆる情報をお持ちです。

職員さんとのコミュニケーションも万全で、患者さんの対象となりうる地域のことを全て把握しているようにも聞こえます。

集患・増患のステップは4段階です。このステップを少しでも早く達成していくために、周辺や地域との連携は不可欠です。

point

-

集患・増患のステップは4段階

- ①医院を知ってもらうこと(認知)

- ②医院を詳しく知ってもらうこと(評判)

- ③来院してもらうこと(経験・安心)

- ④かかりつけ医となること(評価・紹介)

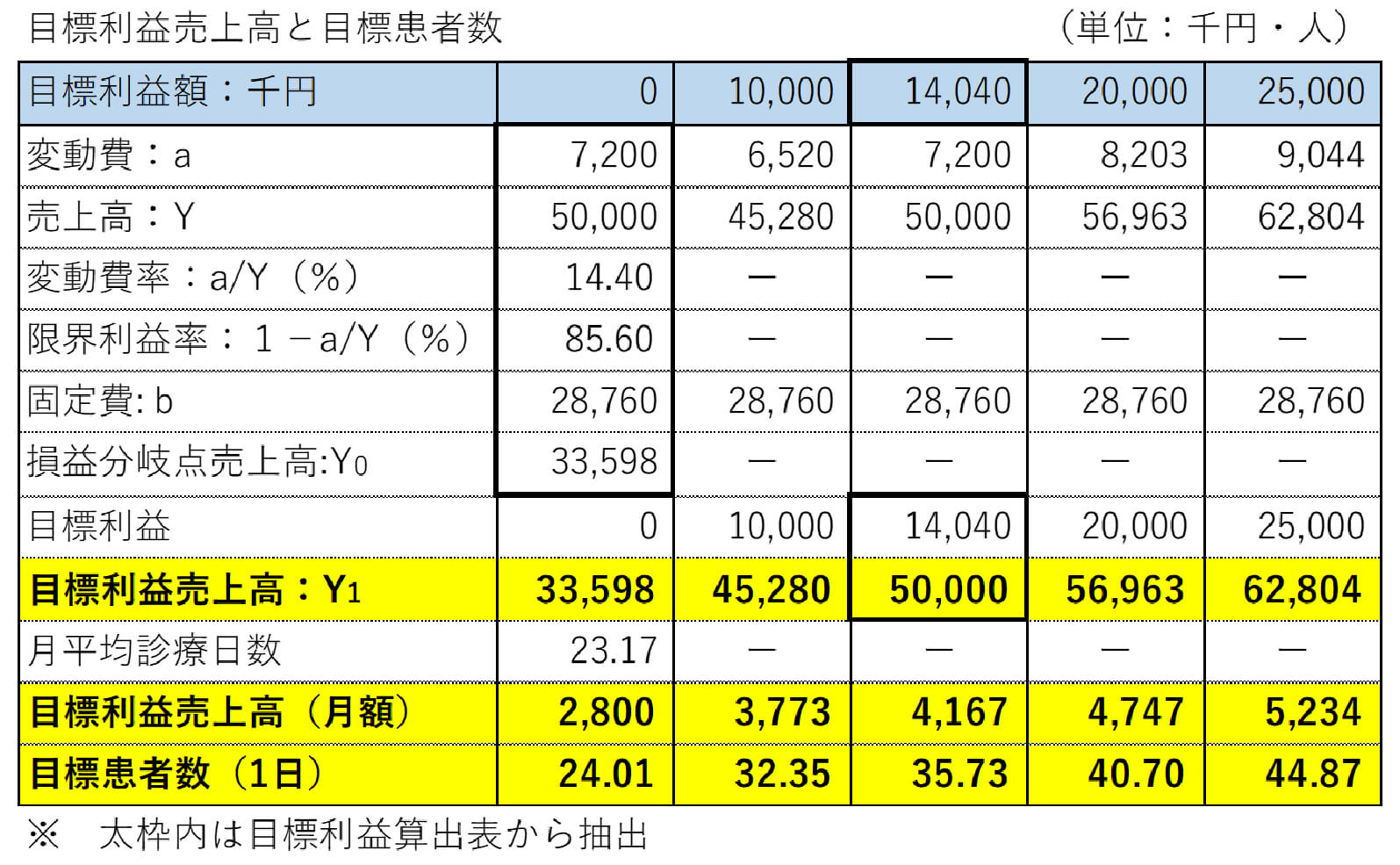

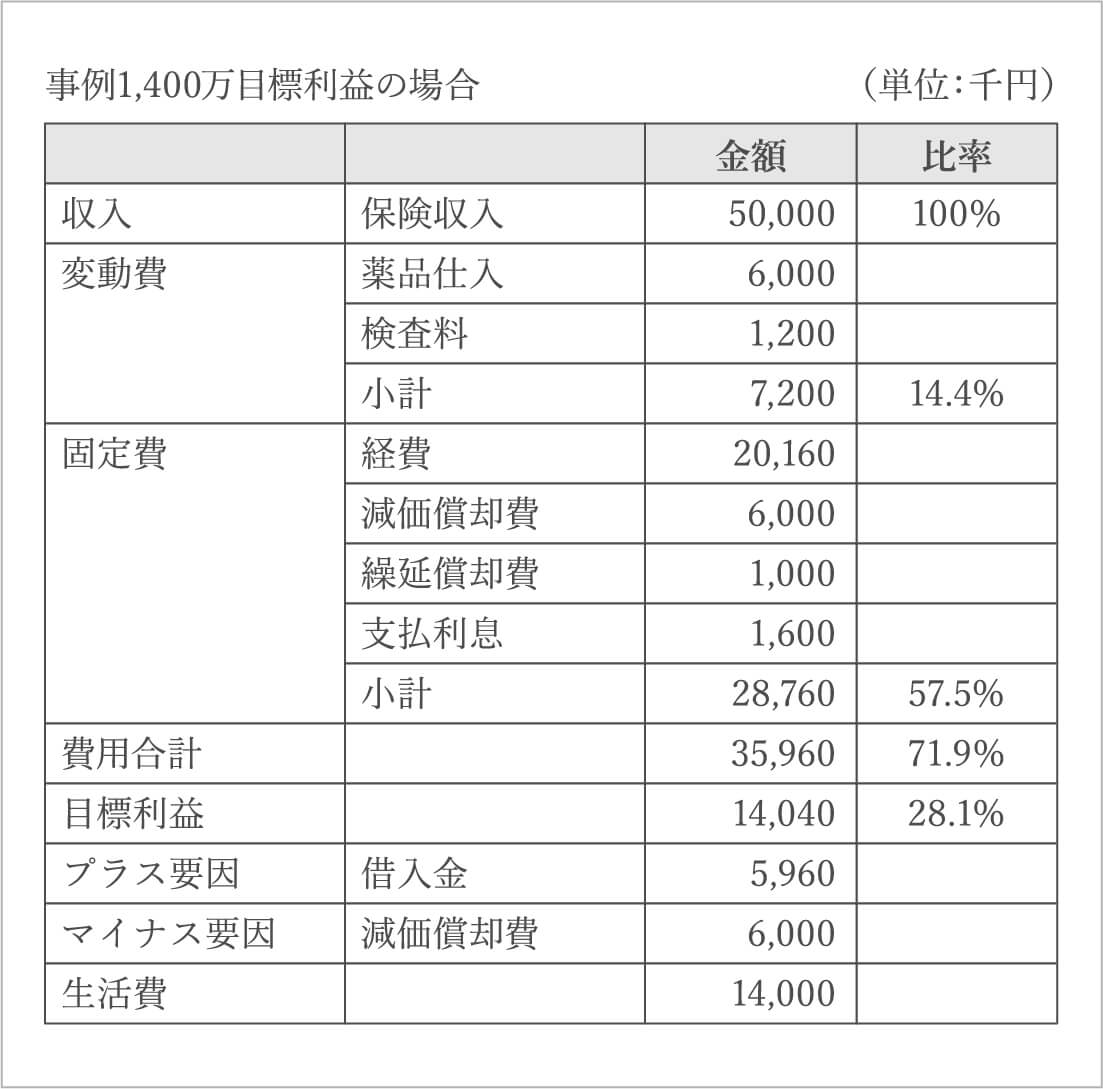

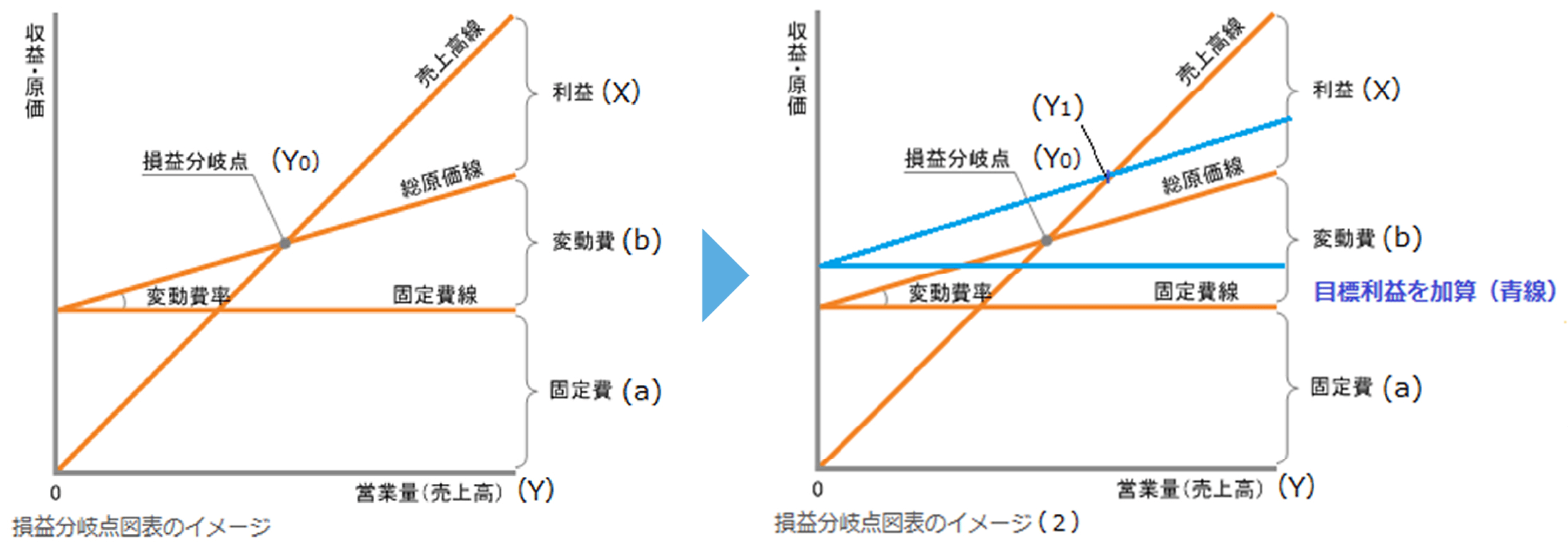

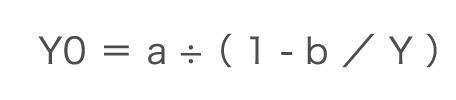

売上高:Yをあげるのに必要な経費を、変動費・固定費としてしっかりと把握することが、正確な損益分岐点売上高を把握するポイントになります。

売上高:Yをあげるのに必要な経費を、変動費・固定費としてしっかりと把握することが、正確な損益分岐点売上高を把握するポイントになります。 固定費:aと変動費率: b/Yは、業容に大きな変化が無ければ「定数」となりますので、目標利益を変化させることで、その目標利益達成に必要な売上高を算出します。

固定費:aと変動費率: b/Yは、業容に大きな変化が無ければ「定数」となりますので、目標利益を変化させることで、その目標利益達成に必要な売上高を算出します。