労務顧問

労務顧問は、日常的に発生する様々な労務の問題や、社会保険や労働保険などの手続きなど、専門的かつ迅速に相談・対応いたします。

「労務顧問」目次

1.労務関連業務

労務管理の内容は、社員の募集・採用、配置・異動、教育、人事考課、昇進、退職まで、幅広いものです。また、賃金や労働時間管理など毎日の労働にも関わっています。日常的に発生する質問や相談には、労務管理のプロである社会保険労務士が対応します。

- ①労務トラブルへの対応

- ②労務トラブル防止のための管理

- ③労働時間管理

- ④雇用契約の締結

- ⑤解雇・退職手続の助言

- ⑥就業規則・36協定の整備

- ⑦労働法令、制度の解釈・運用

- ⑧労務に関する書式・ひな形の提供

- ⑨法律改正情報の提供

労務顧問のメリット

2.労働・社会保険手続代行

労務のプロである社会保険労務士が、各種手続きに関する書類作成から手続代行、届出までを担当します。

- ①健康保険・厚生年金保険資格取得届

- ②雇用保険資格取得届

- ③健康保険・厚生年金保険資格喪失届

- ④雇用保険資格喪失届

- ⑤離職証明書発行

- ⑥社会保険関係各種変更

- ⑦労働保険概算確定申告

- ⑧社会保険算定基礎届

- ⑨社会保険給付

- ⑩労災保険給付

- ⑪社会保険月額変更届

- ⑫社会保険賞与支払届

労働保険事務組合への委託

労働保険事務組合とは、事業主の委託を受けて、事業主の行うべき労働保険の事務処理を行うことについて、厚生労働大臣の認可を受けた中小事業主等の団体です。

労働保険事務組合に委託できる事務の範囲は、労働保険に関する申請・届出・手続に関する事務や労働保険料の申告及び納付に関する事務等です。

- ●労働保険料の申告・納付等の労働保険事務を事業主に代わって処理しますので、事務の手間が省けます

- ●労働保険料の額に関わらず3回に分割納付できます

- ●労災保険に加入することができない事業主や家族従事者なども労災保険に特別加入することができます

3.役所調査対応

労働基準監督署・公共職業安定所・年金事務所等の調査対策、対応をいたします。

税務署の調査と同様に、労働基準監督署・公共職業安定所・年金事務所も、事業所単位での調査を実施しています。調査は、呼び出し・訪問があり、事前予告があることも、突然来ることもあります。内容も、非常に法的に厳格で厳しいものです。近年、頻度は高まり、また指摘事項も細かくなっている傾向があります。

導入事例(製造業・従業員300名)

社会保険事務担当者の結婚・出産に伴い、社会保険事務の担当者が不在となってしまったため、労務顧問アウトソーシングを導入。

社会保険事務をアウトソーシングすることによって、今まで申請書類を自社で作成し、ハローワークや社会保険事務所へ提出に出向いていた手続きが、大幅に省力化できました。

クライアントからの言葉

「申請書類への捺印だけで、 迅速かつ正確に手続きが完了する」と、大変ご満足を頂いております。

4.助成金無料相談

雇用関係の助成金は、需給要件に適合し所定の手続を行えば、必ずもらえる公的な資金です。仕入費用や経費は掛かりません。もちろん、融資ではないので、返済の義務はありません。

ほとんどの助成金は、事業主が負担している労働保険料の一部によってまかなわれているため、積極的に助成金制度の活用を検討すべきです。

助成金が受給できる可能性

労務関係について、何らかの変更がある場合には、助成金が受給できる可能性があります。

- ●雇用を維持し休業を行う場合

- ●創業、異業種に進出する場合

- ●高年齢者等を雇い入れる場合

- ●パートタイマーの処遇改善をした場合

- ●定年を延長する場合

助成金は種類が多く、どの助成金が受給できるかという判断も難しいものです。さらに、申請にあたっては、受給要件や添付書類など、時間や労力が必要です。

まずは、助成金の専門家である社会保険労務士に気軽にお問い合わせ下さい。

5.就業規則無料相談

就業規則など人事規程の整備は社員の能力、意欲が存分に発揮できる職場のルールづくりです。最近増加している労務トラブルの多くは、就業規則など、人事規程の不備や運用の問題から発生しています。

規程の整備と適切な運用によって労務トラブルを未然に防止することができます。

法律に合わせた就業規則の作成

貴社で作成された各種規程について、「現行の法令とマッチしているか」、「何か足りないのではないか」など、不安事項がある場合には、作成された就業規則などの人事諸規程について、下記の観点から診断いたします。

- ●関係法令に適合しているか

- ●労務トラブルの発生リスクはないか

- ●トラブルに対応できるか

- ●サービス残業問題に対応できるか

- ●雇用調整が実施できるか

また、診断結果から、どのように訂正を行えばよいのか、どの様な点を補足すればよいのかなどの改善点をご提案いたします。

各種保険手続

社員を採用した際に必要となる入社手続きは重要な業務です。必要な書類の準備や各種手続き(健康保険や厚生年金などの社会保険や、雇用保険手続き)は速やかに行わなければなりませんが、手間がかかる作業です。

各種手続きのプロである社会保険労務士が、貴社の業務をお手伝いいたします。

「各種保険手続」目次

1.社会保険の加入手続

(1)会社を設立したとき

事業所が政府管掌健康保険の適用要件を満たす場合には、適用事業所となる為に新規適用届の申請を行わなければなりません。新規適用申請は、適用事業所として行う初めに行わなければなりない届出である為、他の届出と相違し、添付資料や届出事項が多くなります。実際に届出を行う場合の具体的な提出書類等は以下の様になっています。

添付書類一覧

- ●被保険者資格取得届

- ●被扶養者(異動)届

- ●保険料口座振替納付申出書

- ●加入予定者全員の年金手帳、年金証書(60歳以上で年金を受けている者のみ)※現在は、事業主が確認すれば添付は不要です。

- ●法人登記謄本書(個人事業主は事業主の住民票)

- ●建物賃貸借契約書コピー(事業所が本店所在地でない場合、法人登記謄本書上の本店住所に建物名の記載がない場合等に必要な場合があります)

- ●出勤簿(各年金事務所により対応が異なります)

- ●労働者名簿(各年金事務所により対応が異なります)

- ●賃金台帳(各年金事務所により対応が異なります)

- ●就業規則(各年金事務所により対応が異なります)

- ●源泉所得税領収書(各年金事務所により対応が異なります)

- ●法人設立届出書(写)(各年金事務所により対応が異なります)

- ●給与支払事務所の開設届出書(各年金事務所により対応が異なります)

(2)被保険者の住所・指名が変更した場合

被保険者の住所や氏名が変更された場合においても、適用事業所は、被保険者にかわり変更事項について届出を行わなければなりません。

(3)従業員を採用した場合

適用事業所に労働者が使用された場合において、以下の要件を満たす者については、被保険者資格の取得を行わなければなりません。一定の事項を管轄する社会保険事務所に届出する事によって資格取得が成立します。

(4)従業員が退職した場合

適用事業所において使用される被保険者が、下記のような事由に該当する場合においては、被保険者資格を喪失します。

| 対象事項 | 喪失する日 |

|---|---|

| ①適用事業所に使用されなくなった日 | その翌日 |

| ②死亡したとき | |

| ③雇用形態が変わり、適用除外となった日 | |

| ④事業所が廃止になった日 |

(5)従業員の扶養家族に移動があった場合

適用事業所は、被保険者が被扶養者を有する事になった場合や、被扶養者を有しないことになった場合、あるいは被扶養者の適用事項について変更があった場合にも届出を行う必要があります。実際に被扶養者にかかる手続きを行う場合には、以下の様なポイントがあります。

被扶養者の認定及び削除における実務

| 対象となる事項 | 被扶養者を 有することとなった場合 |

被扶養者を 有しないこととなった場合 |

被扶養者の 適用事項に変更があった場合 |

|---|---|---|---|

| 届出必要書類 | 被扶養者異動届 | 被扶養者異動届 | 被扶養者異動届 |

| 添付資料 |

|

|

|

| 届出期限 | 原則として5日以内 | 原則として5日以内 | 変更後速やかに |

| 届出先 | 適用事務所を管轄する社会保険事務所 | 適用事務所を管轄する社会保険事務所 | 適用事務所を管轄する社会保険事務所 |

| 実務上ポイント | 被扶養者となる者が収入を有する場合には、認定要件を明確に満たしているかどうかを確認したうえで届出を行うこと | 被扶養者としての資格を有しない事となる日を明確に把握して、保険制度への未加入期間が発生しない様にすること | 被扶養者の適用事項に変更がある場合は被保険者の適用事項に変更に付随するものである為、被保険者の適用事項にかかる変更の届出と併せて行うようにすること |

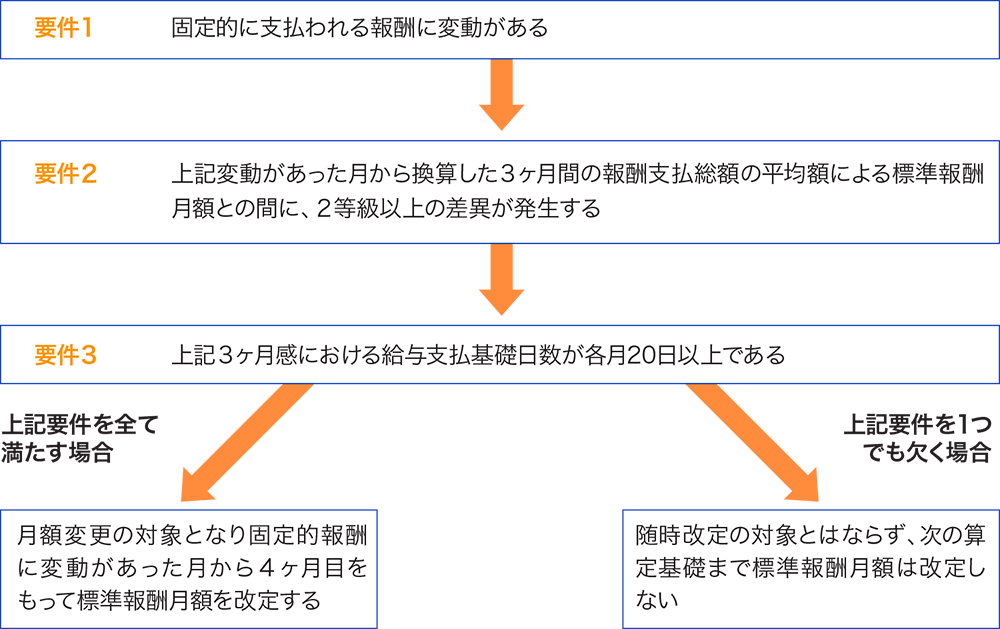

(6)給与が変動・賞与を支払った場合(被保険者報酬月額変更届・被保険者賞与支払届総括表及び被保険者賞与支払届)

被保険者の標準報酬月額は、資格取得時決定や算定基礎において、決定もしくは改定されますが、準報酬月額が昇給または降給により著しく変動したときは、報酬と標準報酬月額の整合性を高める為に、次の算定基礎を待たずに標準報酬月額の改定を行います。この様な標準報酬月額の改定を、月額変更といいます。

①月額変更の要件

随時改定は、以下の要件を満たす場合において標準報酬月額の改定を行います。

②固定的報酬と非固定的報酬

固定的報酬とは、予め支給額が確定されているものであり、非固定的報酬は支給額が確定されていない報酬となります。主な例と致しましては、以下の様なものがあります。

①固定的報酬

基本給・日給・時給・役職手当・家族手当・住宅手当・通勤手当

②非固定的報酬

時間外手当・皆勤手当・精勤手当・宿日直手当・業績手当等

③被保険者賞与支払届総括表及び被保険者賞与支払届

従業員に賞与を支払ったときには、社会保険料徴収のため賞与額を記載して社会保険事務所へ必ず届出を行います。

なお、賞与額に1000円未満の端数がある場合は切り捨てて賞与額を記載します。保険料計算はこの1000円未満を切り捨てた額に保険料率を乗じて行うことになります。この届出を提出すると、当月分の月次保険料と共に翌月末日に保険料が引き落とされることになります。

年4回以上賞与が支給される場合には、この届出を用いず、月次の給与に組み入れて標準報酬月額として計算することになりますので注意が必要です。

また、支払届の提出期限は賞与を支払った日から5日以内となります。

(7)育児休業等を取得または終了した場合

①育児休業等取得者申出書

労働者が、育児・介護休業法に基づく育児休業制度を利用する場合には、社会保険料が被保険者・会社負担共免除されますが、この免除を受けるためにはこの「育児休業等取得者申出書」を提出する必要があります。

②育児休業等取得者終了届

労働者が、育児休業等終了予定年月日よりも前に育児休業等を終了したときには、保険料免除を解除しなければなりませんので、この届出を提出しなければなりません。

なお、予定年月日どおりに育児休業を終了した場合は提出する必要はありません。

③被保険者育児休業等終了時報酬月額変更届

育児休業終了日に3歳未満の子を養育している被保険者が育児休業終了後に受け取る報酬に変動があった場合には通常の随時改定に該当しなくても(固定的賃金に変動が無くてもよく、かつ、1等級でも変動していれば可)被保険者からの申出に基づき、事業主が社会保険事務所へ届け出ることにより標準報酬月額の改定を行うことができます。

標準報酬月額は、育児休業終了日の翌日の月以降の3ヶ月間に受けた報酬(支払基礎日数が17日未満の月は除く)の平均額により決定し、その翌月から改定されます。

上記の書類の提出先はいずれも管轄社会保険事務所又は健康保険組合・厚生年金基金となります。

2.健康保険の給付の種類

(1)従業員または扶養家族が病気や怪我をした場合

①療養の給付

【月額変更の要件】

被保険者が業務以外の事由により病気やけがをしたときは、健康保険で治療を受けることができます。これを療養の給付といい、その範囲は次のとおりです。

- ①診察

- ②薬剤または治療材料の支給

- ③処置・手術その他の治療

- ④在宅で療養する上での管理、その療養のための世話、その他の看護

- ⑤病院・診療所への入院、その療養のための世話、その他の看護

【療養の給付受給時のポイント】

実際に療養の給付を受ける場合においては、以下の様なポイントがあります。

- ①被保険者である限りにおいて、対象となる傷病が治癒するまで療養の給付を受けることができ、給付期間について制限はないこと

- ②健康診断については、療養の給付の対象とはならないこと

- ③正常分娩の場合においては、医師の手当を受けた場合であっても、療養の給付の対象とはならないこと。異常分娩によって、医師の手当てをうけた場合においては、療養の給付の対象となります

- ④被保険者資格の取得が適正であるならば、その資格取得前に発生した疾病又は傷病であっても、被保険者である期間は療養の給付が行われること、その療養のための世話、その他の看護

②入院時食事療養費

被保険者が病気やけがで保険医療機関に入院したときには、上記致しました療養の給付とあわせて、食事の給付が受けられます。この給付を入院時食事療養費といいます

【標準負担額】

被保険者が入院時食事療養費の給付を受ける場合において、その給付費用全額が健康保険より給付されるわけではなく、給付費用の一定額について被保険者にも負担義務が発生します。この負担額を標準負担金といいます。

【入院時食事療養費】

入院時食事療養費の給付を受ける場合においては、前述致しましたとおり1食あたりに定められた標準負担額を負担しなければなりません。標準負担額を除く給付費用については、健康保険にて給付を受ける形となり、実際に給付をうける場合には、食事という形態によって現物給付をうけます。

③入院時生活療養費

療養病床(長期間入院する方用の病床)に入院している65歳以後の被保険者に対する給付です。長期間入院している場合は、必要最低限の食費、光熱費等を被保険者に負担してもらい、残りを入院時生活療養費として現物支給します。

④保険外併用療養費

健康保険では、保険が適用されない保険外診療があると保険が適用される診療も含めて、医療費の全額が自己負担となります。

ただし、保険外診療を受ける場合でも、厚生労働大臣の定める「評価療養」と「選定医療」については、保険診療との併用が認められており、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われ、その部分については一部負担金を支払うこととなり、残りの額は「保険外併用療養費」として健康保険から給付が行われます。

また、被扶養者の保険外併用療養費にかかる給付は、家族療養費として給付が行われます。

⑤療養費

健康保険では、医療機関の窓口に被保険者証を提示して診療を受ける『現物給付』でありますが、一定のやむを得ない事情によって、医療機関で保険診療を受けることができず、自費で受診したときなどの特別な場合には、その費用について、療養費が支給されます。

⑥訪問看護療養費

居宅療養中の被保険者が、医師の指示に基づいて訪問看護ステーションの訪問看護師から療養上の世話や必要な診療の補助を受けた場合、その費用が、訪問看護療養費として現物給付されます。

⑦移送費

被保険者が病気やケガをした場合において、医療機関への移動が困難な場合には、医師の指示によって医療機関への移送が行われます。この際に要する費用については、保険給付の対象とされ現金給付されます。

これを、移送費といいます。

⑧家族療養費・家族訪問看護療養費・家族移送費

上記でご説明した被保険者への給付が、被扶養者に変わっただけです。上記でご説明した、被保険者に対する療養の給付、入院時食事療養費、入院時生活療養費、保険外療養費及び療養費に相当する門もとして被扶養者に給付されるのが、「家族療養費」です。

被保険者の訪問看護療養費に相当するものとして被扶養者に対して家族訪問看護療養費が支給されます。移送費に相当するものとして家族移送費が支給されます。

内容的には被保険者に対するものとほとんど変わりません。

(2)従業員が病気や怪我で会社を休んだ場合

●傷病手当金

被保険者が業務外の事由により病気や怪我をした場合に、それを要因として、労務不能の状態となると、当然に事業主から報酬の支給をうける事はできなくなります。この様な状況を未然に防止し、被保険者及びその家族の生活を保障する事を目的として、政府管掌健康保険では傷病手当金という名目のもと現金給付を行います。

【支給要件】

傷病手当金は、以下の要件を満たす場合において支給されます。

- ①診業務外の事由による病気や怪我に起因していること

- ②上記により、労務不能の状態であること

- ③3日の待機期間が完成していること

【支給期間】

傷病手当金は、労務不能とされた期間のうち最初の連続した3日間(待期期間)を除いた4日目から支給が開始されます。その支給期間は、同一の病気やケガについて、初めて傷病手当金を受けた日から、最長で1年6か月の支給期間となります。

(3)従業員またはその配偶者が出産した場合

①出産育児一時金

被保険者やその配偶者が出産をしたときは、政府管掌健康保険より現金給付を受ける事ができます。

この現金給付制度を出産育児一時金といいます。

②出産手当金

被保険者が、出産による休業を行う場合においては、休業による収入減を補い安心して産前産後の休業を行う事ができる様政府管掌健康保険より現金給付を受けることができます。これを出産手当金といいます。

③家族出産育児一時金

被扶養者が出産した場合、被保険者に家族出産育児一時金として38万円が支給されます(被保険者に支給されるものですから、被保険者が死亡した後の出産、被保険者が会社をやめた後の出産については、家族出産育児一時金は支給されません)。

(4)医療費が一定額を超えた場合

①高額療養費

医療機関への長期入院や、治療が長引く場合には、医療費の自己負担額が高額となり家計の圧迫を招く事態となります。そのため、家計の負担を軽減しながら継続的な医療行為を受けるべく、一定の自己負担額を超えた部分が払い戻される制度がありこの制度を、高額療養費制度といいます。

●自己負担の限度額

自己負担の限度額は1月単位において算出されるものであり、被保険者の年齢や所得に応じて、次計算式により算出される自己負担限度額を超える部分が払い戻されます。

●高額療養費の現物給付化

前述致した払い戻し方式の他に、高額療養費の現物給付があります。これにより、窓口での負担が月単位で一定の限度額にとどめられる為、窓口で多額の現金を支払う必要がなくなります。

高額療養費の現物給付を受ける為には、以下の手続きを行う必要があります。

【受給までの流れ】

傷病手当金は、以下の要件を満たす場合において支給されます。

- ①勤務する事業所を管轄する社会保険事務所にて、健康保険証とともに「健康保険限度額適用申請書」を提出する

- ②社会保険事務所の認定を経て、「認定証」の交付を受ける

- ③上記「認定証」を医療機関へ提出し、高額療養費の現物給付を受ける

②埋葬料・埋葬費

家族埋葬料給付が行われます。この給付を、埋葬料といいます。

死亡した被保険者に家族がいないときは、埋葬を行った人に、埋葬料の額の範囲内で、埋葬にかかった費用が埋葬費として支給されます。

●支給要件

埋葬費は、被保険者の死亡時において、被保険者により生計を維持され、埋葬を行なう者がいる場合に支給されます。しかしながら、被保険者全員が扶養家族を有しているとは限りませんので、このような場合には、埋葬費という給付に切り替えられ、実際に埋葬を行った者に支給を行います。

【支給要件の相違点】

| 埋葬料の場合 | 埋葬費の場合 |

|---|---|

| 被保険者の死亡時において、被保険者により生計を維持され、埋葬を行うものに支給する。埋葬料においては、埋葬費とは異なり実際に埋葬を行ったかどうかは問わない | 埋葬費を支給するべきものがいない場合において、実際に埋葬を行った者に対して支給される。埋葬料とは異なり、実際に埋葬を行わない限りは、支給されることはない |

【支給金額】

| 埋葬料の場合 | 埋葬費の場合 |

|---|---|

| 埋葬の事実を問わず一律5万円を支給する | 埋葬料の額の範囲内で、実際に埋葬にかかった費用を支給する(5万円が上限) |

③家族埋葬料

被扶養者が死亡した場合、その埋葬の費用の一部として被保険者に家族埋葬料が支給されます(死産児については支給されません)。家族埋葬料の額は5万円となっています。

3.労働保険の加入手続

(1)労働保険とは

労働保険とは労働者災害補償保険(一般に「労災保険」といいます。)と雇用保険とを総称した言葉であり、保険給付は両保険制度で別個に行われていますが、保険料の徴収等については、両保険は労働保険として、原則的に、一体のものとして取り扱われています。

労働保険は、農林水産の事業の一部を除き、労働者を一人でも雇っていれば、その事業主は加入手続きを行い、労働保険料を納付しなければならないことになっています。

【労災保険】

労働者が業務上の事由又は通勤によって負傷したり、病気に見舞われたり、あるいは不幸にも死亡された場合に被災労働者や遺族を保護するため必要な保険給付を行うものです。また、労働者の社会復帰の促進など、労働者の福祉の増進を図るための事業も行っています。

【雇用保険】

労働者が失業した場合及び労働者について雇用の継続が困難となる事由が生じた場合に、労働者の生活及び雇用の安定を図るとともに、再就職を促進するため必要な給付を行うものです。また、失業の予防、労働者の能力開発及び向上その他労働者の福祉の増進を図るための事業も行っています。

労働保険料は、労働者に支払う賃金の総額に保険料率(労災保険率+雇用保険率)を乗じて得た額です。そのうち、労災保険分は、全額事業主負担、雇用保険分は、事業主と労働者双方で負担することになっています。

●加入手続きを怠っていた場合

労働保険は政府が管理、運営している強制的な保険ですので、原則として労働者を1人でも雇っていれば、事業主は労働保険の加入手続きを取り、労働保険料を納めなければなりません。

また、事業主が故意又は重大な過失により労災保険に係る保険関係成立届を提出していない期間中に労働災害が生じ、労災給付を行った場合は、事業主からさかのぼり労働保険料を徴収するほかに労災給付に要した費用の全部又は一部を徴収することになります。

(2)加入手続きに必要な提出書類等

労働保険は事業の種類により、一元適用事業と二元適用事業に区分され、加入手続きが異なります。

①一元適用事業の場合

一元適用事業とは、労災保険と雇用保険の保険料の申告・納付等を料保険一本として行う事業です。

| 書類 | 提出先 |

|---|---|

| 労働保険関係成立届 (保険関係が成立した日から10日以内) |

管轄の労働基準監督署 |

| 概算保険料申告書 (保険関係が成立した日から50日以内) |

下記のうちいずれか

|

| 雇用保険適用事業所設置届 (設置の日から10日以内) |

所轄の公共職業安定所 |

| 雇用保険被保険者資格取得届 (資格取得の事実があった日の翌月10日まで) |

所轄の公共職業安定所 |

②二元適用事業の場合

二元適用事業とは、その事業の実態からして、労災保険と雇用保険の適用の仕方を区別する必要があるため、保険料の申告・納付等をそれぞれ別個に二次元的に行う事業です。

一般に、農林漁業・建設業等が二元適用事業で、それ以外の事業が一元適用事業となります。

労災保険に係る手続き

| 書類 | 提出先 |

|---|---|

| 保険関係成立届 (保険関係が成立した日から10日以内) |

所轄の労働基準監督署 |

| 概算保険料申告書 (保険関係が成立した日から50日以内) |

下記のうちいずれか

|

保険関係成立届

| 書類 | 提出先 |

|---|---|

| 保険関係成立届 (保険関係が成立した日から10日以内) |

所轄の労働基準監督署 |

| 概算保険料申告書 (保険関係が成立した日から50日以内) |

下記のうちいずれか

|

| 雇用保険適用事業所設置届 (設置の日から10日以内) |

所轄の公共職業安定所 |

| 雇用保険被保険者資格取得届 (資格取得の事実があった日の翌月10日まで) |

所轄の公共職業安定所 |

(3)その他変更時の手続き

①事務を工場長、支店長等に代理するとき、又は解任する場合

雇用保険被保険者関係届出事務等代理人選任・解任届を提出する。

(労働保険代理人選任・解任届)(様式第23号)

- ①一元適用事業は緑色で印刷した届用紙(届用紙は労働基準監督署にあります)

- ②二元適用事業は茶色で印刷した届用紙(届用紙は公共職業安定所にあります)

- ③届用紙は5枚1組で、内訳は、雇用保険被保険者関係届出事務等代理人選任・解任届(2枚)、労働者災害補償保険代理人選任・解任届(2枚)、事業主控(1枚)

②事業所が独立した一つの事業所と認められない場合

雇用保険の事務処理は原則として事業所ごとに行うことになっていますが、出張所・営業所等であって、人事、経理上の指揮、監督等において、独立していない場合、雇用保険に関する事務処理能力がない場合等は、同一企業内の他の事業所(通常の場合は直近上位の事業所)に包括して処理することができます。

この取扱いをしようとするときは、公共職業安定所長の承認が必要ですから、出張所・営業所等を管轄する公共職業安定所に「事業所非該当承認申請書」を提出し、承認を受けてください。

【事業所非該当承認基準】

- ●人事、経理、経営上の指揮監督、賃金の計算、支払等に独立性がないこと

- ●健保等他の社会保険についても主たる事業所で一括処理されていること

- ●労働者名簿、賃金台帳等が本社等で一括管理されていること

③二つの事業所にかかる保険料を一括して処理する場合

継続事業(この場合、建設事業などある一定期間事業を行うが、工事完了とともに事業を閉鎖する場合と分けて考える。)では、一つの会社でも支店や営業所などいくつかに保険関係が分かれることがありますが、これらの個々の労働保険料申告・納付関係事務を一つの事業場でまとめて処理することができます。これを「継続事業の一括」と呼んでいます。この継続事業の一括は、労働局長の承認が必要です。

【継続事業の一括承認基準】

- ①一事業主が同一人であること。

- ②それぞれの事業が継続事業であること。

- ③労災保険に係る保険関係が成立している場合に事業の種類が同じであること。

- ④雇用保険に係る保険関係が成立している場合は雇用保険率が同じであること。

- ⑤指定を受けることを希望する事業の労働保険事務を円滑に処理する能力を有していること。

- ⑥指定を受けることを希望する事業場で、一括される事業における使用労働者数及び労働者に支払われる賃金の明細が把握されていること。

④被保険者となる労働者を雇用した場合

| 届用紙 | 雇用保険被保険者資格取得届(帳票種別10101) |

|---|---|

| 提出期限 | その都度速やかに |

| 提出先 | 事業所の所在地を管轄する公共職業安定所 |

| 持参するもの | 雇用保険被保険者資格取得届、雇用保険被保険者証、住民票等の確認資料 |

| 受け取るもの | 雇用保険被保険者証(資格取得確認等通知書(被保険者通知用))、氏名変更届受理通知書(事業主通知用)、雇用保険被保険者(資格喪失届・氏名変更届) |

⑤被保険者の届出事項の誤りがあった場合

| 届用紙 | 被保険者台帳記録事項の変更・訂正願 |

|---|---|

| 提出期限 | その都度速やかに |

| 提出先 | 事業所の所在地を管轄する公共職業安定所 |

| 持参するもの | 雇用保険被保険者証(資格取得確認等通知書(被保険者通知用))、資格取得確認等通知書(事業主通知用)、雇用保険被保険者(資格喪失届・氏名変更届)又はすでに喪失している場合は雇用保険被保険者資格喪失確認通知書 なお、資格取得年月日、離職当年月日、生年月日に係る訂正の場合は、出勤簿、賃金台帳、労働者名簿等その事実が確認出来る資料 |

| 受け取るもの | 雇用保険被保険者証(資格取得確認等通知書(被保険者通知用))、資格取得確認等通知書(事業主通知用)、雇用保険被保険者(資格喪失届・氏名変更届)又は、雇用保険被保険者資格喪失確認通知書 |

⑥被保険者区分変更があった場合

被保険者の1週間の所定労働時間が30時間以上になった場合、又は30時間未満になった場合。

| 届用紙 |

①雇用保険被保険者区分変更届(帳票種別10107) 転勤と区分変更を同時に行う手続きについては、②雇用保険被保険者転勤・区分変更同時届(帳票種別10108) |

|---|---|

| 提出期限 |

①については変更が生じた日の属する月の10日まで ②については事実があった日の翌日から10日以内 |

| 提出先 | (②については転勤後の)事業所の所在地を管轄する公共職業安定所 |

| 持参するもの | 辞令、就業規則、雇用契約書、労働者名簿、出勤簿(タイムカード)、賃金台帳等その事実の確認できる書類、雇用保険被保険者証、雇用保険被保険者資格喪失届・氏名変更届(または雇用保険被保険者資格喪失届・転出届・氏名変更届・区分変更届-1) |

| 受け取るもの | 雇用保険被保険者証[区分変更確認通知書(事業主通知用)]、[<転勤届受理・>区分変更確認通知書(事業主通知用)]、雇用保険被保険者(資格喪失届・氏名変更届) |

⑦被保険者が離職した場合

離職票の交付を希望しない

| 届用紙 | 雇用保険被保険者資格喪失届(帳票種別10103) |

|---|---|

| 提出期限 | 被保険者でなくなった日の翌日から10日以内 |

| 提出先 | 事業所の所在地を管轄する公共職業安定所 |

| 持参するもの | 就業規則、登記簿謄本、雇用契約書、工事契約書、労働者名簿、出勤簿、タイムカード、賃金台帳、辞令および他の社会保険の届書(控)等、一般労働者派遣事業にあっては「労働者派遣終了証明書」、経過措置の適用を受けている者にあっては「雇用保険被保険者区分経過措置申出受理通知書」 |

| 受け取るもの | 資格喪失確認通知書(被保険者通知用)、資格喪失確認通知書(事業主通知用) |

離職票の交付を希望する場合

| 届用紙 | 雇用保険被保険者資格喪失届(帳票種別10103) 雇用保険被保険者離職証明書(3枚1組) |

|---|---|

| 提出期限 | 被保険者でなくなった日の翌日から10日以内 |

| 提出先 | 事業所の所在地を管轄する公共職業安定所 |

| 持参するもの | 就業規則、登記簿謄本、雇用契約書、工事契約書、労働者名簿、出勤簿、タイムカード、賃金台帳、辞令および他の社会保険の届書(控)等、一般労働者派遣事業にあっては「労働者派遣終了証明書」、経過措置の適用を受けている者にあっては「雇用保険被保険者区分経過措置申出受理通知書」 |

| 受け取るもの | 資格喪失確認通知書(事業主通知用)、雇用保険被保険者離職証明書(事業主控)と雇用保険被保険者離職票-1・離職票-2(離職者に交付) |

給与計算

給与計算業務は、毎月定期的に発生するものですが、支払期日があるために経理業務以上に繁閑が激しいという特徴があります。また、担当者には、専門知識だけでなく、社内の機密情報を守るというモラルも必要です。給与計算業務をアウトソーシングすることで、随時変更になる制度改正等にも適切に対応いたします。

「給与計算アウトソーシング」目次

1.給与計算アウトソーシングのメリット

給与計算は、アウトソーシング向きの業務のひとつです。その理由として以下のことが挙げられます。

- ①毎月必ず行わなくてはならない

- ②計算を正確に行うには労働保険・用保険・社会保険、税務等各方面の知識が必要

- ③法律の改正や保険料の改定が頻繁に行われるため、常に最新情報を入手する必要がある

- ④勤怠管理や残業計算、有給管理等も同時に行わなくてはならないため、業務が煩雑

- ⑤支払期日があるため、最優先して行う必要がある

- ⑥給与計算を行う人数がある程度多くなると業務負担が大きくなる

給与計算をアウトソーシングすることにより、さまざまなメリットがあります。

2.月次給与・賞与計算

月々の給与計算業務を代行いたします。いただいたデータをもとに変動データを入力・計算し、銀行振込データの作成と各種給与管理帳票を提出いたします。

あわせて定期賞与計算業務も代行いたします。計算後、銀行振込データ作成、管理帳票出力及び各種集計データをご提出いたします。

- ①給与計算算・給与明細書の発行

- ②賞与計算・賞与明細書の発行

- ③各種帳票作成

- ④データファイル作成

- ⑤住民税更新

- ⑥退職金税額計算

3.年末調整・法廷長所作成

提出書類をチェックし、扶養控除等異動申告書・保険料控除申告書の入力から年末調整計算、源泉徴収票の出力、給与支払報告書・法定調書の合計票を出力し、ご提出いたします。

- ①年末調整計算

- ②年末調整一覧表作成

- ③賃金台帳作成

- ④給与支払報告書・総括表作成

- ⑤法定調書参考資料の作成

- ⑥源泉徴収票・源泉徴収簿の作成

就業規則作成

昨今、残業代の未払いや退職金・解雇などに関する労務トラブルが急増しています。労務トラブルの防止、解決のためには、リスク対応型の就業規則が必要です。

就業規則こそが、トラブル従業員の主張に企業として対抗できるものなのです。自社の就業規則が企業と経営者を守りうるものであるかどうか、もう一度見直す必要があります。

「就業規則作成」目次

1.就業規則作成のメリット

職場のルールの明確化

就業規則の作成には多くのメリットがあります。なかでも最も大きなメリットは、職場におけるルールを明確にすることで、従業員の管理がしやすくなり、従業員にとって働きやすい環境が整備できることです。

この「ルールを明確にすること」は、職場の秩序を創り上げる基礎であり、労務管理の基本となります。

従業員が安心して働くことができる

就業規則を作成することによって、経営者は理念を従業員に伝えることができます。明文化された就業規則によって、従業員は規則の根底にある理念を理 し、ルールが形成された意味を知ります。

従業員は、どのような考え方で業務に臨むべきかを理解でき、「この会社について行って大丈夫だ」という安心感が生まれます。こうした企業風土のもと、優秀な従業員は流出されずに核となってゆき、新たに優秀な人材は惹きつけられてくるのです。

会社をトラブルから守る

企業にとっての重要な経営資源がヒトである一方、トラブルを招くのもまたヒトです。採用した社員が好成績をあげることもあれば、採用してみたら問題社員であった、などということもしばしばあります。

また昨今では、「個別労働紛争解決促進法による労働相談」や「労働基準監督官による是正勧告」も急増し、企業経営を取り巻く労務リスクそのものが増えています。

適切な就業規則を定めておくことは、労務に関するリスクから会社を守ることにつながります。

2.就業規則見直しの必要性

ひな形をそのまま使った就業規則のリスク

就業規則には盛り混まなければならない項目が多いため、ひな形に基づいて作成するケースがほとんどでしょう。

ここで気をつけなければならないことは、ひな形自体が労働法の考え方をそのまま条文化しているケースが多く、会社の都合により従業員の権利保護に重点が置かれていることです。

自社の実情に合致しているかを鑑みなければならない項目は、業態・業務内容・勤務形態・労働時間・賃金・退職金……と多岐にわたります。就業規則のひな形は、実際には大部分に手を入れなければならないものなのです。

最新の法改正への対応

ここ数年、労務管理に大きな影響を及ぼす労働法が相次いで改正されています。これらに対応した就業規則の改正を怠ると、後々、深刻なトラブルが起こる可能性があります。

3.就業規則診

就業規則の問題点・リスク・改善ポイントの洗い出し

「自社で作成したが、現行の法令と合致しているか不安だ」、「何か足りないのではないか不安だ」、「最近直しを行っていない」といった状態の貴社の就業規則を、社会保険労務士が検証します。問題点・リスク・改善すべき点を洗い出し、一覧表にしてご報告します。

| 現行条文 | アドバイス | 追加条文例 |

|---|---|---|

| 第〇条(労働条件の明示) 採用した社員に関して、賃金、労働時間、その他の労働条件については、就業規則などの定めによる。 |

社員の採用時には、賃金などの労働条件については、書面にて明示する必要があります。労働契約法の成立もあり、採用後のトラブル防止のためにも、就業規則にも事例のような条項を追加すべきです。 | 第〇条(労働条件の明示) 会社は、社員の採用に関して、賃金、労働時間、その他の労働条件が明らかとなる書面を交付して明示する。 |

【就業規則作成・見直しのステップ】

- STEP1御社のご要望をヒアリング

- STEP2就業規則診断補票をご提案

- STEP3診断表を基に討議

- STEP4討議に基づいて、就業規則原案をご提案

- STEP5原案を基に討議

- STEP6討議に基づいて修正案をご提案

- STEP7必要に応じてSTEP5と6を繰り返します

- STEP8就業規則の完成

- STEP9労働基準監督署に届出、納品完了

4.就業規則見直し事例

■Question

急に従業員が明日で辞めると言ってきて、困っています。何か解決方法はありませんか。

▼Answer

「退職」と「退職手続」に関する規定を見直すことによって、トラブルを防止できます。

【ひな形就業規則のリスク】

(退職)

- 第〇条

- 従業員が次のいずれかに該当する時は退職とする。

- イ)退職願を提出して14日を経過した時

- ロ)期間を定めて雇用せれている場合、その期間を満了したとき

- ハ)休職期間が満了し、休職事由が消滅しないとき

- ニ)死亡したとき又は定年に達したとき

【ひな形就業規則のリスク】

(退職)

- 第〇条

- 従業員が、下記の各号の―に該当する場合はその日を退職の日とする

- イ)自己の都合により退職を願い出て、承認されたとき

- <略>

(退職手続き)

- 第〇条

- 従業員が自己の都合で退職する場合は、少なくとも1ヶ月前までに所属長に所定の退職願を提出しなければならない

- 2

- 前項の定めにより退職願を提出したものは退職の日まで従前の業務に従事するとともに、所属長の指示に従い、必要事項の引継ぎを完全に行わなければならない

■Question

1日の労働時間を長くしても、残業代を払わないで済ませる方法はありますか。

▼Answer

「変形労働時間制」を就業規則に規定することによって、残業代を抑えることは可能です。

【ひな形就業規則のリスク】

(労働時間)

- 第〇条

- 始業・終業および休憩時間は次のとおりとする。

始 業 : 午前9時

終 業 : 午後6時

休憩時間 : 午後12時より1時間

【労働時間】

(退職)

- 第〇条

- 所得労働時間は、1か月単位の変形労働時間制とし、変形期間を平均して1週40時間を超えない範囲で、1日8時間、1週40時間を超えて各日または各週の労働時間を定める。

始業・終業時刻 休憩時間 各日の所定労働時間 9:00~17:00 12:00~13:00 7時間 9:00~19:00 12:30~13:30 9時間

- 2

- 各日において、上記の所定労働時間を超えて労働した場合は、時間外手当を支給することとする。

人事・賃金制度コンサルティング

経営者、経営幹部にとって、「社員」「組織」の悩みは絶えません。その大きな要因は、経営者、経営幹部と社員の視野・視点の違いにあります。経営と人事を一体化させた「経営人事システム」こそが、経営を良くするための人事制度ということになります。

弊社では、管理職の「役割」「業績責任」と、一般職の「職務基準」を明確にすること、その遂行度、達成度を評価するシステムを提供し、人件費の適正化のシステムを構築することを支援しています。

「人事・賃金制度コンサルティング」目次

1.現状分析・基本方針決定

人事制度構築の第一のステップでは、現状分析を行い、問題点を整理して、今後の人事制度の方向性を明確にします。

最初の段階で、現状認識と方向付けをしっかり行うことにより、最短コースで最も効果的な人事制度を構築することが可能になります。

社内で制度改定を行ってうまく行かない最も大きな要因はここにあります。ここをきちんと実施しないと、いつまでたっても新制度を構築できなかったり、何度案を作成しても幹部のコンセンサスが取れない、といった状況が発生してしまいます。

| 現状分析の要素 | 項目 |

|---|---|

| 総額人件費 | 決算書をもとに人件費の適正度を分析する

|

| 個別賃金水準診断 | 個別人事費の水準と格差の適正度を分析する

|

| 退職金制度分析 | 退職金の水準の適正度と将来負担を分析する

|

| 評価制度分析 | 評価制度と経営の連動性を分析する

|

| 新人事制度の骨子提案 | 診断報告会で新人事制度の方向づけをする

|

2.等級制度の構築

(1)指揮命令系統の基礎となる役職を見直す

新制度の方向性が固まったら、最初に行うのが役職の見直し、等級制度の設計です。

これまでの人事制度の多くは、経営管理の実態と人事制度が連動していない点に問題がありました。これを解消するために、まず組織の指揮命令系統を見直します。

指揮命令は役職に基づいて行われるものですので、社内に本当に必要な役職を再設定、再定義します。

(2)職務と役割レベルに応じて等級を設計する

部門間の役職・役割の違いをヨコ串で刺す等級制度を設計します。

等級制度設計に際しては、年功運用に陥らないよう、役職と等級を極力一対一で対応させます。昇進≒昇格、降職≒降格の方程式を明確にすることにより、人事と経営の乖離を防止します。

3.賃金制度の設計

(1)自社のモデル賃金を描く

賃金制度設計最初の段階では、モデル賃金を作成します。

モデル賃金とは、新卒で採用された社員のうち、順調に上位役職まで昇進・昇格していく社員に、どの程度の給与を支給するか賃金水準の設定を行うことです。

月例給と年収ベース両方で検討する必要があります。

(2)諸手当を見直す

次に諸手当の見直しを行います。諸手当には、「職務関連手当」「属人的手当」があります。

自社に存在する職種ごとの「つらさ」、職務遂行に必要な「資格」、地域別の「生計費相場」を勘案して、自社に必要な手当とその金額を設定します。

(3)基本給体系の設計

賃金体系の外枠にあたる諸手当を決定した後は、賃金の本質部分である基本給の設計を行います。

基本給は原則として「年齢給」「勤続給」を廃止します。従来型の「賃金表」による体系化、あるいは、「昇給表(昇給マトリクス)」による制度設計を行います。

(4)業績連動賞与制度の設計

賞与には、ある程度業績との連動性を持たせ、社員の業績貢献意欲を引き出す仕掛けを盛り込むことが大切です。

業績との整合性を取りやすい手法としては、経常利益(あるいは営業利益)連動方式が上げられます。

4.退職金制度の設計

(1)基本給と退職金の連動性を排除する

退職金制度には3つの側面があるといわれています。

「賃金の後払い」「老後の生活保障」「功労褒賞」という3要素です。現在多くの企業で採用されている「退職時の基本給×支給乗率」式の退職金制度では、「功労褒賞」の機能が十分果たせません。また、基本給と退職金が連動性を持っている限りは、基本給を大胆に変えることができません。

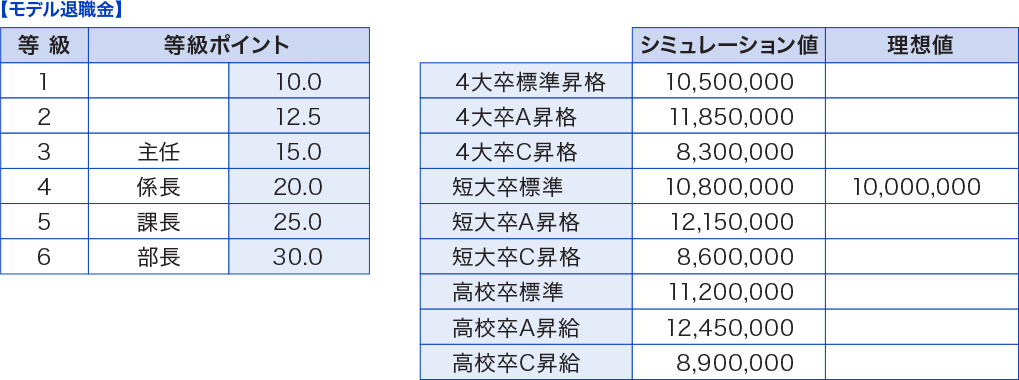

このようなことを考慮した場合、これからの退職金は「ポイント制退職金制度」に移行すべきであるといえます。

| 功労報奨説 | 会社への貢献度合いや実績に応じて受け取れるもの |

|---|---|

| 賃金後払い説 | 月例給与や賞与の後払いとして受け取るもの |

| 老後の生活保護説 | 老後の生活保障として受け取るもの |

(2)ポイント制退職金への移行

ポイント制退職金は、「勤続ポイント」「等級ポイント」「役職ポイント」の3つの要素の選択、組み合わせで設計します。

最初に定年退職時の標準退職金を設定し、退職金制度の構築へと進みます。

(3)旧制度から新制度への移行

退職金を新制度へ移行する際には、既得権に対する注意が必要です。新制度への移行時には、旧退職金制度の既得権部分をきちんと計算し、ポイント換算して社員に通知しておくことが求められます。

旧退職金制度が基本給連動型である場合、乗率の月割り(日割り)などの複雑な計算が必要になりますので、特に注意して算出する必要があります。弊社では、この計算も代行し、社員との無用のトラブルが発生しないよう支援します。

5.人事考課制度の構築

(1)人事考課制度は新人事制度の成否を決める最も重要なテーマ

経営と人事を一体化させ、人事管理が経営の成功につながるような仕組みを作ることが、新人事制度のゴールであるといえます。

そのためには、人事制度の中に会社が社員に何を期待しているかを明示する必要があります。そのプロセスを省略してしまうと人事制度、特に人事考課システムは形骸化してしまいます。

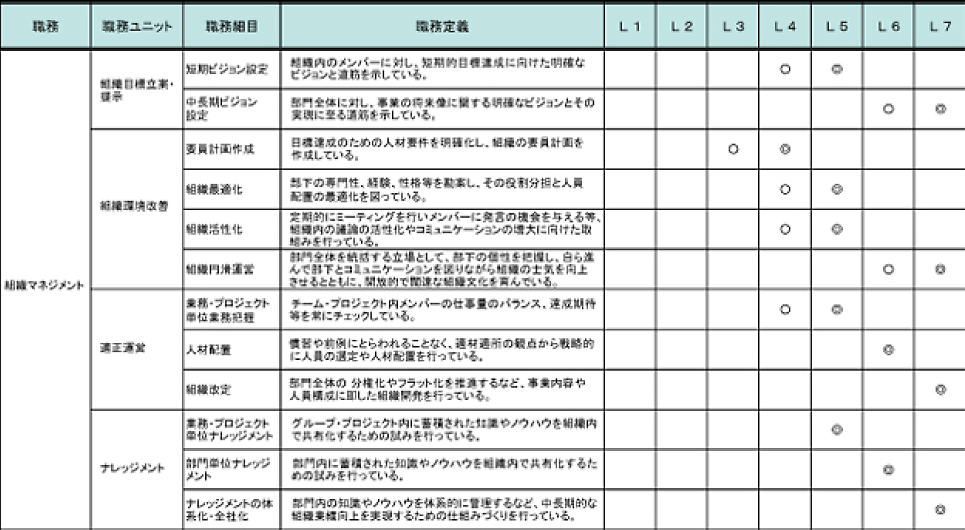

会社が取ろうとしている経営戦略に基づき、職種別、役職別に会社が社員に求める役割内容、職務内容をまとめあげ、職務・役割基準書として整備します。このステップでは、部門責任者、管理職にもプロジェクトに参加いただき、管理職自身が、自分の役割を見直す作業をしていただきます。

管理職の役割自覚、管理職の意識改革を促す意味でも、このステップは非常に重要な意味を持ちます。社員各人が社内でどのようにキャリアアップを図っていくべきかのロードマップ作りになります。

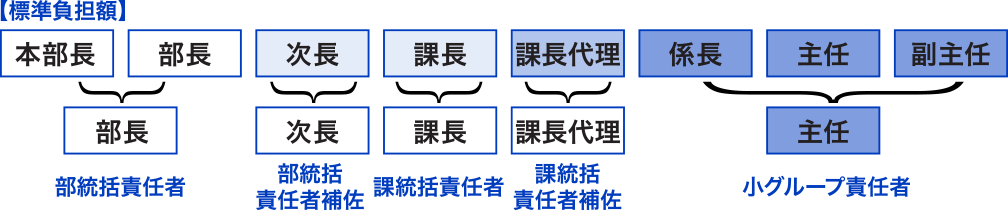

(2)階層別役割基準設定の例

(3)人事考課表は自社独自のものを作成する

人事制度の中で、現在最も重要な部分が人事考課制度です。人事制度全体に流れる思想は、あくまで職務と役割を基準としたものです。

一方で、自社にとって欠かすことのできない絶対的な行動規範や、絶対的な価値観も存在します。人事考課制度は、職務・役割を中心に据えながらも、企業理念を浸透させるために必要な評価要素を十分吟味した上で作成することにその意義があります。

したがって、人事考課表にはこれが絶対という形式はありません。

弊社では、企業規模、業種、組織風土を十分把握した上で、組織・人材が最も活性化するような評価システムを構築してご提示します。

6.新人事制度運用準備

(1)昇格基準・降格基準の決定

新人事制度が年功的にならないように、昇格基準、降格基準を見直す必要もあります。

昇格に必要な社内試験、外部研修、評価の積み上げ基準、最短年数などをポイント式で組み立てることをお勧めします。

また、過去の人事制度の傾向として、降格基準が明確になっていなかったため役職が下がっても給与が下がらず、本人以外の同僚社員のモチベーションを著しく低下させていたという問題点が多く見られます。

新人事制度がこのような事態に陥らないよう、降格の基準と降格時の降給のルールも制定しておきます。

(2)社員育成の研修カリキュラムを整備する

人事考課制度の構築時には、もう一つ重要なことがあります。

それは、社員の育成を促進するための教育・研修カリキュラムを整備することです。業務知識はOJT で習得させることが可能ですが、基本的なビジネススキルやマネジメントスキルについては、OJTで習得させることができません。

企業の競争力を強化するためには、体系的に教育を行う必要があります。社内研修、外部研修を組み合わせて教育カリキュラムを整備しておくと、戦略的に人材育成を図ることができます。

(3)マニュアル・規程・社員説明会資料の作成

人事制度構築の最終段階では、新制度スタート後スムーズな運用が図れるよう、新人事制度運用マニュアルを作成します。

また、コンプライアンスを確保するため、賃金規程、退職金規程の見直しも行います。更には、新人事制度を社員に理解してもらうための、社員説明会資料を作成します。

また、管理者が公平な人事考課を行えるよう、人事考課者研修を実施します。

これらの準備を行うことによって、新人事制度をしっかりと社内に根付かせることができます。

助成金申請

助成金とは、雇用に関する措置を行えば誰でももらえる、返済の必要のないお金のことです。

しかし、社会保険労務士ではない者の助成金の申請支援サービスによって、事業主の不正受給等の法違反を問われたり、詐欺被害に遭遇してしまうケースが発生しています。

そのようなリスクを回避するために弊社が、助成金情報の提供、助成金の申請書類の作成から届出までをすべて代行します。

「助成金申請」目次

1.助成金とは

助成金とは、国・地方公共団体・民間団体が、事業者や個人事業主に対し、原則として返済不要の資金を支給する制度のことです。

どのような業種でも、従業員を雇用していれば、法人はもちろん、個人事業主の方も申請可能です。

(1)助成金のメリット・デメリット

助成金を活用することにより、以下のようなメリット・デメリットが考えられます。

| メリット | デメリット |

|---|---|

|

|

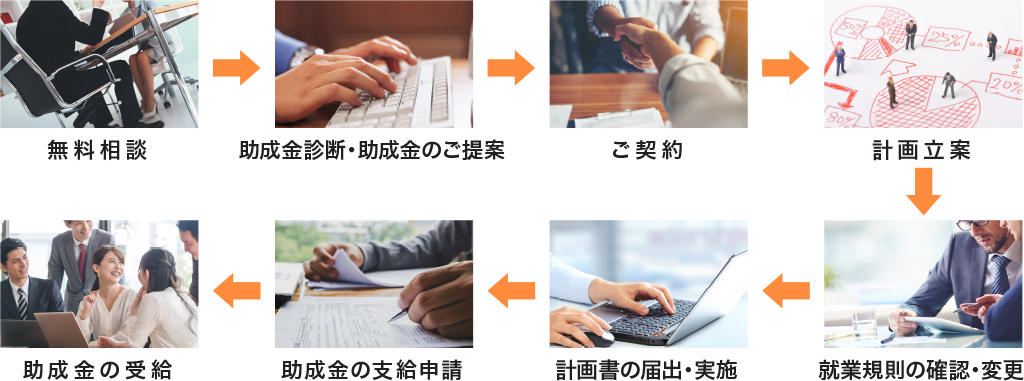

(2)助成金申請代行の流れ

弊社が行う助成金申請代行は以下のような流れとなります。

どのような助成金が受給可能診断いたしますので、まずは無料相談でアドバイスをさせていただきます。

2.キャリアアップ助成金

(1)キャリアアップ助成金とは

「キャリアアップ助成金」は、有期雇用労働者、短時間労働者、派遣労働者といった、いわゆる非正規雇用労働者の企業内でのキャリアアップを促進するため、正社員化、処遇改善の取組を実施した事業主に対して助成する制度です。

労働者の意欲、能力を向上させ、事業の生産性を高め、優秀な人材を確保することができます。

【キャリアアップ助成金7つのコース】

- ●正社員化コース

- ●障害者正社員化コース

- ●賃金規定等改定コース

- ●賃金規定等共通化コース

- ●諸手当制度等共通化コース

- ●選択的適用拡大導入時処遇改善コース

- ●短時間労働者労働時間延長コース

【正社員化コース】

有期雇用労働者等を正規雇用労働者等に転換または直接雇用した場合に助成。

その他コースの内容に関してはお問い合わせください。

(2)キャリアアップ助成金受給要件

【支給対象事業主(全コース共通)】

- ●雇用保険適用事業所の事業主であること

- ●雇用保険適用事業所ごとに、キャリアアップ管理者を置いている事業主であること

- ●雇用保険適用事業所ごとに、対象労働者に対し、キャリアアップ計画を作成し、管轄労働局長の受 給資格の認定を受けた事業主であって、以下の(1)に該当しない事業主であること

(1)「キャリアアップ計画書」の内容(実施するコース)に講じる措置として記載していないにもかかわらず、取組実施日の前日までに「キャリアアップ計画書(変更届)」を提出していない事業主であること - ●該当するコースの措置に係る対象労働者に対する労働条件、勤務状況及び賃金の支払い状況等を 明らかにする書類を整備し、賃金の算出方法を明らかにすることができる事業主であること

- ●キャリアアップ計画期間内にキャリアアップに取り組んだ事業主であること

次のいずれかに該当する事業主は、この助成金を受給できません。

- ①支給申請した年度の前年度より前のいずれかの保険年度の労働保険料を納入していない事業主

- ②支給申請日の前日から過去1年間に、労働関係法令の違反を行った事業主

- ③性風俗関連営業、接待を伴う飲食等営業またはこれらの営業の一部を受託する営業を行う事業主

- ④暴力団と関わりのある事業主

- ⑤暴力主義的破壊活動を行ったまたは行う恐れがある団体等に属している事業主

- ⑥支給申請日、または支給決定日の時点で倒産している事業主

- ⑦支給決定時に、雇用保険適用事業所の事業主でない事業主

3.人材開発支援助成金

(1)人材開発支援助成金とは

「人材開発支援助成金」は、労働者の職業生活設計の全期間を通じて段階的かつ体系的な職業能力開発を効果的に促進するため、事業主等が雇用する労働者に対して職務に関連した専門的な知識及び技能の習得をさせるための職業訓練等を計画に沿って実施した場合に、訓練経費や訓練期間中の賃金の一部等を助成する制度です。

【人材開発支援助成金7つのコース】

- ●特定訓練コース

- ●一般訓練コース

- ●教育訓練休暇付与コース

- ●特別育成訓練コース

- ●建設労働者認定訓練コース

- ●建設労働者機能実習コース

- ●障害者職業能力開発コース

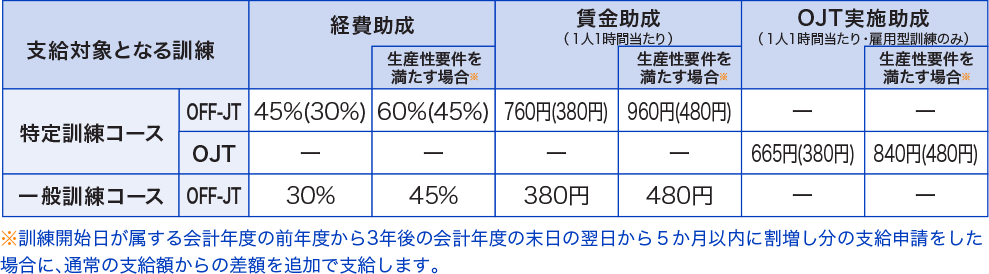

【助成額・助成率】

コースごとの助成額・助成率は次の表のとおりです。

【経費助成限度額(1人当たり)】

その他コースの内容に関してはお問い合わせください。

(2)人材開発支援助成金受給要件

| 訓練対象者 |

|---|

| 申請事業主または申請事業主団体等の構成事業主における被保険者 |

| 基本条件 |

|

その他コースの内容に関してはお問い合わせください。

4.その他助成金

上記助成金の他にも受給を受けられる助成金は多数あります。気になる助成金がございましたら、気軽にご相談ください。