公認会計士業務CERTIFIED ACCOUNTANT

吉岡マネジメントグループは、

法定監査が義務付けられている法人様向けに、

公認会計士監査を提供しております。

医療法人・社会福祉法人の経営組織のガバナンスの強化、事業運営の透明性の向上等を図る目的で、医療法及び社会福祉法がそれぞれ改正され、公認会計士による監査を受けることが義務付けられました。

公認会計士監査導入のメリット

- ●財務情報の信頼性の向上、ガバナンスの強化、これによる法人の社会的な信頼性の向上

- ●適時、適切な経営判断に不可欠な信頼性の高い財務情報を適時に把握できる管理体制の整備・経営力強化

- ●職業専門家との定期的なコミュニケーションにより、経営課題を浮き彫りする

- ●不正の防止、発見効果向上

- ●業務プロセスの見える化により、効率的な経営実現

- 01医療法人監査

-

●公認会計士監査の導入 一定規模以上の医療法人等には、公認会計士・監査法人による監査を受けることが義務付けられました。(改正医療法第51条及び第70条の14)

公認会計士監査の対象となる法人

- ①負債が50億円以上又は事業収益が70億円以上の医療法人

- ②負債が20億円以上又は事業収益が10億円以上の社会医療法人

- ③社会医療法人債を発行している社会医療法人

- ④地域医療連携推進法人

- ※上記の要件を満たしていない法人様におかれましても、自主的に公認会計士監査を受けることは可能です。

●公認会計士監査の目的 公認会計士監査の目的は、監査を受ける法人を取り巻く多様な利害関係者(地域社会、利用者(受益者)、職員、政府、国民及び金融機関等の資源提供者等)に対し、公認会計士が独立した第三者として当該監査を受ける法人の財務報告の信頼性を担保することにあります。

- ・公認会計士監査は、一般に公正妥当と認められる監査の基準に基づき、一定の品質管理システムの下で公認会計士又は監査法人が実施するものであり、財務書類に対して高い信頼性を付与(保証)します。

- ・一般的に「監査」という用語は様々な局面で使用されますが、「公認会計士監査」は、それらとは異なり、監査及び会計の専門家として、独立の立場から実施されるもので、「独立監査人の監査報告書」において、財務諸表に対する意見を表明(証明)することで責任を負うものです。公認会計士又は監査法人だけが提供できる業務です。

●監査業務の内容(実施時期は3月決算法人の場合)

①内部統制の整備状況・運用状況の検討(実施時期:9月~3月)

法人内における内部統制の整備状況及び運用状況を検討します。

検討の結果、問題点が発見された場合には、口頭や文書による指摘を行い、法人に改善を求めます。- 内部統制の整備状況 業務に関するルールや仕組みが法人内に整っているか

- 内部統制の運用状況 実際の業務が、ルールや仕組み通りに運用されているか

②実査・立会(実施時期:決算日)

決算日において、法人内に存在する資産の現物を実査します。また、法人による棚卸作業の現場に立会い、棚卸作業が法人内のルールに従って行われているかどうかを確認します。

立会の結果、棚卸作業の方法等に問題点が発見された場合には、口頭や文書による指摘を行い、法人に改善を求めます。③期末残高・計算書類の検討(実施時期:4月~6月)

貸借対照表・損益計算書(貸借対照表・事業活動計算書・資金収支計算書)の各勘定科目に計上された金額を検証するため、サンプルベースによる証憑突合や、法人担当者に対するヒアリング等を実施します。会計上の問題点が発見された場合には、法人担当者に指摘して修正を求めます。

また、計算書類(注記を含む)が、会計基準に準拠して作成されているかどうかを検討します。④監査報告書の発行(実施時期:6月)

監査終了後、公認会計士より、「独立監査人の監査報告書」を発行します。計算書類に同報告書を添付したものを都道府県に提出していただくことになります。

上記の他に、ディスカッションの機会をいただき、監査業務に関する説明や、問題点の報告などをさせていただきます。

- 02社会福祉法人監査

-

●公認会計士監査(会計監査人の監査)の導入 一定規模を超える社会福祉法人には、会計監査人(公認会計士又は監査法人)による監査を受ける事が義務付けられました。(改正社会福祉法第37条及び第45条の2)

公認会計士監査の対象となる法人

- ・2017年度、2018年度: 収益が30億円超又は負債が60億円超の社会福祉法人

- ・2019年度、2020年度:

収益が20億円超又は負債が40億円超の社会福祉法人※ - ・2021年度以降:

収益が10億円超又は負債が20億円超の社会福祉法人※ - ※2018年11月2日の厚生労働省から事務連絡において、2019年4月から会計監査人の設置基準の引き下げは行わないこととなりました。

※上記の要件を満たしていない法人様におかれましても、自主的に公認会計士監査を受けることは可能です。

●公認会計士監査(会計監査人の監査)の目的 公認会計士監査(会計監査人の監査)の目的は、監査を受ける法人を取り巻く多様な利害関係者(地域社会、利用者(受益者)、職員、政府、国民及び金融機関等の資源提供者等)に対し、公認会計士が独立した第三者として当該監査を受ける法人の財務報告の信頼性を担保することにあります。

- ・公認会計士監査(会計監査人の監査)は、一般に公正妥当と認められる監査の基準に基づき、一定の品質管理システムの下で公認会計士又は監査法人が実施するものであり、財務書類に対して高い信頼性を付与(保証)します。

- ・一般的に「監査」という用語は様々な局面で使用されますが、「公認会計士監査」は、それらとは異なり、監査及び会計の専門家として、独立の立場から実施されるもので、「独立監査人の監査報告書」において、財務諸表に対する意見を表明(証明)することで責任を負うものです。公認会計士又は監査法人だけが提供できる業務です。

●監査業務の内容(実施時期は3月決算法人の場合)

①内部統制の整備状況・運用状況の検討(実施時期:9月~3月)

法人内における内部統制の整備状況及び運用状況を検討します。

検討の結果、問題点が発見された場合には、口頭や文書による指摘を行い、法人に改善を求めます。- 内部統制の整備状況 業務に関するルールや仕組みが法人内に整っているか

- 内部統制の運用状況 実際の業務が、ルールや仕組み通りに運用されているか

②実査・立会(実施時期:決算日)

決算日において、法人内に存在する資産の現物を実査します。また、法人による棚卸作業の現場に立会い、棚卸作業が法人内のルールに従って行われているかどうかを確認します。

立会の結果、棚卸作業の方法等に問題点が発見された場合には、口頭や文書による指摘を行い、法人に改善を求めます。③期末残高・計算書類の検討(実施時期:4月~6月)

貸借対照表・損益計算書(貸借対照表・事業活動計算書・資金収支計算書)の各勘定科目に計上された金額を検証するため、サンプルベースによる証憑突合や、法人担当者に対するヒアリング等を実施します。会計上の問題点が発見された場合には、法人担当者に指摘して修正を求めます。

また、計算書類(注記を含む)が、会計基準に準拠して作成されているかどうかを検討します。④監査報告書の発行(実施時期:6月)

監査終了後、公認会計士より、「独立監査人の監査報告書」を発行します。計算書類に同報告書を添付したものを都道府県に提出していただくことになります。

上記の他に、ディスカッションの機会をいただき、監査業務に関する説明や、問題点の報告などをさせていただきます。

- 03社会福祉法人 内部統制構築支援業務

-

内部統制とは、組織の業務の適正を確保するための体制を構築することを指します。 すなわち、組織が目的を有効・効率的かつ適正に達成するために、その組織内部において適用されるルールや業務プロセスを整備し、運用していくことです。

内部統制の目的は、理事会や評議員会等との関係性を構築する機関設計や、決算書類の適正さを担保するための仕組み構築だけでなく、業務分担の明確化、業務効率向上につなげるのが内部統制構築本来の目的です。社会福祉法人の経営管理体制を強化するためには、「内部統制システム」を作ることが 解決策の中心となります。

内部統制構築の目的を整理すると、以下のとおりとなります。内部統制の構築における4つの目的

- ①ガバナンスの適正化(放漫経営の排除)

- ②リスク管理

- ③不正防止

- ④業務の効率化

ガバナンスの適正化(放漫経営の排除)

「コーポレートガバナンス」は直訳すると法人統治となりますが、意味合いは、法人運営に関係する人々(理事、評議員、監事、職員など)による適切な経営を行う仕組みのことを意味しています。

社会福祉法人におけるガバナンスもこれと同様に、自主的・自立的な福祉事業経営を規律する仕組みであるといえます。リスク管理

社会福祉法人は、継続的かつ安定的に福祉サービスを提供するべき使命があります。

その実現のためには、経営を阻害するリスクを察知し、対応・回避できるリスクマネジメントを組み込んだ業務執行の仕組み(=リスク管理のための内部統制)を備えていなければなりません。●内部統制構築後のメリット 内部統制を法人内に構築すると以下の3つメリットが期待されます。

内部統制構築後の3つのメリット

- ①チェック機能の強化

- ②ルールや手順の明文化

- ③責任範囲の明確化

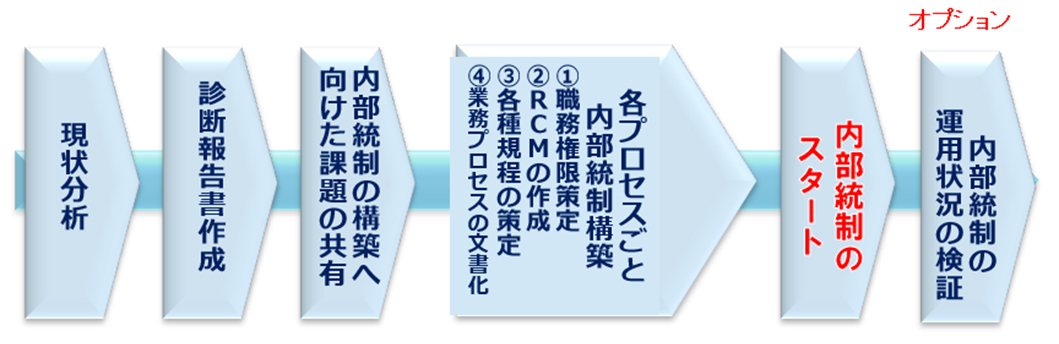

●内部統制構築支援の流れ 貴法人の現状分析に基づき、外部監査で求められえる項目やその他の統制整備も行います。また運用後のご支援を行うことで、貴法人の内部統制構築後のメリットを享受できるようご支援いたします。

内部統制構築ステップ

標準的なスケジュール

●内部統制で整備が必要なツール 内部統制を機能させるためには、リスクの洗い出しや業務のルールなどを文書化することが要求されます。それぞれの業務プロセス(例:契約、収益経常、経費支払い、人件費支払いなど)を把握し、取引の発生から集計、記帳といった会計処理の過程を理解する必要があります。

そして、把握された業務プロセスの概要について、必要に応じて図や表を活用して整理・記録します。内部統制で整備が求められる文書

- ①各種規程

- ②リスクコントロールマトリクス(RCM)(法人におけるあらゆるリスクへの対応策を明記した一覧表)

- ③フローチャート(業務の流れを図形を用いて可視化)

- ④業務記述書(①を補完したもの)<③、④は重要な業務について作成>

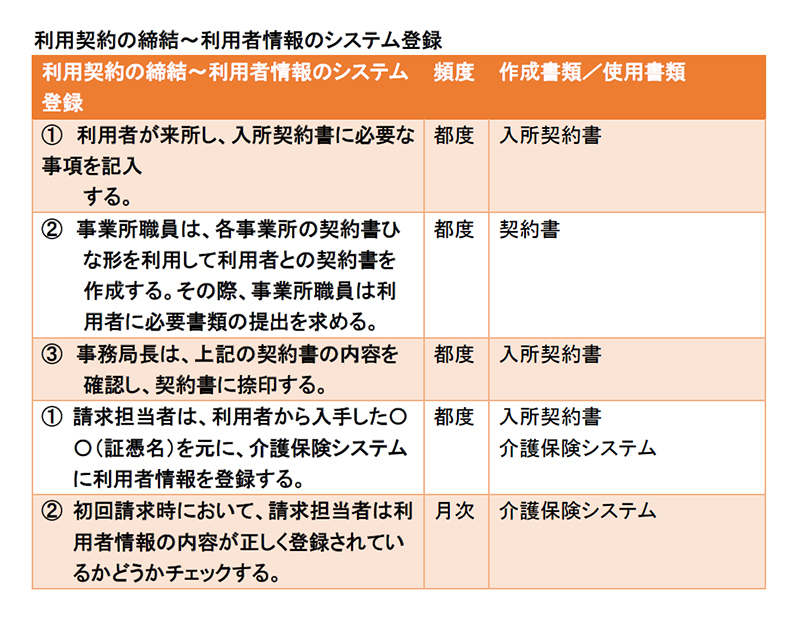

【業務記述書例】

- 04一般企業向け コンサルティング

-

業務内容は相談のうえ、柔軟に対応致します。

●経営課題把握・改善支援 経営状態の把握・分析を客観的に行い、課題を抽出したうえで、改善の方向性、コンサルティングの進め方等をご提案し、お客様に合意いただいたうえで、実施致します。

●財務改善 財務バランスが良くないと資金繰りが苦しくなり、会計上利益を計上しても倒産してしまいます。

また資金繰りの余裕がないと、取引先の倒産によって一気に資金繰りが悪化し、連鎖倒産してしまうことも考えられます。財務を強化することは、経営の安全性を高めることにつながります。

- ・財務安全性診断

- ・資金繰りの改善支援

- ・資金調達のサポート

- ・在庫削減支援

●経営管理強化支援 経営状態をタイムリーに、かつシンプルでいて正確に、把握することが、課題を早期に適確に把握することつながり、経営管理の強化につながります。

- ・管理会計導入支援

- ・原価計算制度導入支援

- ・キャッシュフロー・資金繰りの整備支援

●会計支援 会計の専門家としてお客様のニーズに応じてサポートさせていただきます。

- ・開示書類作成支援業務

- ・連結決算制度導入支援

- ・中小企業会計基準整備支援

●M&A支援 財務デューデリジェンス、企業価値評価(株価算定)、アドバイザリー、税務最適化、会計基準の適用など、M&Aの様々な過程において業務を提供し、お客様のM&Aの成功を支えます。

M&Aをご検討されているお客様、会社の売却等をご検討されているお客様は、まずはお気軽にご相談ください。

- 財務デューデリジェンス 公認会計士等の専門家チームが、対象企業への往査を行い、各種財務データの収集・評価・分析、経営者へのインタビューやディスカッション等を行って、M&A判断のために必要十分な情報を提供いたします。

- 企業価値評価(株価算定) 企業価値は、投資目的と売却意向を考慮し、対象企業の実態を理解し、企業価値の形成要因を正しく分析・把握して、評価することが必要です。

- M&Aアドバイザリー M&Aアドバイザリーは、売り手または買い手のいずれか一方のアドバイザーとして、M&Aの過程における助言、進捗管理、交渉などを一貫して行います。

経営総合支援サイト

人材教育CAPACITY DEVELOPMENT

- e-JINZAI

for businesse-企業JINZAIは、時間や場所に制限されずに低コストで体系的な研修が実現できる本格的なWEB研修ツールです。外部の会場へ移動する必要がないので、効率的に研修が進められます。

- 助成金活用による人材育成・人事制度構築支援

助成金活用による「人材育成体制の整備」「人事・賃金制度の構築」「就労環境の改善」等を支援致します。

各種お見積もり・ご相談などお気軽にお問い合わせください

お問い合わせはこちら