税理士法人日本会計相続センター|札幌・北海道の相続税対策を専門とする事務所

税理士法人日本会計相続センター|札幌・北海道の相続税対策を専門とする事務所

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人を確認します。

基礎控除額は「3,000万円+600万円×法定相続人の数」となっており、相続人の人数を確認する必要があります。

相続人の人数に係る非課税枠があります。

死亡保険金では「500万円×法定相続人数」、被相続人が死亡したことにより支払われる退職手当金では「500万円×法定相続人数」が非課税となります。

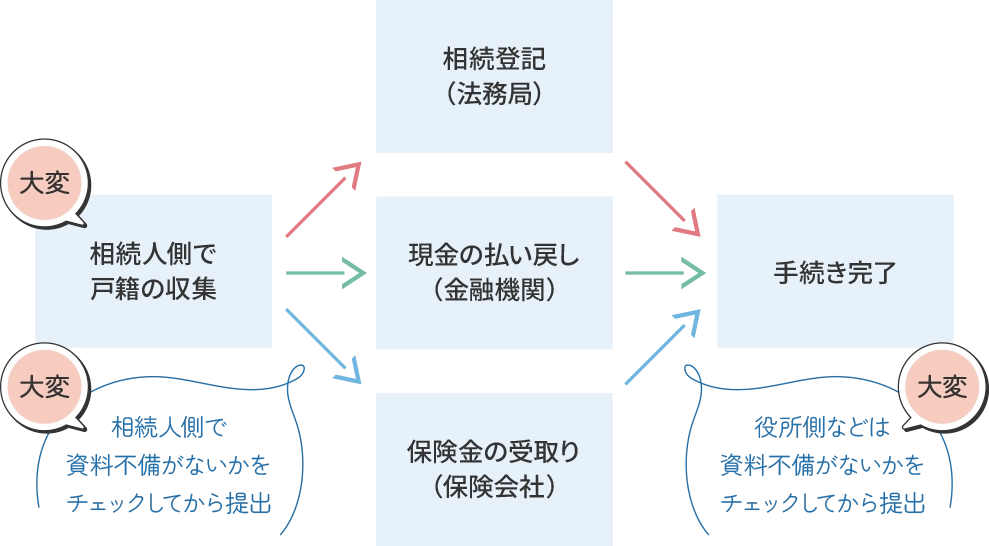

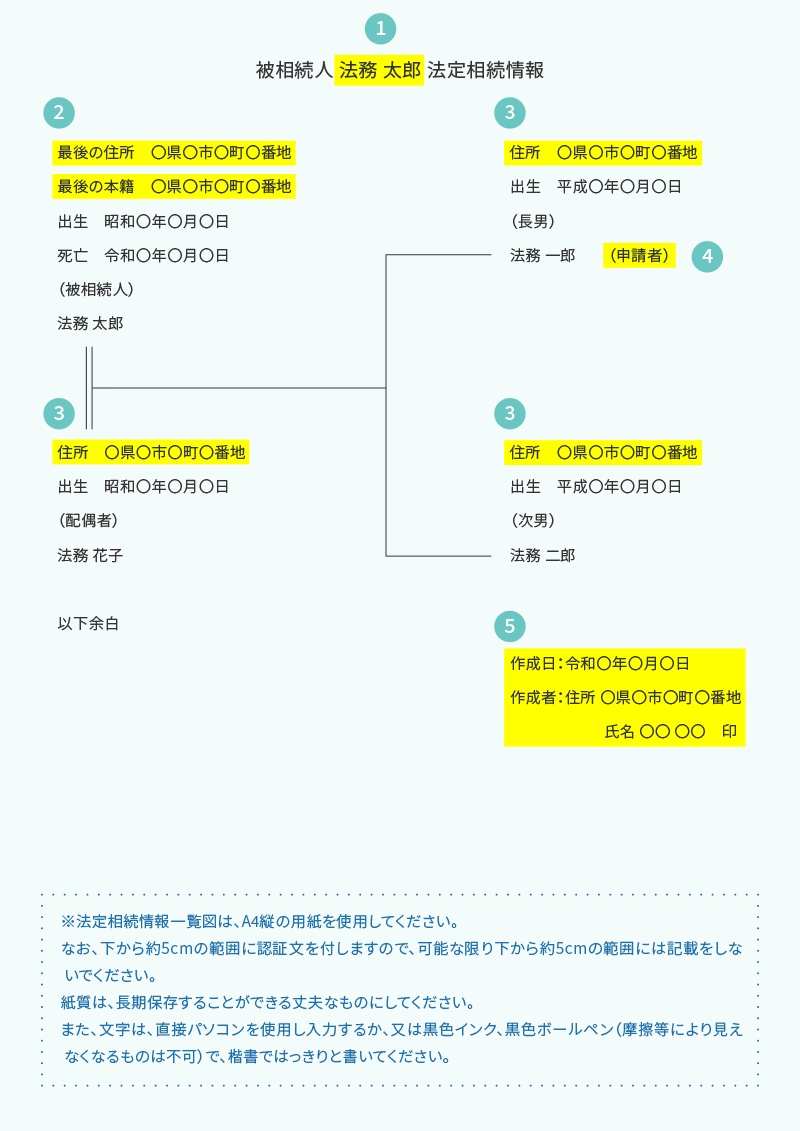

相続が発生した場合、相続登記や預金口座の解約等には、自分たちが相続人であることを証明するために、被相続人の戸籍謄本一式が必要となります。しかし、被相続人の出生から死亡までの一連の戸籍謄本等は、集めるのが大変ですし、手数料も必要です。

それに、金融機関等の手続きをする側としても、戸籍謄本等の束を一枚一枚見ていかないとならないなど、双方にとって大変なわけです。

こういった事情により、相続時の不動産登記をしないまま放置されているケースが目立っていました。(これが、いわゆる「空き家問題」の一因になっているともいわれています)。

そこで、相続登記の推進を主な目的として、法定相続情報証明制度が始まりました(平成29年5月29日スタート)。

これにより、相続手続きで必要な戸籍謄本一式の提出が、以下のような「法定相続情報一覧図の写し」1枚で代用できるようになったのです。

遺言書があれば遺言書を開封する前に家庭裁判所で検認を受けます。ただし、公正証書による遺言は検認を受ける必要はありません。

遺言により特定者に特定の金額を相続させたい場合でも、兄弟姉妹以外の法定相続人に認められる最低限の遺産取得割合の「遺留分」があります。

遺産と債務を調べてその目録や一覧表を作っておきます。

また、葬式費用も遺産額から差し引きますので、領収書などで確認しておきます。

相続税の非課税財産には相続税が課税されませんので、亡くなった後に買う予定のものを生前に買うことで節税対策をすることができます。相続税の非課税財産で節税対策をする方法についてお墓を例に挙げてご説明します。

例えば、現金を1,000万円持っている場合、亡くなると1,000万円に対して相続税が課税されます。仮に生前に300万円のお墓を購入したとすると、現金が300万円減るので1,000万円-300万円で700万円に対して相続税が課税されることになります。なお、お墓は非課税財産ですので相続しても相続税が課税されません。

亡くなってからお墓を買うのではなく、生前にお墓を買うことで相続税の課税対象を1,000万円から700万円に減額することができました。相続税の非課税財産を死亡後に買うのではなく、生前に買うようにしましょう。

相続税がかかる財産の評価については、相続税法と財産評価基本通達により定められ一般に公表されていますので、それらにより評価します。

遺言書がある場合にはそれによりますが、遺言書がない場合には、相続人全員で遺産の分割について協議をし、分割協議が成立した場合には、遺産分割協議書を作成してください。

なお、相続人のなかに未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けなければならない場合があります。

この場合、特別代理人が、その未成年者に代わって遺産の分割協議を行います。 また、期限までに分割できなかったときは民法に規定する相続分で相続財産を取得したものとして相続税の申告をすることになります。

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。 他に、確定申告をしなければならない人が亡くなった場合、相続人等が2人以上いる場合は、相続の開始があったことを知った日の翌日から4か月以内に「準確定申告」を行い申告と納付をする必要があります。

© 税理士法人 日本会計グループ All Rights Reserved.