自治体向けコンサルティングLOCAL GOVERNMENT

吉岡マネジメントグループでは、新地方公会計制度導入等、

自治体様の幅広いニーズに合わせた支援をいたします。

平成27年1月23日、総務省より統一的な基準による地方公会計の整備促進について通知され、各自治体様では財務書類作成・公表等に取り組まれていることと思いますが、将来の人口減少・少子高齢化や公共施設等の老朽化、資産更新財源の問題もあり、さらなる財政のマネジメント強化が必要です。

それには、公会計を予算編成等に積極的に活用し、自治体の限られた財源を有効活用することが極めて重要です。

また地方公営企業についても、平成26年度の法律改正以降、法適用化の拡大等今後の取り組みが示されたところですが、平成31年1月に人口3万人未満の自治体に対するロードマップが示され、すべての 公営企業の法適用が求められています。

当グループでは、会計の専門家として、地方公会計の整備支援・活用と公営企業の法適用化を、グループを挙げてご支援いたします。

自治体様のこのようなお悩みやニーズにお応えします。

- ●複式簿記による財務諸表作成してほしい

- ●公共施設等総合管理計画策定のポイントは何か教えてほしい

- ●水道事業を公営企業会計に移行したい

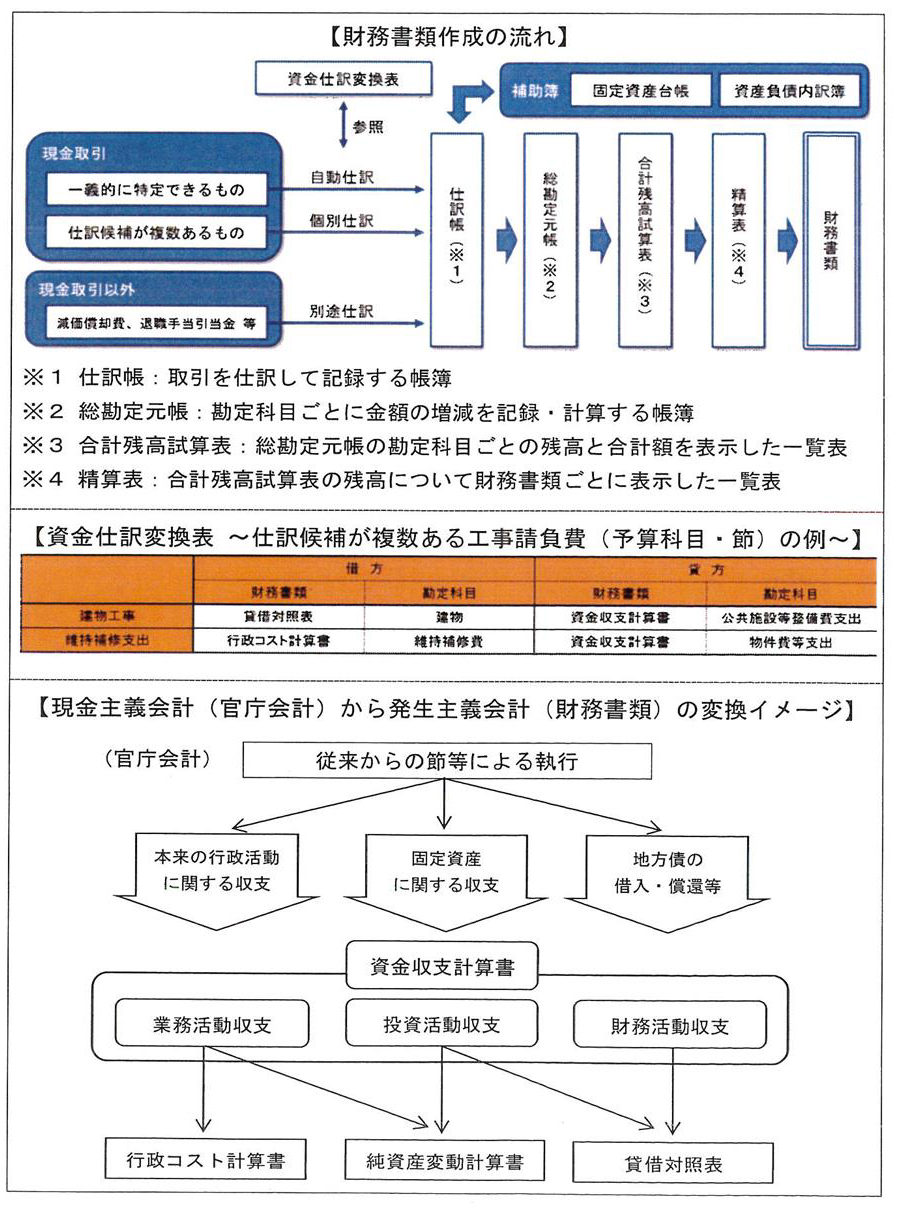

- 01地方公会計財務書類作成

-

●財務書類作成サービス

当グループでは、統一的な基準による財務書類作成サービスをご提供しています。

公会計システム「PPP5.0」を活用し当グループにて作成しますので、貴自治体は必要情報を提供いただくだけです。- ①財務書類作成(一般会計等、全体会計、連結会計)

弊社に必要情報雄ご提供いただき、弊社にて作成いたします。 - ②附属明細書の作成

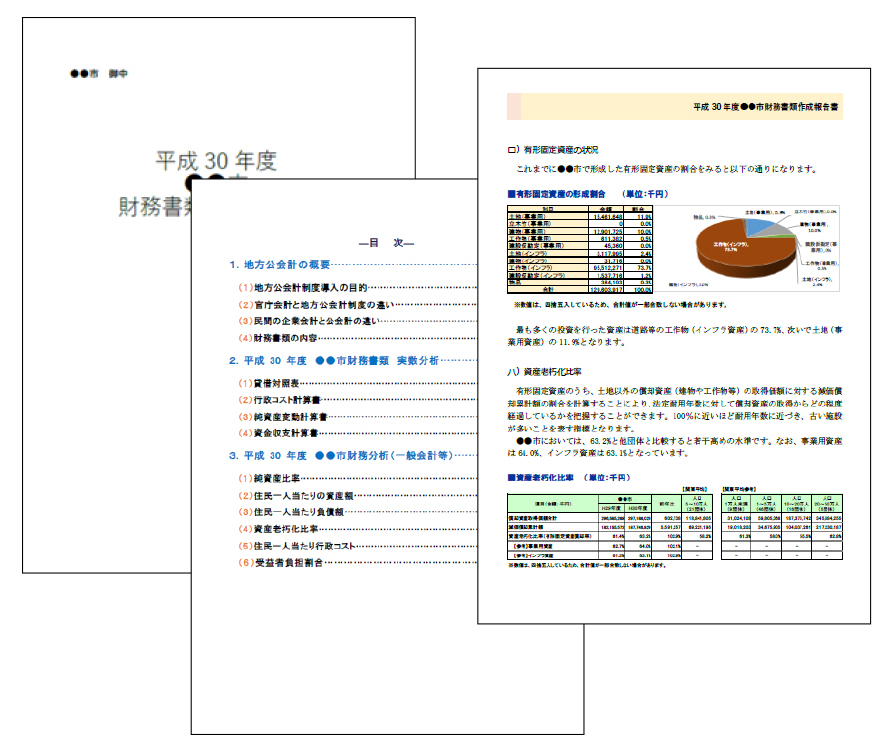

必要情報をご提供いただき、付属明細書を弊社にて作成いたします。 - ③財務書類作成報告書のご提供

財務書類の説明、各種経営指標、全国標準値との比較などを掲載しています。 - ④住民公表用レポートのご提供

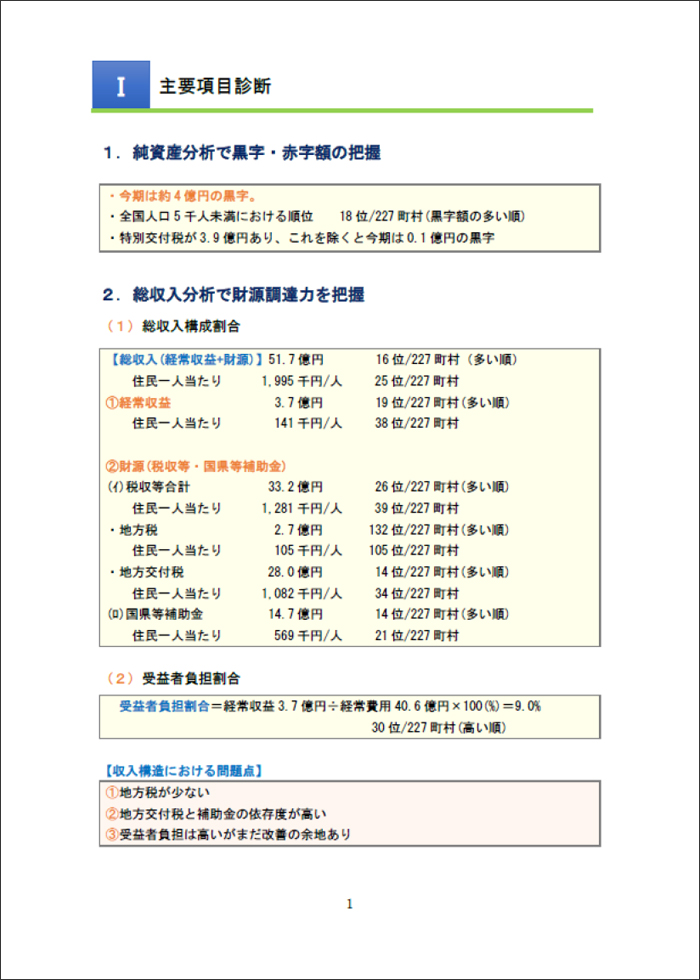

住民の方がわかりやすい説明資料を作成します。理事者や議員の方への説明資料としても活用いただけます。 - ⑤簡易診断のご提供

全自治体を9つの人口区分に分類し、該当する人口区分における全国順位を示し、課題を抽出します。

PPP以外のシステムをお使いの自治体様には、以下のサービスをご用意しております。

- ①標準ソフト等による財務書類作成

弊社担当者が貴自治体に伺い現地での作成作業となります。 - ②作成は貴自治体で完成した財務書類の点検・指導

貴自治体で作成した財務書類を点検・ご指導させていただきます。

●住民への公表や地方議会での活用

地方公共団体の財務書類を公表するに当たって、最も重要な視点の一つは、財務書類の 利用者にとって「理解可能なものであること」です。地方公共団体の財務書類については、住民をはじめ幅広い利用者が想定されますが、これら地方公会計による開示情報の受け 手は、地方財政や会計に関する一定の知見を有するとは限らないため、企業会計における 投資家や債権者等のような理解可能性を前提とすることができません。したがって、まず、財務書類はわかりやすく公表することが重要であり、財務指標の設定や適切な資産管理、 セグメント分析を情報開示にも活用するとともに、財務書類そのものについても、要約した上でわかりやすい説明を加えるといった工夫が重要です。

また、現行制度においては、地方公共団体の長は、歳入歳出決算を議会の認定に付する 際、会計管理者から提出された歳入歳出決算事項別明細書、実質収支に関する調書、財産 に関する調書及び主要な施策の成果を説明する書類を併せて提出することとされていま すが(地方自治法第 233 条)、当該決算に係る財務書類についても、決算を認定する議会 に併せて提出することが考えられます。これにより、議会における地方公共団体の財務状 況に関する審議を深めることができ、決算審査をはじめとする議会審議の活性化につな がることが期待されます。

当グループでは、住民公表や地方議会での活用に向けた財務書類報告書作成の支援を行っております。- ①財務書類作成報告書のご提供

財務書類の説明、各種経営指標、全国標準値との比較などを行います。 - ②住民公表用レポートのご提供

住民の方がわかりやすい説明資料を作成します。理事者や議員の方への説明資料としても活用いただけます。 - ③簡易診断のご提供

全自治体を9つの人口区分に分類し、該当する人口区分における全国順位を示し、課題を抽出します。

財務書類作成報告書

住民公表用レポート

簡易診断

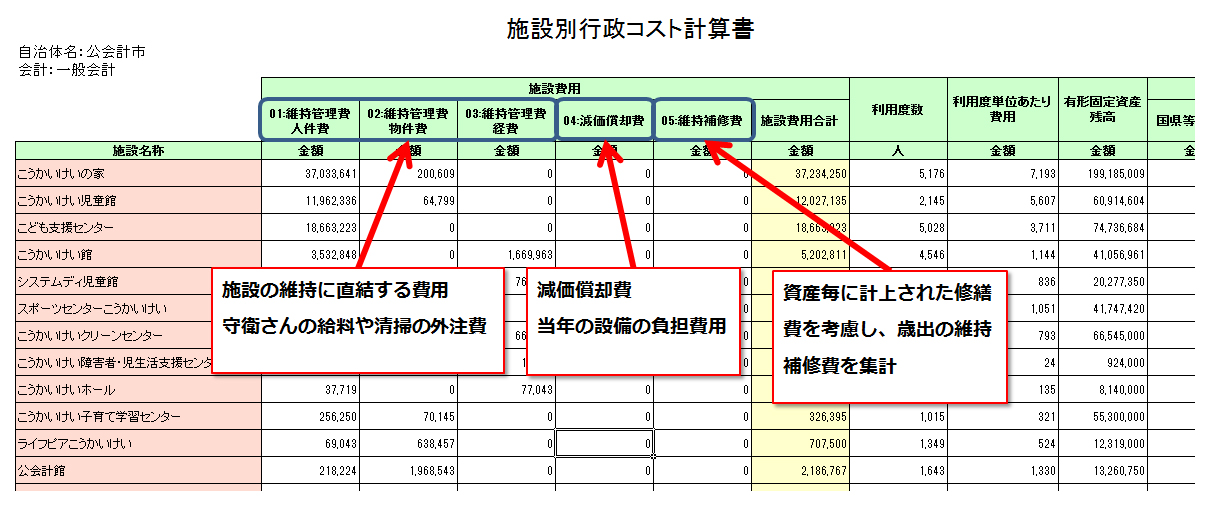

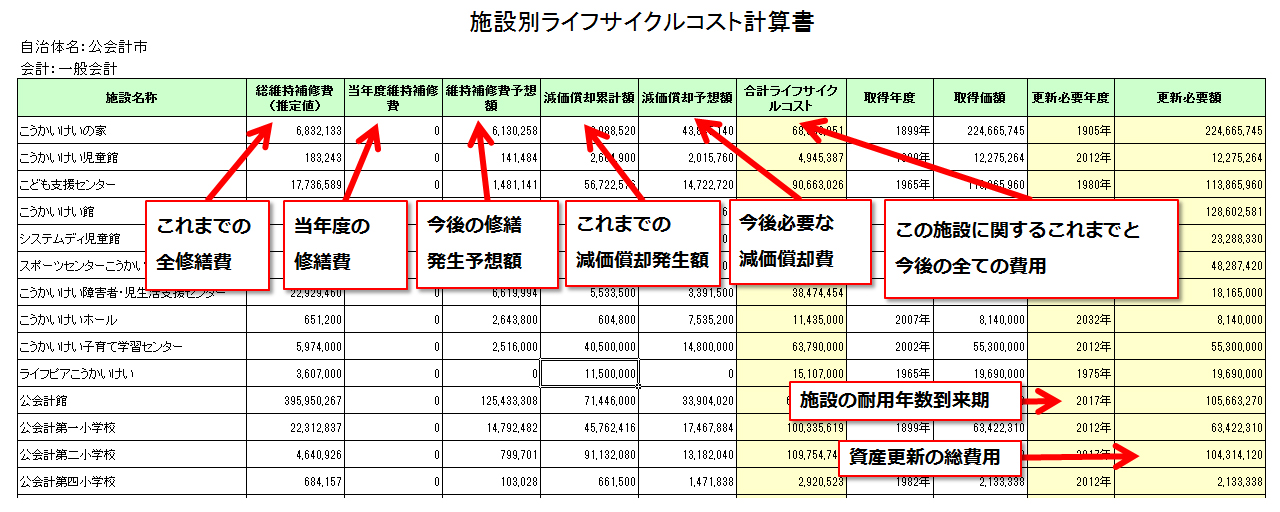

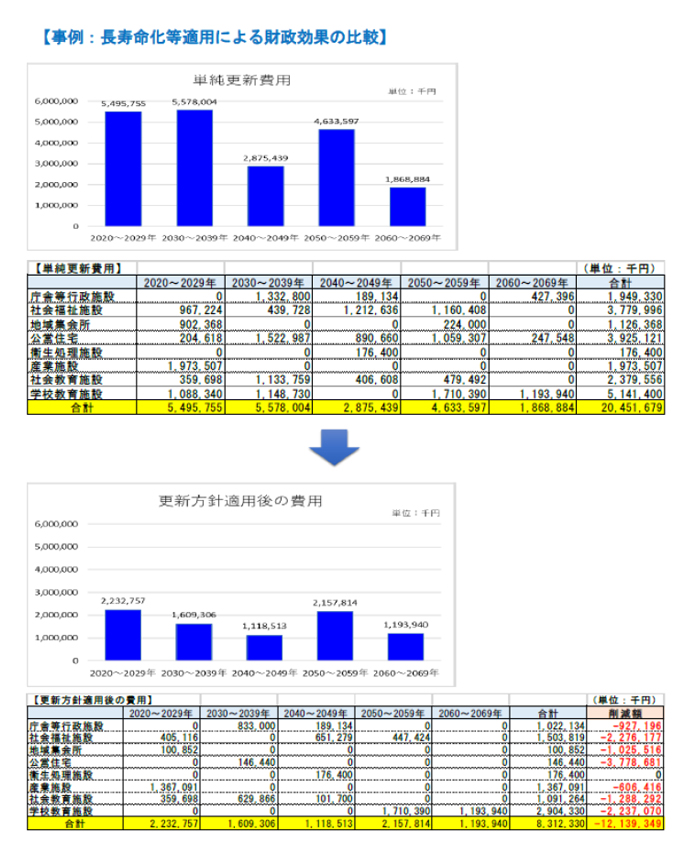

●施設別行政コスト計算書の作成・活用支援

高度成長期に整備された公共施設の多くが、10~20年のうちに一斉に更新時期を迎えます。人口減少が避けられない今、現状の施設をそのまま維持することは困難です。使用頻度や劣化度、維持補修費などのコスト、地域バランス、住民ニーズなどを総合的に勘案して、更新方針を決定していかなければなりません。

その中でも施設にかかるコストが実際にどれくらいであるのかは財務書類だけではわかりません。そこで、施設別行政コスト計算書を作成し、これらのコストを正確につかむ必要があります。

また、当該施設が設計・建築から用途廃止に至るまでの生涯コスト(ライフサイクルコスト)を把握していないと、誤った判断をしかねません。施設別行政コスト

施設別ライフサイクルコスト

- ①財務書類作成(一般会計等、全体会計、連結会計)

- 02個別施設計画の作成支援

-

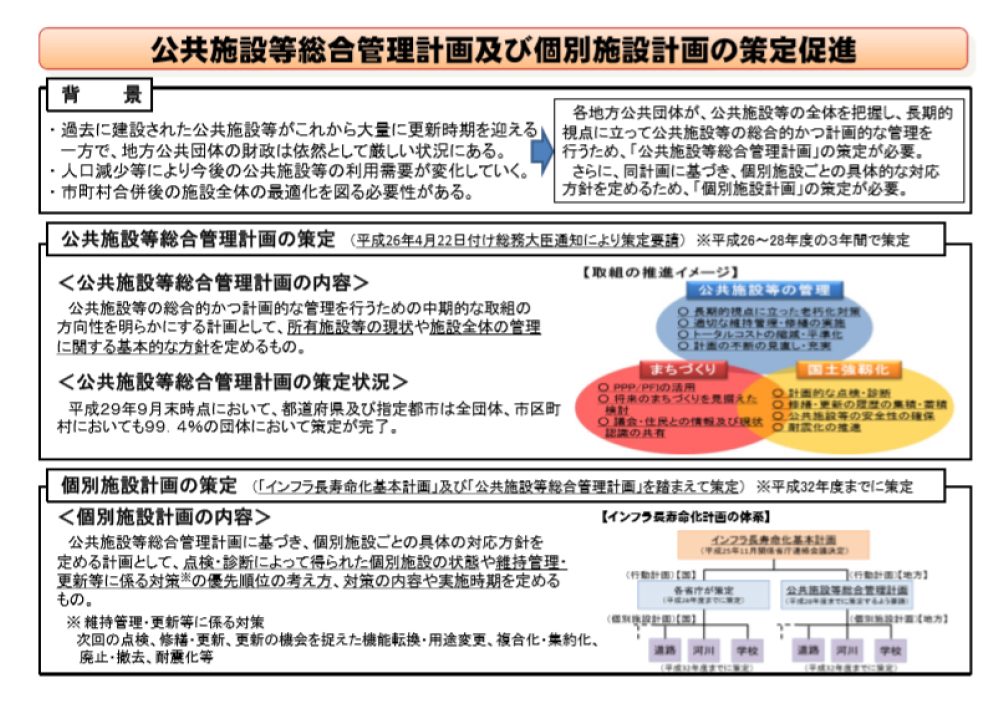

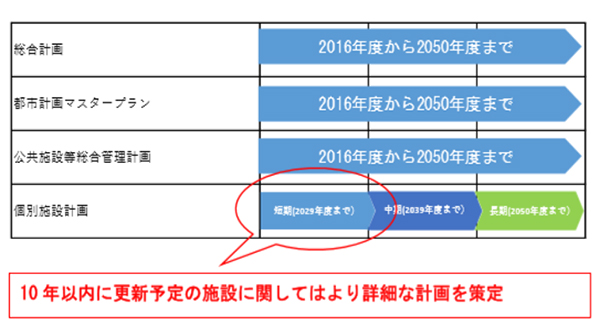

●個別施設計画の目的 厳しい財政状況が続く中で、今後、人口減少等により公共施設等の利用需要が変化していくことが予想されることを踏まえ、早急に公共施設等の全体の状況を把握することが必要になっています。また、長期的な視点をもって、更新・統廃合・長寿命化などを計画的に行うことにより、財政負担を軽減・平準化するとともに、公共施設等の最適な配置を実現することが重要になっています。

さらに、このように公共施設等を総合的かつ計画的に管理することは、地域社会の実情にあった将来のまちづくりを進める上で不可欠であるとし、令和2年度中に「個別施設計画」の作成が求められています。

総務省 公共施設等総合管理計画のさらなる推進に向けて 抜粋

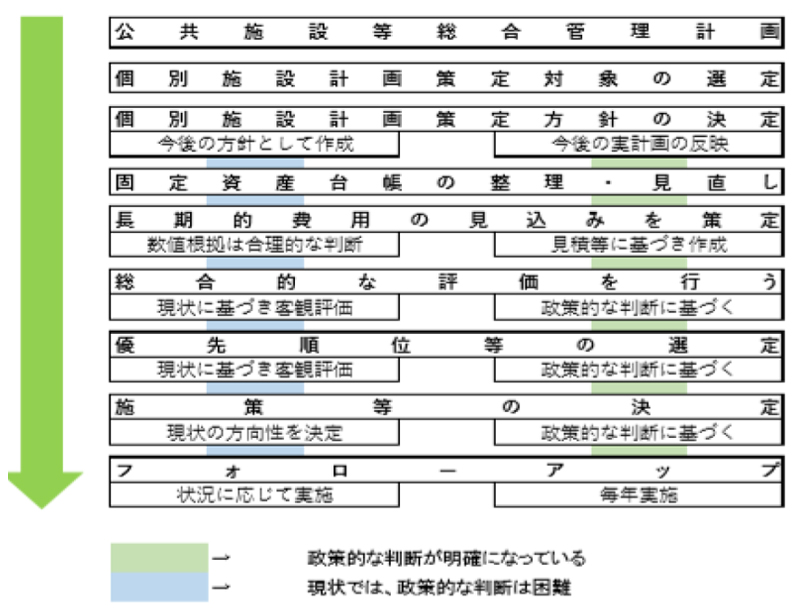

●個別施設計画策定のステップ

個別施設計画の作成に関しては、大きく2つのパターンに分かれます。

重要なところは、施策等(方向性)の決定を何に基づいて行うのかという点です。政策等によって、それぞれの施設がどうなるのかを結論付けているか、または、決定しているのか、またその結論や決定の財源は何とするのかを決定している場合は、政策判断に基づいた結果を計画として策定すべきです。

一方、今後の方向性を決定づけができない、または、現状では決定しないという場合 は、客観的な評価や合理的判断基準によって施設それぞれの将来像を描いてくことになります。

また、公共施設は様々な年代に整備され、また、数十年にわたって使用していくものであるため、長期的な視点をもって取り組みを進めていかなければなりません。

このため、計画期間は上位計画である総合管理計画と同様の期間設定をするのが望ましいのですが、「短期(10年以内)」「中期(11~20年以内)」「長期(21年以上)」の3つの期間に区分します。 このうち直近 10 年以内に更新する予定のものは、より詳細に計画を策定する必要があります。

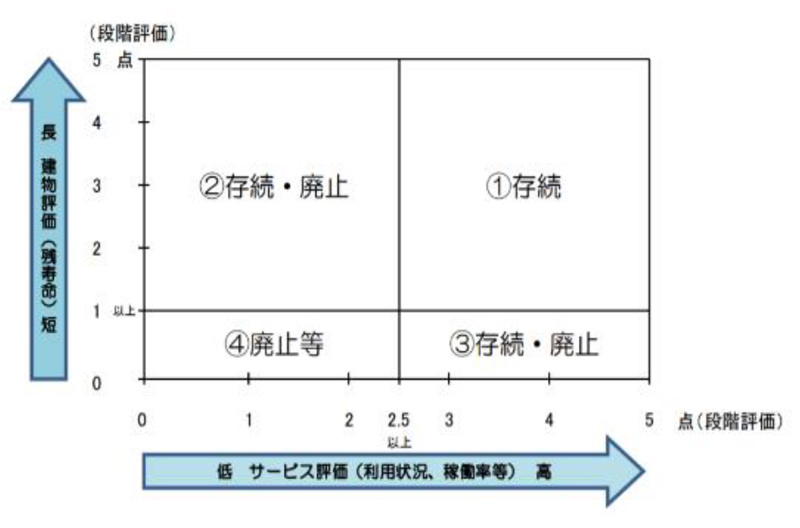

●評価の数値化による判断フロー

個別施設計画においての最終的な結論は、それぞれの施設の方向付けを行うことになります。

その方向性は、それぞれの自治体によって表現は異なりますが、「廃止」、「建替」、「統合対象」、「廃止検討」、「建替検討」、「継続維持管理」などいった結論になる部分の定義づけを行います。

この方向性を決定するべく、各施設の評価を行うこととなります。この評価の視点は、 「老朽化度」、「コスト」、「利用度」、「重要度」といった視点で行います。

将来的に人口減少が想定されることから、公共施設等の利用者は減少していくものと考えられますが、地域ごとに必要な施設等もありますので、延床面積の削減にあたっては、その町のバランスを考慮し、各地域に配慮した対応が必要となります。しかし、安定的な財政運営を行うために、「集中と選択」が必要であることから、それらを勘案し、目標値を設定していきます。

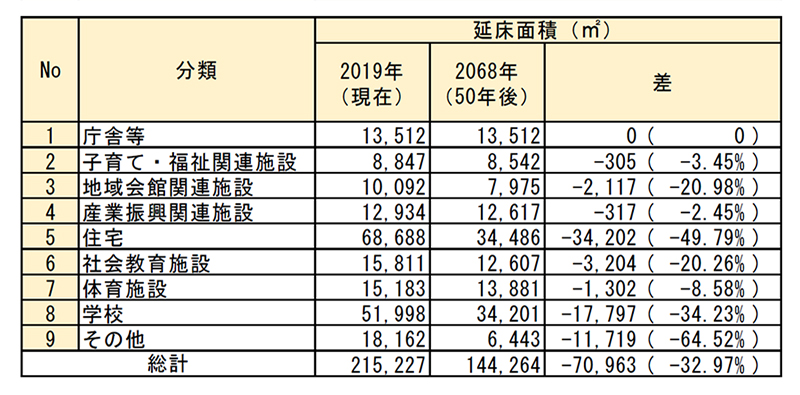

個別施設計画策定事例

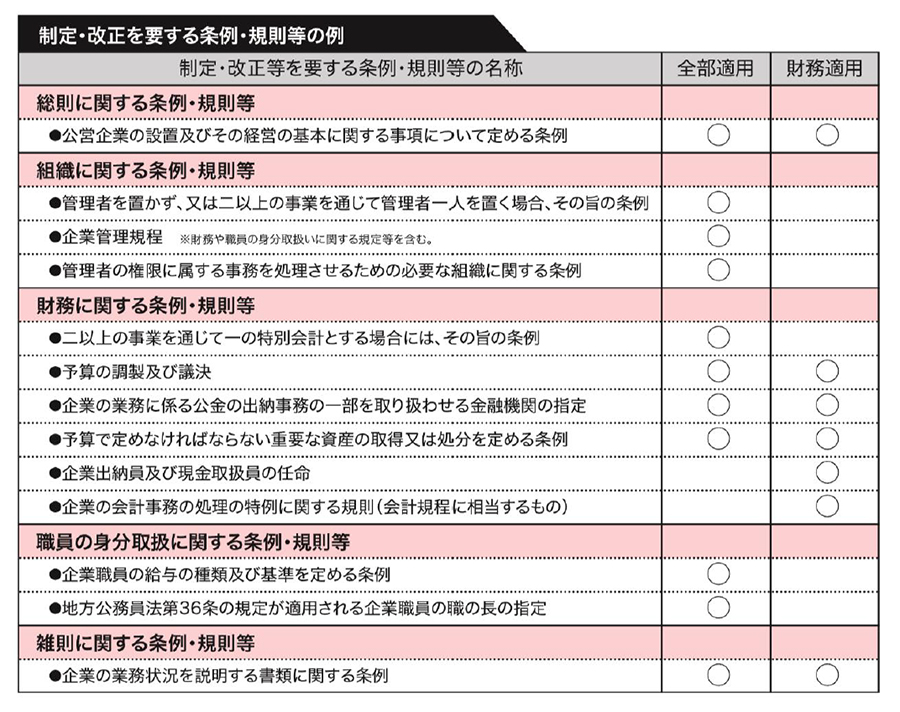

- 03公営企業の地方公営企業法適用支援

-

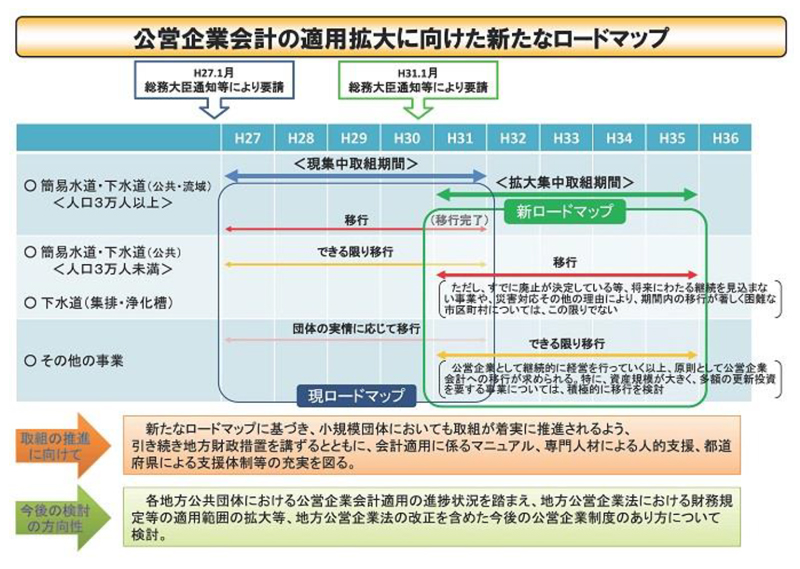

●法適用の必要性 2019年1月25日総務大臣通知により、人口3万人未満市町村についても地方公営企業法適用化のロードマップが示され、下水道・簡易水道事業については2023年度まで公営企業法を適用し、公営企業会計へ移行するように示されました。

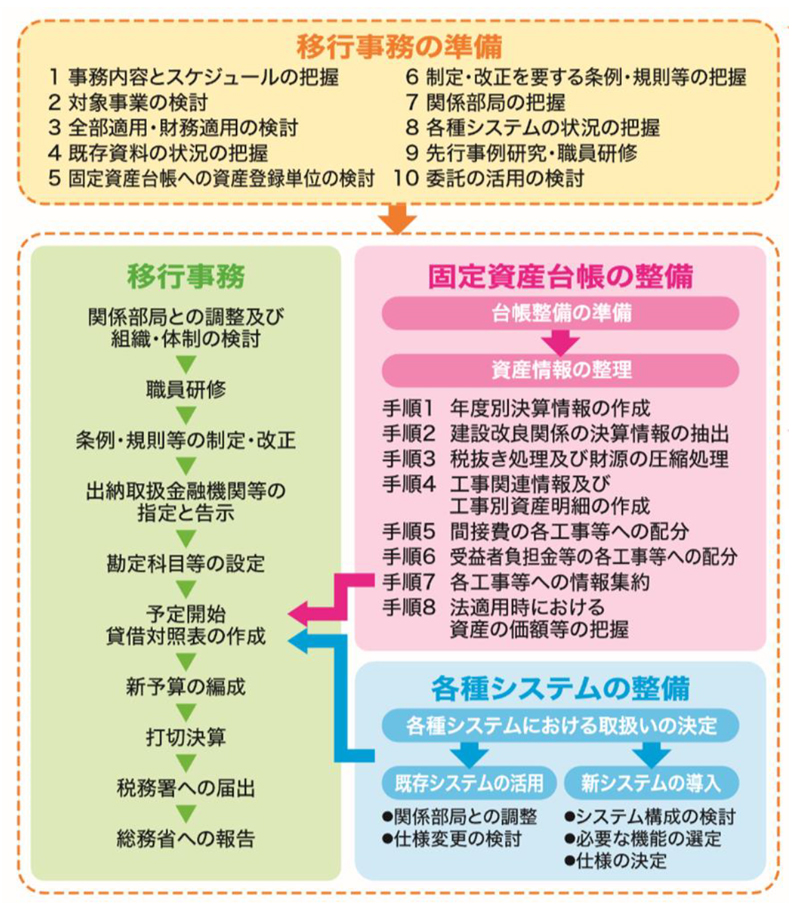

公営企業法適用化を行う際に、担当部局並びに関係部局からの情報収集等を行い今後の流れやルールを決める①「移行事務の準備」から始まり、事業経緯や資料保有状況を確認し資産調査を行い、②「固定資産台帳の整備」にて調査・評価し作成した固定資産台帳を用いて ③「法適用化に伴う移行事務」し、並行して④「各種システムの整備」を行います。

●公営企業会計移行の流れ

総務省地方公営企業法の適用に関するマニュアルより

公営企業の経営改善には企業会計の導入と経営戦略の早期策定が欠かせません。その役割は、企業の業績や財務を「見える化」し、中長期のビジョンとそこに至る戦略をもって、適切な経営判断に生かすことです。

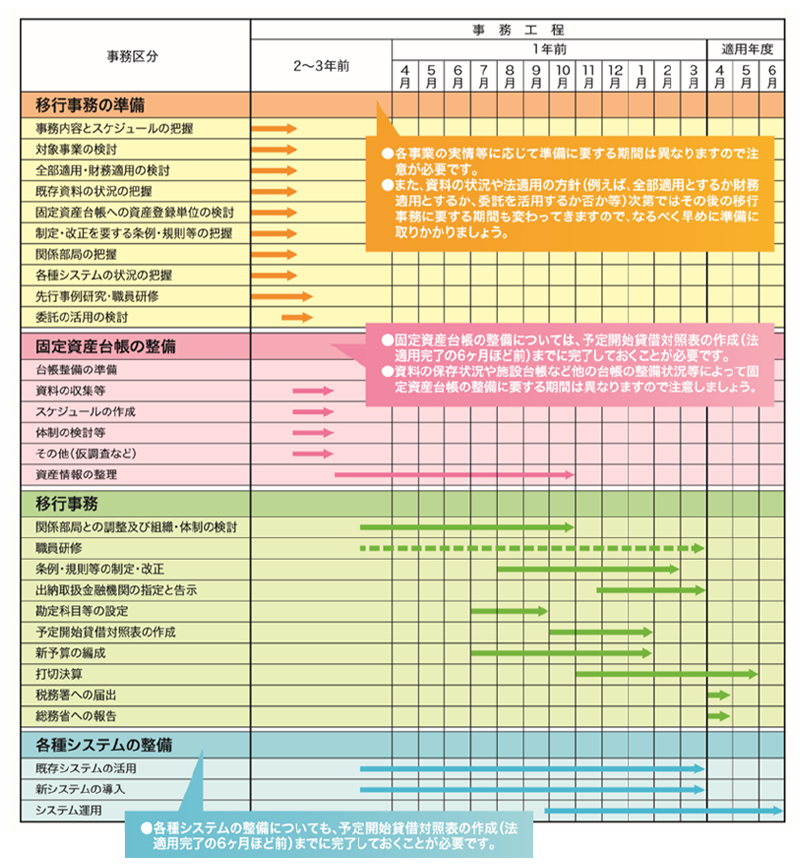

法適用化は会計移行がメインの業務となりますので、会計のプロである当グループが、円滑な法適用化をサポートします。法適用化スケジュール

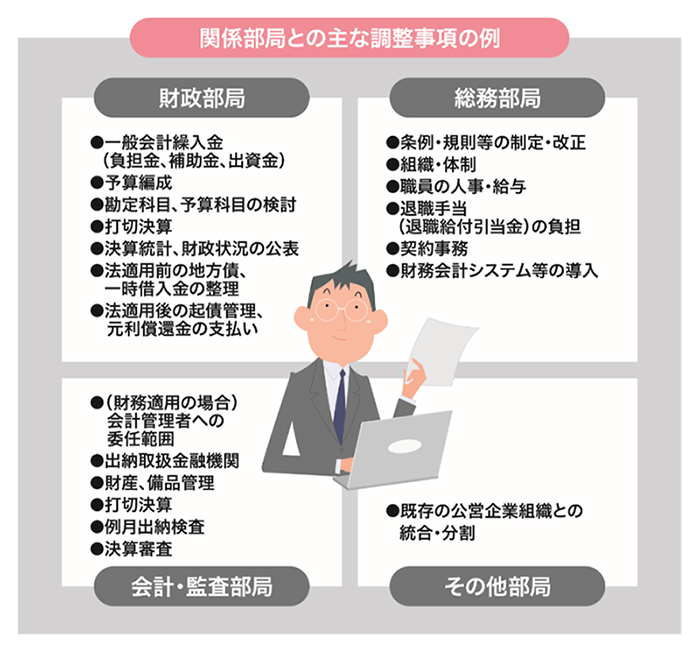

関連部署との調整

公営企業法適用後の組織体制、役割分担をどうするかを、関連部署と調整を図っていく必要があります。

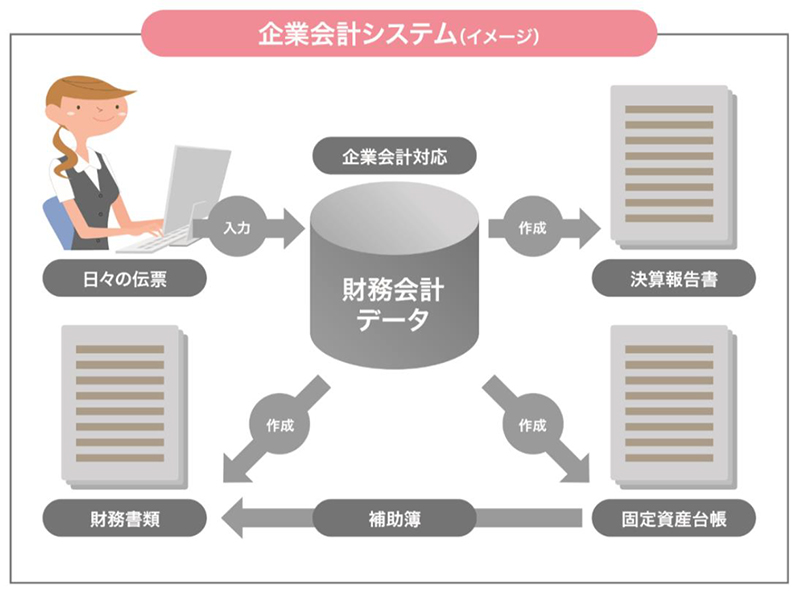

●企業会計システムの導入支援

公営企業会計移行に伴い、これまでの財務会計システムは使えなくなるため、新たに調達しなければなりません。

会計システムは多くのベンダーから出されていますが、最大のポイントは「経営に役立つ」システムであるかということです。

地方公営企業法で定められている財務書類は、どのシステムも同じものが作成できますが、経営管理や分析に役立つ機能をもつシステムは少ないのが現状です。当グループが推奨するクラウド会計システムなら、財務諸表作成はもちろん、固定資産台帳管理、経営管理帳票の作成など経営に役立つ機能が装備されています。

- 04公営企業の経営戦略見直し・策定支援

-

●公営企業を取り巻く経営環境 公営企業を取り巻く経営環境は、今後の急速な人口減少等に伴うサービス需要の減少や保有する施設の老朽化に伴う更新需要の増大など厳しさを増しており、不断の経営健全化の取組が求められています。

令和2年度までに作成が義務付けられていますが、すでに作成を終えた自治体等に対しても取り組みの分析評価、取り組みの見直し、試算の精緻化が求められています。

また、法適用後は法非適用の際に策定した経営戦略を法適用の様式に修正しなければなりませんので、これには会計的な知識が必要となってきます。- ①財務状況の適切な現状把握・分析及び将来予測

- ②投資計画・財源計画の策定

- ③効率化・経営健全化計画の策定

- ④策定済みの経営戦略の評価分析

- ⑤見直しに向けた課題整理

- ⑥経営戦略のローリング

●経営戦略の策定について

●上下水道事業としての課題を踏まえた、今後の方向性として3つの考えが挙げられます。

①事業の見直し

- ・複数の自治体で水道事業の管理運営を行う企業団の設立などの事業統合

- ・施設の共同設置

- ・維持管理・事務の共同化

②コストダウン

- ・施設の統廃合

- ・更新資産のスペックダウン、ダウンサイジング

- ・維持管理・事務のアウトソーシング

③浄化槽への切り替え(下水道)

- ・資産の更新は人口集中地域のみ

- ・過疎地域の浄化槽への切り替え

●上下水道事業としての今後の方向性に対して施策として下記4点が挙げられます。

- ①地理的に共同化出来る場合は広域化(例:秋田県、秋田県6市町村、1組合が提携)

- ②出来ない場合は自治体単独でのコストダウン(例:工事コストの低減、納入通知等の検針時での印刷・現地投函、ポンプ場の統合・廃止、建設改良積立金の活用、経理事務のアウトソーシング化)

- ③人口減少が著しく、コストダウンもやり尽くした場合は、過疎地域の浄化槽への切り替え(下水道)(例:青森県黒石市、福岡県田川市で実施)

- ④民間の資金やノウハウに関しての活用※コンセッション(例:静岡県浜松市で導入予定)

上記のビジョンを

盛り込む必要あり●また上下水道事業として求められる役割としては

- ①上下水道の将来像の明示

今後のビジョンを経営戦略に盛り込むことにより、将来の上下水道事業に対しての構想を提示 - ②人口統計に基づく整備計画

施設更新、長寿命化、ダウンサイジング等 - ③企業債償還能力の検証

- ④料金改定の根拠を住民・議会へ明示

●具現すべき要件として

- ①正確なストック情報の整理

⇒固定資産台帳整備を基にストック情報を整理致します - ②損益ベースでのシュミレーション

下水道事業としての採算がどうなっているか

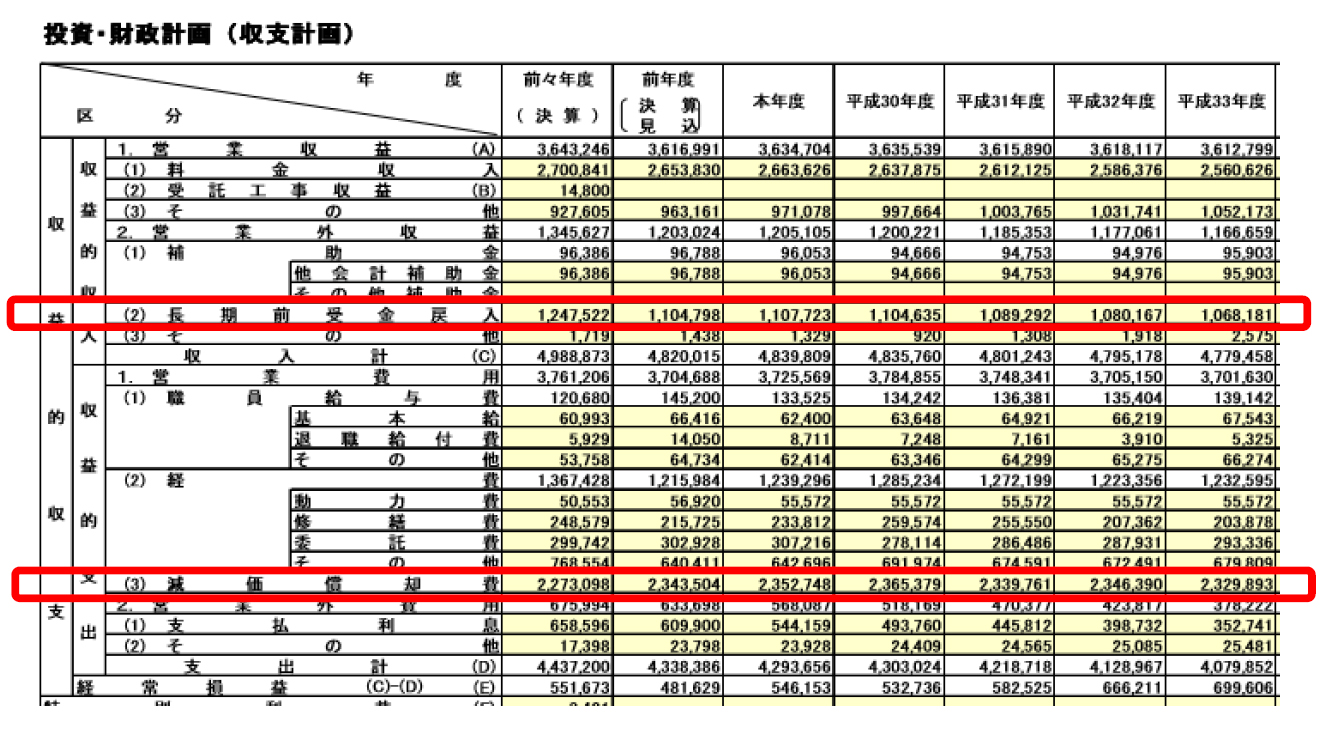

⇒減価償却費を盛り込むことにより実態を表します - ③投資計画と財政計画の整合性

収支計画のうち

・ 投資についての説明

・ 財源についての説明

・ 投資以外の経費についての説明

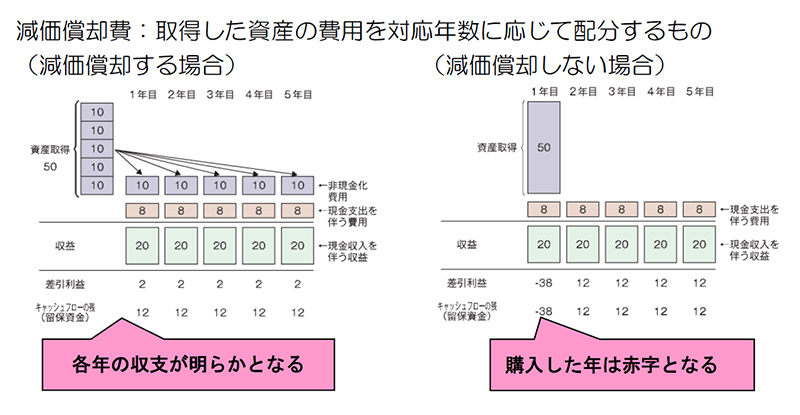

●減価償却費について

資産状況が明確化され、今後の投資計画に必要な真の原価が把握できます

長期前受金戻入と減価償却費を計上していないため実態を反映しておらず、法適化後は減価償却費分がマイナス計上され、事業計画に影響を及ぼします。

●当グループ支援のメリット

- ①公認会計士よる検証・精査

- ②戦略のみならず、公営企業会計や税務、アウトソーシングに対するアドバイスが可能

⇒会計システムを含めた、公営企業への移行時・移行後のサポートも可能 - ③料金改正が必要な場合の明確なエビデンスに活用

業務内容

- (1)項目の検討 事業概要、民間活力の状況、現状分析を説明

- (2)資産の整理 固定資産台帳整理に基づき資産価値の評価

- (3)基本計画に基づく財政収支予測 人口統計を用いた10年間の財政収支予測

- (4)投資・財政計画の策定

1.収支計画のうち投資についての説明

2.収支計画のうち財源についての説明

3.収支計画のうち投資以外の経費についての説明

4.投資・財政計画 収支計画 に未反映の取組みや今後検討予定の取組の概要

- 05公営企業の管理会計導入

-

●管理会計とは

管理会計とは、経営改善目的のために、決算書や元帳などの制度会計の結果を引用した経営数値 並びに独自に収集したデータを問題解決のために分析・活用する会計技術です。

公営企業が必要に応じて必要な指標を管理することになるので、法の規制を受けることはありません。一般的には以下の手法が用いられます。- ・原価計算(部門別、地域別、汚水・雨水別原価)

- ・部門別損益

- ・損益分岐点分析

- ・キャッシュフロー分析

- ・経営指標分析

- ・予算実績管理

●原価管理

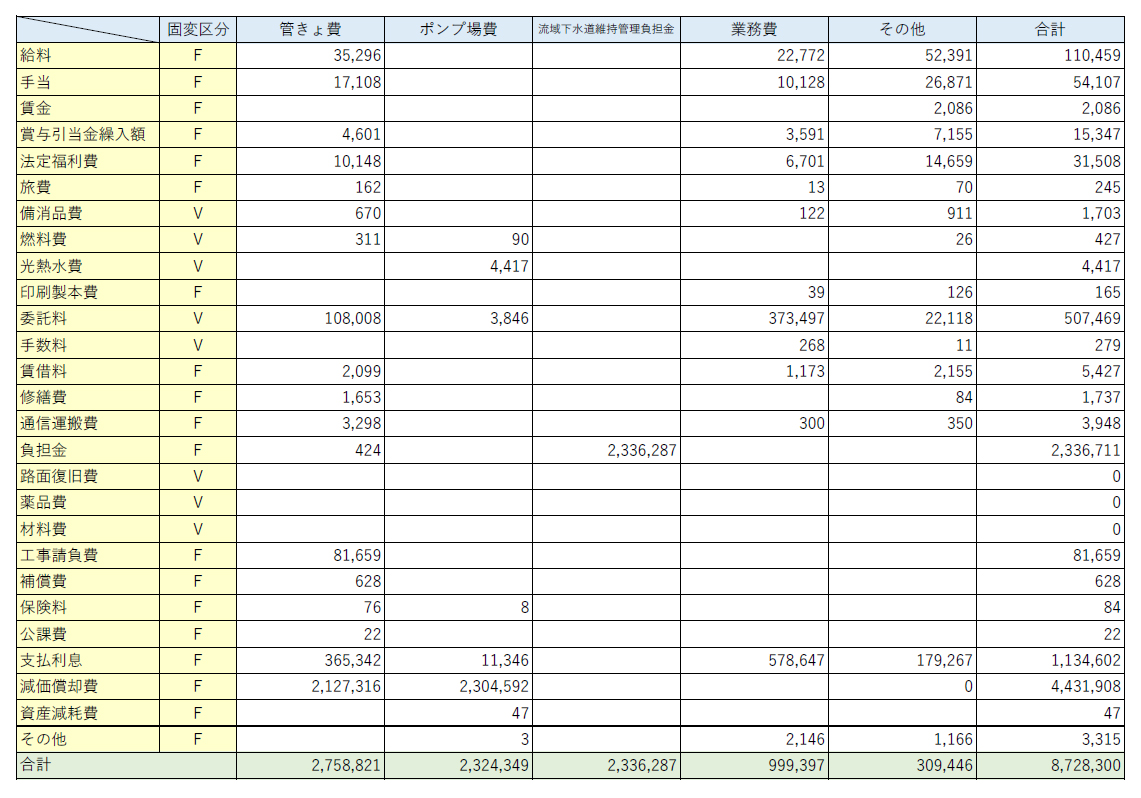

決算書だけでは、本当の原価はわかりません。

下水道であれば、管きょ費やポンプ場費などに分かれて費用計上されていますが、減価償却費や資産減耗費、支払利息は総額で計上されており、管きょ費の本当の原価を把握することはできません。

●予算実績管理

経営数値は動的な数値(損益計算書など)と静的な数値(貸借対照表)がありますが、動的な分析こそが経営改革の生命線であるといえます。

予算実績管理は単に累計額での進行管理だけではなく、毎月の予算に対しての達成度管理をしていくことが必要です。

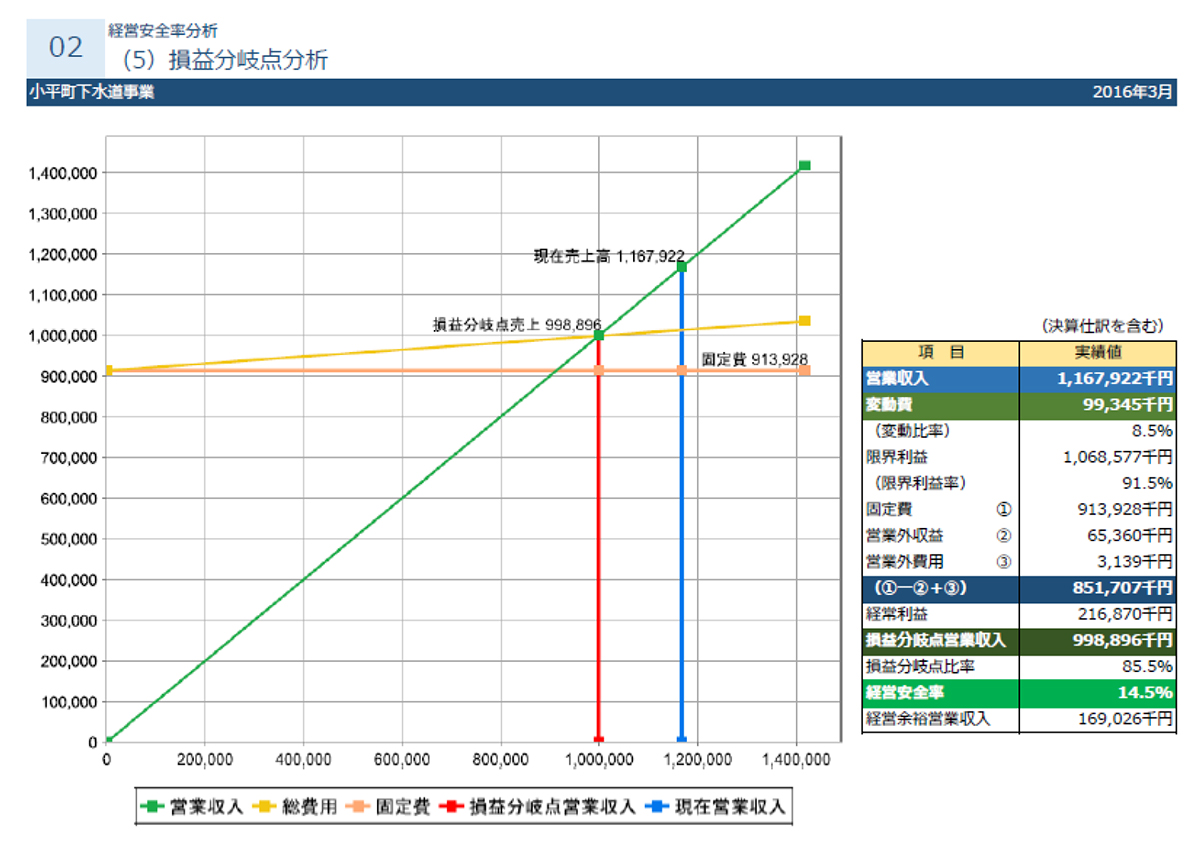

●損益分岐点分析

損益分岐点は、収支が均衡となる採算ラインのことです。

現状の設備(固定費)を前提とすれば、「どれだけの限界利益が必要か」「サービス人口の増大は可能か」「使用料単価アップは可能か」「固定費をどのレベルに下げざるを得ないか」「設備のダウンサイジング」など、経営戦略の「広域化検討」には不可欠の分析です。

損益分岐点は、以下の公式で計算することができます。損益分岐点=固定費/(1-変動費率)

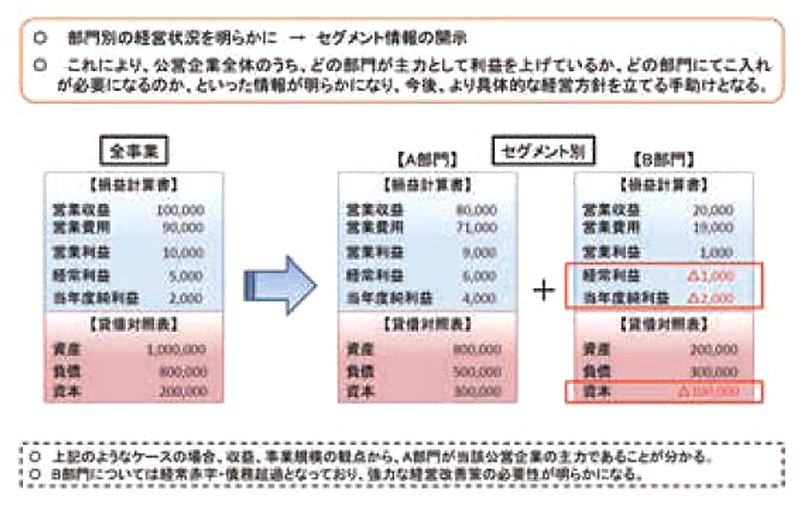

●部門別損益

部門別損益の把握は経営改革を進めるうえで重要な管理手法です。

この分析により、どの部門(地域)が利益を上げているのか、どの部門にてこ入れが必要なのかの情報を得ることができます。

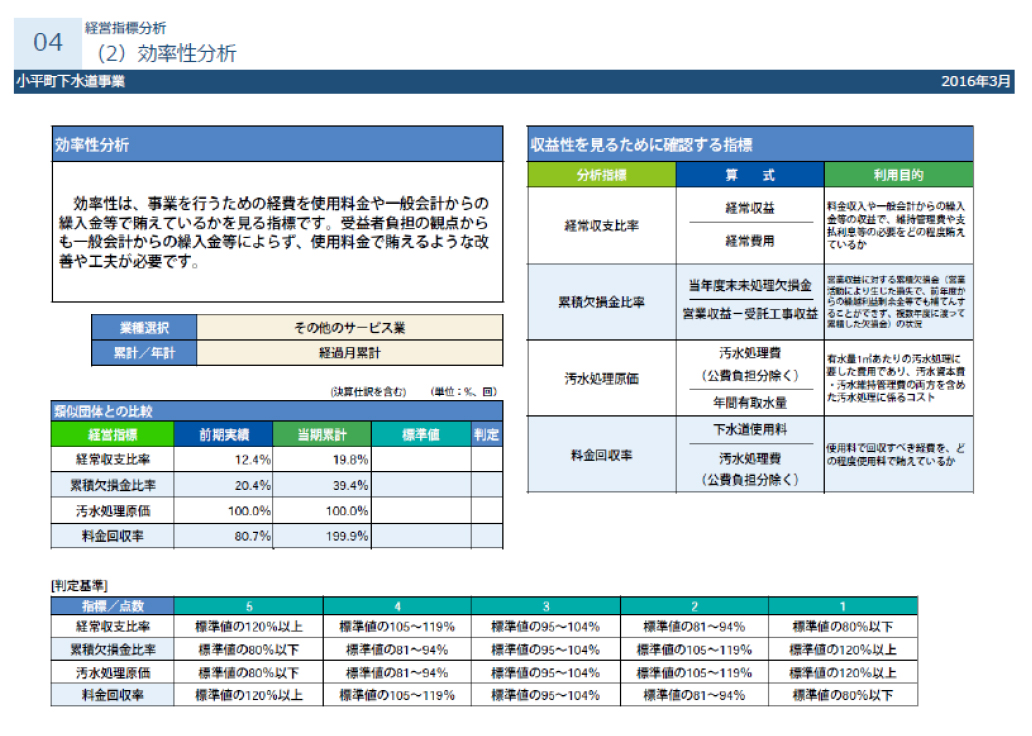

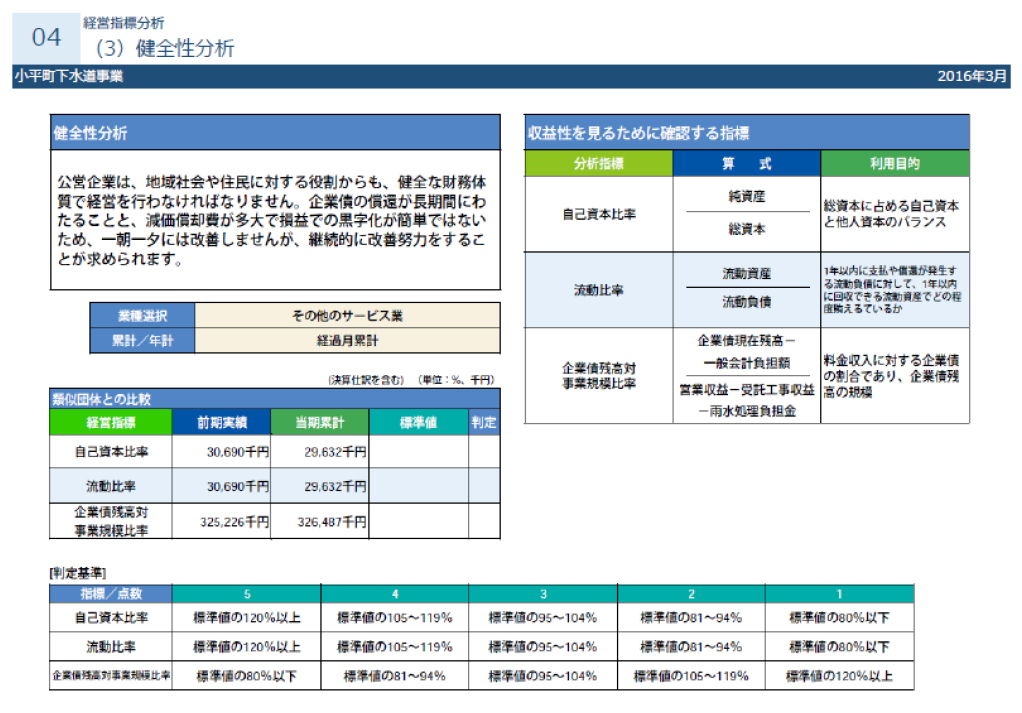

●経営指標分析

下水道の経営指標は総務省が示していますが、他団体との比較により経営課題を把握することができます。また、これらの指標は経営戦略の前提となる数値となります。

- 06公営企業の会計・消費税監査

-

会計処理が会計規程に準拠しているかということは、公営企業の経営上重要な要素です。

貴自治体の会計処理等が会計規程に準拠しているかについて毎月監査いたします。

また、公営企業の特定収入の判断は難しく、専門的な知識がないと「会計処理」や「消費税申告」の誤りにつながりかねないばかりか、ともすれば誤りそのものに気づかないという事態になりかねません。業務内容

- ①会計規程の準拠の確認

- ②試算表監査

- ③決算書監査

- ④勘定科目別課税区分の点検

- ⑤特定収入の確認

- ⑥消費税申告書作成支援

- ⑦消費税申告書チェック

- ⑧消費税申告書作成(オプション)

- ⑨監査報告書の作成

監査報告書

●会計指導

公営企業会計は、複式簿記で記帳しなければなりません。特に資本的支出の判断や科目の適正性はベテラン職員でも悩みの種です。正しい会計処理ができるよう当グループがご指導いたします。

サービス内容

- ①勘定科目の適正確認

- ②収納時の取り扱い確認

- ③不能欠損の取り扱い確認

- ④支出伝票と支給署などとの証憑類の突合

- ⑤概算払い、前受払い時における証拠書類との突合

- ⑥固定資産の取得価額の妥当性及び除売却・用途廃止資産の経理処理確認

- ⑦リース資産の計上の確認

●決算指導

公営企業の決算では、減価償却費、長期前受金が正しく計上されているか、固定資産台帳との整合性がとれているか、引当金の計上基準が正しいかなどについてご指導いたします。

サービス内容

- ①減価償却費の整合性確認

- ②長期前受金の整合性確認

- ③引当金の計上と計上基準の確認

- ④たな卸資産の評価方法の妥当性確認と関連帳簿との突合

- ⑤消費税監査報告書の提出

●消費税監査

公営企業会計では消費税の計算が最も複雑で難しいと言われています。特に特定収入の判断によって税額が大きく変わってしまい、税務調査で指摘を受ける可能性が高くなっています。

サービス内容

- ①勘定科目別課税区分の点検

- ②特定収入の確認

- ③消費税申告書作成支援

- ④消費税申告書の点検

- ⑤消費税監査報告書の提出

- ⑥消費税申告書作成(オプション)

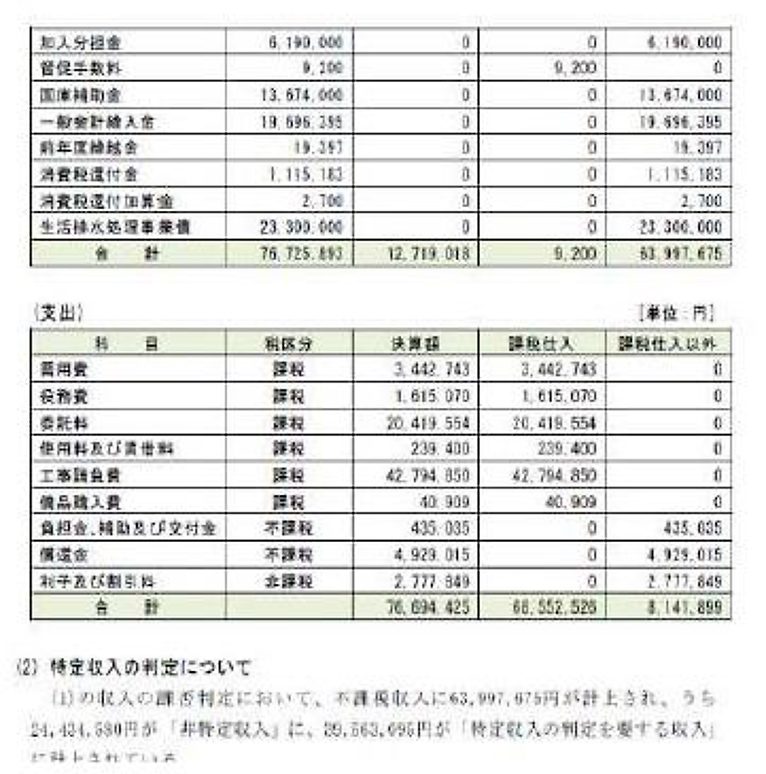

●公営企業における特定収入

特に注意すべき特例は消費税法施行令にて規定しています。

6項においては、特定収入といい、この判別が公営企業における課税時の注意事項となっています。(国、地方公共団体等の仕入れに係る消費税額の特例)

第七十五条 法第六十条第四項に規定する政令で定める収入は、次に掲げる収入とする。- 一 借入金及び債券の発行に係る収入で、法令においてその返済又は償還のため補助金、負担金その他これらに類するものの交付を受けることが規定されているもの以外のもの(第六号及び次項において「借入金等」という。)

- 二 出資金

- 三 預金、貯金及び預り金

- 四 貸付回収金

- 五 返還金及び還付金

- 六 次に掲げる収入(前各号に掲げるものを除く。)

イ 法令又は交付要綱等(国、地方公共団体又は特別の法律により設立された法人から資産の譲渡等の対価以外の収入を受ける際にこれらの者が作成した当該収入の使途を定めた文書をいう。)において、次に掲げる支出以外の支出(ロ及びハにおいて「特定支出」という。)のためにのみ使用することとされている収入

- (1)課税仕入れに係る支払対価の額(法第三十条第一項に規定する課税仕入れに係る支払対価の額をいう。第四項において同じ。)に係る支出

- (2)法第三十条第一項に規定する特定課税仕入れに係る支払対価の額並びに同項に規定する特定課税仕入れに係る消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額(これらの税額に係る附帯税の額に相当する額を除く。)の合計額(第四項において「特定課税仕入れに係る支払対価等の額」という。)に係る支出

- (3)課税貨物の引取価額(課税貨物に係る第五十四条第一項第二号イに掲げる金額をいう。第四項において同じ。)に係る支出

- (4)借入金等の返済金又は償還金に係る支出

ロ 国又は地方公共団体が合理的な方法により資産の譲渡等の対価以外の収入の使途を明らかにした文書において、特定支出のためにのみ使用することとされている収入

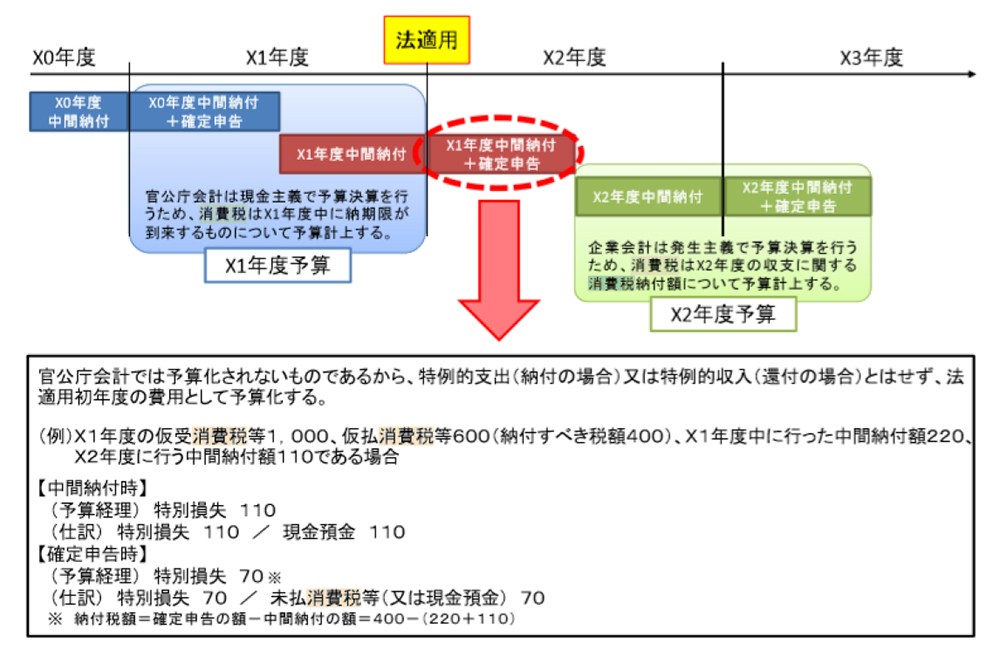

●法適用後の消費税の取り扱いの変更点

公営企業法適用後において大きく変わるのは消費税の取り扱いです。

- ①事業廃止届出書、消費税の新設法人に該当する旨の届出書の提出

- ②簡易課税事業者は本則課税へ変更

- ③申告・納付期限の変更(課税期間(事業年度)終了後6か月以内→3か月以内

総務省より 消費税の取り扱いについて

- 07公営企業の経理アウトソーシングサービス

-

●経営環境が厳しい中アウトソーシングは検討必須項目

今後企業会計に移行する3万人未満の自治体では、担当者が複数の業務を兼務した中で会計処理を行うため、業務負担の増加が予想されます。多くの自治体の場合、法適用したからといって職員を増やすことはできないため現状の人員のままでいかざるを得なくなり、国が目指す「働き方改革」とは逆行することになります。

それでも人員増加が可能であれば上記の課題は多少軽減できますが、自治体では職員の異動が発生するため、継続的に正しい会計処理を行うには定期的な研修で知識の習得が求められます。

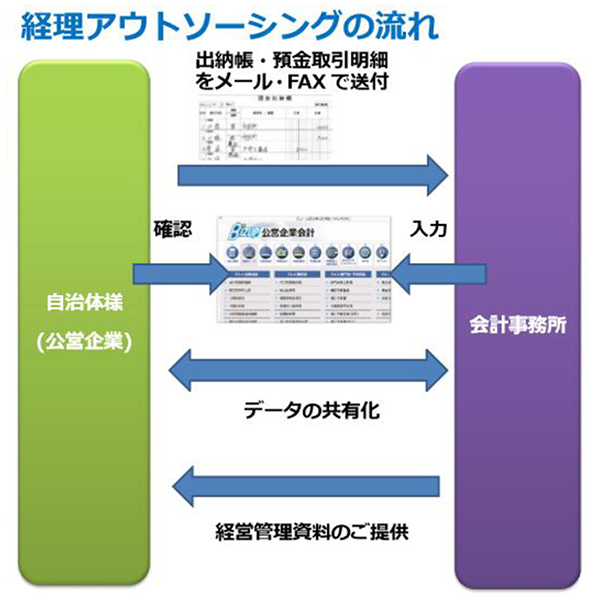

職員の業務負担を軽減し、正確な会計データの早期作成による経営管理が求められており、これにはアウトソーシングが最適といえます。●経理アウトソーシングのメリットと概要

調定伝票や収入・支出伝票をメール・FAX等でお送りください。お預かりした資料から複式簿記にて仕訳処理を行います。

記帳処理を継続して行うことで、日計表・総勘定元帳・試算表を作成し最終的には貸借対照表や損益計算書等の財務諸表を作成します。予算のベースとなる予定貸借対照表や損益計算書等も作成致します。また、管理会計資料についても弊社での仕訳処理を基に作成・提供致します。

●公営企業会計システムが具備すべき機能

公営企業会計への移行に伴い、官庁会計で実施していた単式簿記でなく、複式簿記に対応した公営企業会計システムの導入が必須となります。

こらからの公営企業会計システムが具備すべき機能としては、以下のような項目が挙げられます。ここ数年、これまで考えられないような災害により各自治体に甚大な被害があり、自治体の各種データのリスク対策にも目を向けなければなりません。- ①予算編成・予算書作成

- ②日常的な執行管理

- ③決算管理(月次決算含む)

- ④固定資産管理

- ⑤企業債管理

- ⑥管理会計機能

- ⑦経営分析

- ⑧会計データ喪失に対するリスクヘッジ

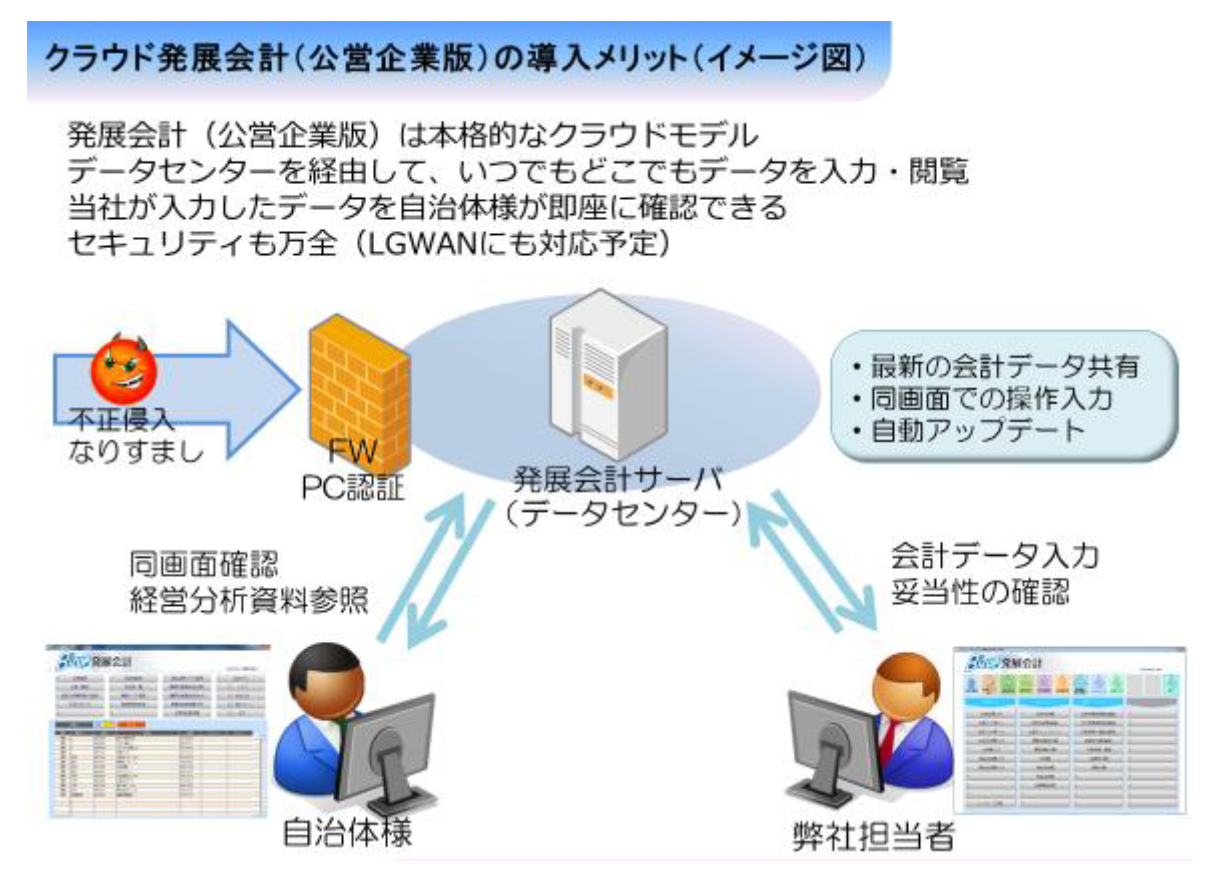

●クラウド会計のメリット

当グループが推奨する公営企業会計システムには、上記の機能具備はもちろんのこと、下記のようなメリットがあります。

国もクラウド化を推進しており、災害などによる物理的な被害から会計データを守るという観点からも、今後の公営企業の会計システムはクラウドが最適といえます。

また、アウトソーシングを活用される場合も、クラウド会計システムなら、会計データの共有化ができるので理想的です。- ①入力サポート機能を軽減(仕訳マスタ登録)で担当者の事務負担

- ②管理会計機能で原価管理や部門別管理が可能

- ③会計データを会計事務と共有できるので、アクトソーシングに最適

- ④公営企業会計に精通した専門家がサポート

- ⑤貴重な会計データが外部サーバーに保存されているので災害時も安心

経営総合支援サイト

人材教育CAPACITY DEVELOPMENT

- e-JINZAI

for businesse-企業JINZAIは、時間や場所に制限されずに低コストで体系的な研修が実現できる本格的なWEB研修ツールです。外部の会場へ移動する必要がないので、効率的に研修が進められます。

- 助成金活用による人材育成・人事制度構築支援

助成金活用による「人材育成体制の整備」「人事・賃金制度の構築」「就労環境の改善」等を支援致します。

各種お見積もり・ご相談などお気軽にお問い合わせください

お問い合わせはこちら